ユタカフーズが鰻銘柄として紹介されていました。ユタカフーズのうなぎのたれは業界トップクラスの生産量を誇り、国内外の生産者に向けて、お客様に合わせた粘度・色合い・味を提供しているようです。

東洋水産が50%出資し、東洋水産向けの売上比率も高いです。親子上場解消に伴い、株価上昇も期待できるので、調べました。

東海地区の中堅食品メーカー。

即席麺等は東洋水産から受託。

たれ、顆粒OEMも。自社製品育成四季報

沿革

1919年 坂野氏が梱包用木箱、建築用材料の製造開始

1952年 主要な製品を味噌醤油の醸造業に転換

1961年 株式上場

1976年 東洋水産の経営参加を得、だしの素の受託製造を開始、生麵の受託製造を開始

1977年 即席麵工場新築、即席麵の受託製造を開始

1991年 即席麺(カップ麺)工場新築

2002年 液体調味料工場新築

2003年 東洋水産から山陰東洋水産の営業の全部を譲り受け、鳥取工場として稼働開始

事業内容

液体、粉体、チルド食品及び即席麺の4部門の製造販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単20.3 | 20,285 | 1,015 | 1,119 | 976 | 140.6 | 40 |

| 単21.3 | 21,238 | 1,393 | 1,481 | 990 | 142.6 | 40 |

| 単22.3 | 15,010 | 1,358 | 1,459 | 1,008 | 145.2 | 40 |

| 単23.3 | 13,740 | 892 | 1,010 | 683 | 98.4 | 40 |

| 単24.3 | 13,804 | 586 | 697 | 459 | 66.2 | 40 |

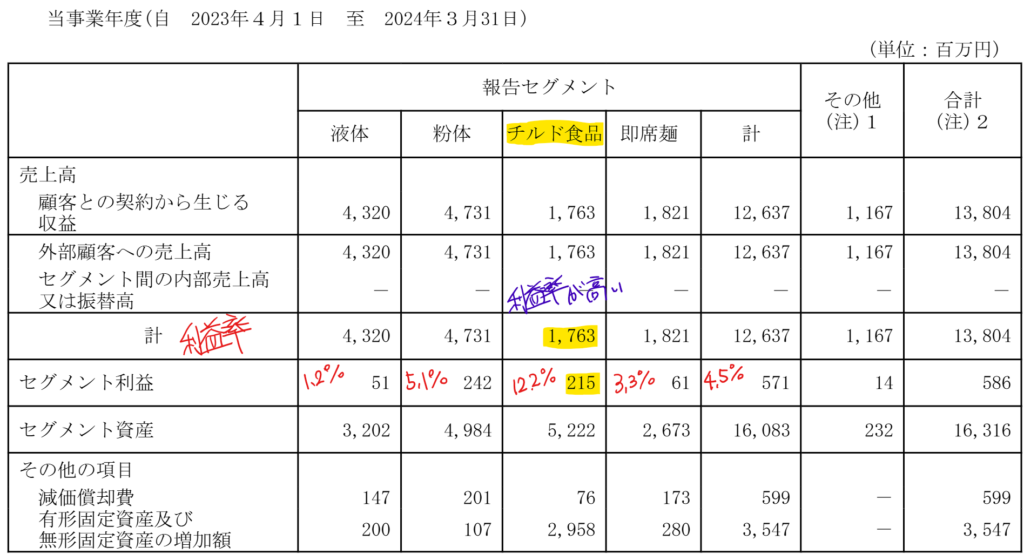

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金64(26%)

関係会社短期貸付金55(22%)

投資有価証券20(8%)

負債

有利子負債2百万円

リース債務のみで借入金はなし

純資産

自己資本比率89%

配当性向60.5%

利益剰余金225(90%)

損益計算

売上高

営業利益率4.2%

経常利益率5.0%

当期純利益率3.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 5 | 6 |

| 固定資産 に対する支出 | 7 | 37 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 3 | 3 |

| 配当金の支払 | 0 | 0 |

株価 個人的な購入価額

2,302円(2025.2.28)

時価総額20,332百万円(02/28)

配当利回り(会社予想)1.74%(02/28)

1株配当(会社予想)40.00円(2025/03)

PER(会社予想)(単)28.06倍(02/28)

PBR(実績)(単)0.71倍(02/28)

EPS(会社予想)(単)82.04(2025/03)

BPS(実績)(単)3,223.54(2025/03)

ROE(実績)(単)2.10%(2024/03)

直近5期の平均EPS:119円

進捗:79%(3Q)

需要・顧客構造(+5%):

食品関係は景気に左右されず、安定した業績を維持できそうです。しかし、東洋水産向けの受託生産が売上高の67%を占めており、東洋水産の購買政策に業績が左右されそうです。一定の利幅を越えると、値下げを要求され、大きな利益は期待できなさそうです。

競争環境(▲5%):

食品は比較的参入障壁が低く、競争環境は厳しそうです。

ビジネスモデルの有望性(+5%):

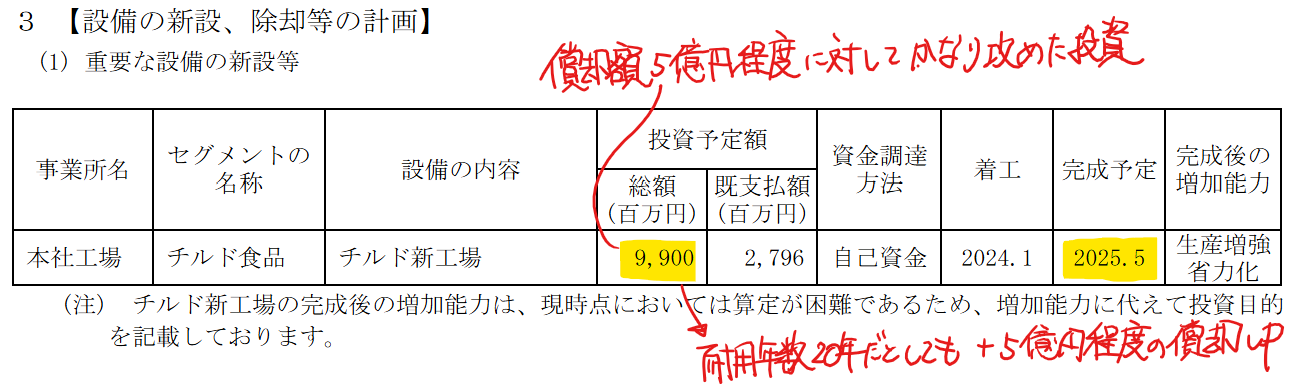

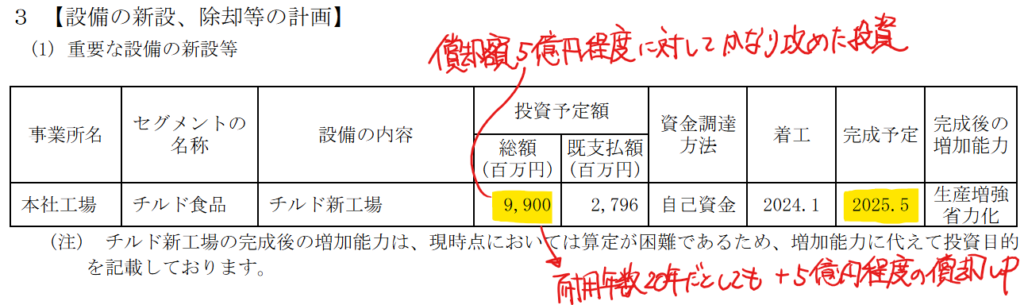

愛知の本社工場に大型の設備投資を実行しています。

現状の償却額が5億円程度なのに対して約100億円の設備投資なので、25年度以降の償却費負担額が大きくなり、利益を確保できるか不安です。

投資対象はチルド食品事業で、現状の利益率は高いので大丈夫だと思いますが、供給量の増加により、価格競争に陥らないか不安を感じます。

株主優待(+2%):

100株で800円相当のだし取り職人という自社優待商品がもらえます。持株数に応じて、もらえる商品のグレードがあるのは魅力的です。

個人的な好み(+5%):

無借金経営でキャッシュリッチな所が魅力的です。東洋水産が5割超株を有しています。持株関係に変化はありませんでしたが、本社工場の設備投資が成功し、26年3月期に大幅増益になるようなら、TOBの可能性もあると思います。来年度の業績予想が出るまで様子見しようと思います。

個人的な目標株価

PER119×14倍=1,666

PBR3,224×0.7倍=2,257

プレミアム1,961×1.05×0.95×1.05×1.02×1.05=2,200

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント