ヨンキュウに投資してから鰻への興味が強くなっています。

鰻は人工繁殖が難しく、食用の鰻のほぼ100%が日本近郊で取れたシラスウナギを養殖して、出荷されています。近年シラスウナギの漁獲量がピーク時の5%となっており、採卵から養殖する完全養殖の技術確立が急がれています。水産試験場と近畿大学の努力の甲斐あり、2002年になりようやく鰻の人工授精から、仔魚の生育に成功し、2010年に完全養殖のサイクルが確立しました。

しかし、完全養殖はコスト面で問題があり、市場に出回っている99.9%は天然シラスウナギから養殖しています。天然シラスウナギが1匹200~600円なのに対して、人工シラスウナギは3,000円程度します。3,000円では採算が取れないですよね。

さて、新日本科学は、鹿児島県沖永良部島で人工うなぎの完全養殖を手掛けています。23年度に10千尾だった生産を3年後には100千尾に増やす計画を立てています。一見多いように思えますが、天然シラスウナギが100,000千尾なので、増えても0.1%でウナギ養殖市場に与えるインパクトは僅かです。しかし、養殖技術の確立により、ウナギ養殖業界に対する貢献度は大きそうです。

本業とは全く違いますが、夢のある銘柄だと思い、調べました。

非臨床試験受託の最大手。

臨床試験、医療機関支援も展開。

米国市場は回復途上。

経鼻薬も本腰四季報

沿革

1957年 鹿児島市に実験用ビーグルの繁殖を目的として創業

1960年 国内で初めて安全性試験(非臨床試験)の受託事業CROを開始

1983年 医薬品の安全性に関する非臨床試験の実施の基準が施工されたことに伴い、GLP対応の安全性試験開始

1988年 米国支社をメリーランド州に開設

2004年 株式上場

2012年 鹿児島県指宿市にメディポリスエナジーを設立、地熱発電事業を開始

2014年 鹿児島本店に置いてうなぎ種苗生産の研究を開始

2018年 新日本科学SMOの全株式をエムスリーへ譲渡

2019年 Satsuma Pharmaceuticals, Inc.が米国ナスダック市場に上場

2020年 神経変性疾患の経鼻剤開発を行うSNLDを設立、ヒーリングリゾート「別邸天降る丘」開業

2022年 非臨床事業を主力とするイナリサーチを連結子会社化

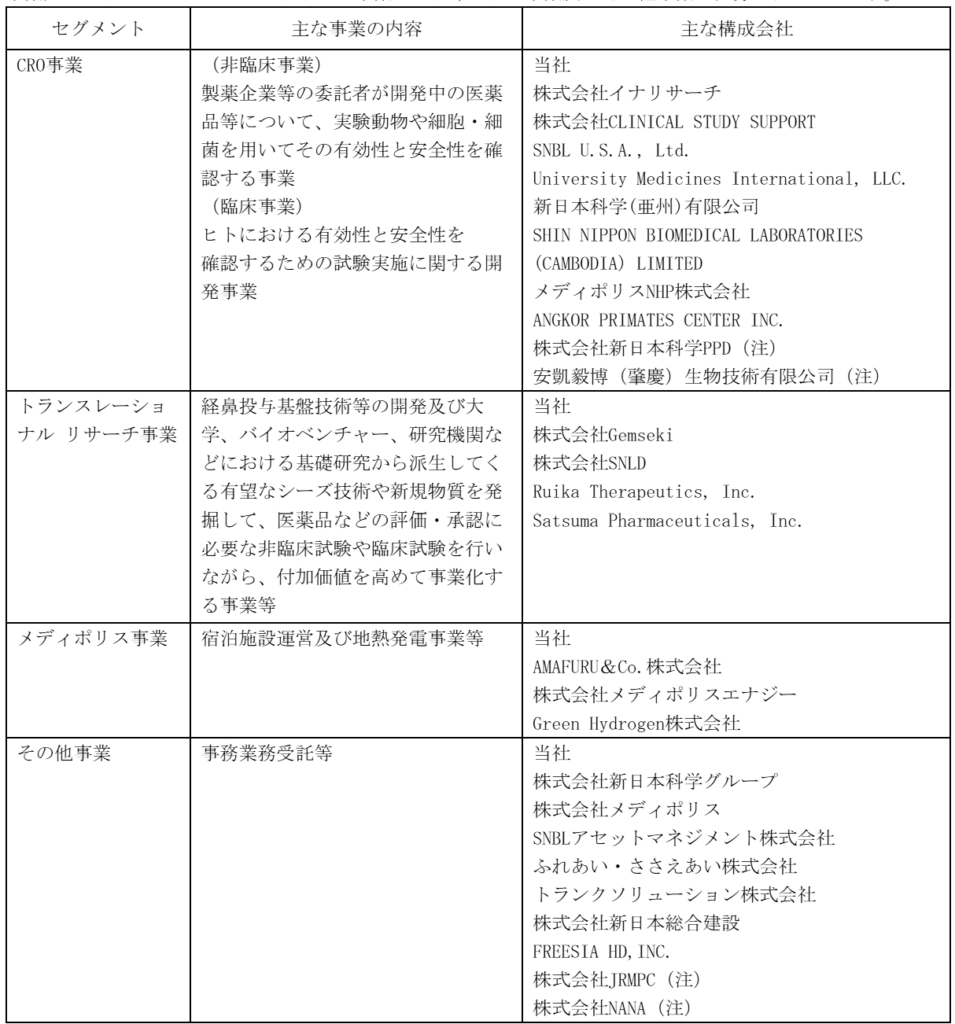

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 14,561 | 2,228 | 3,121 | 2,550 | 61.3 | 5 |

| 連21.3 | 15,110 | 2,529 | 3,645 | 3,661 | 88.0 | 20特 |

| 連22.3 | 17,748 | 4,195 | 7,078 | 7,127 | 171.2 | 40特 |

| 連23.3 | 25,090 | 5,245 | 9,194 | 6,060 | 145.6 | 50 |

| 連24.3 | 26,450 | 4,162 | 7,015 | 5,531 | 132.9 | 50 |

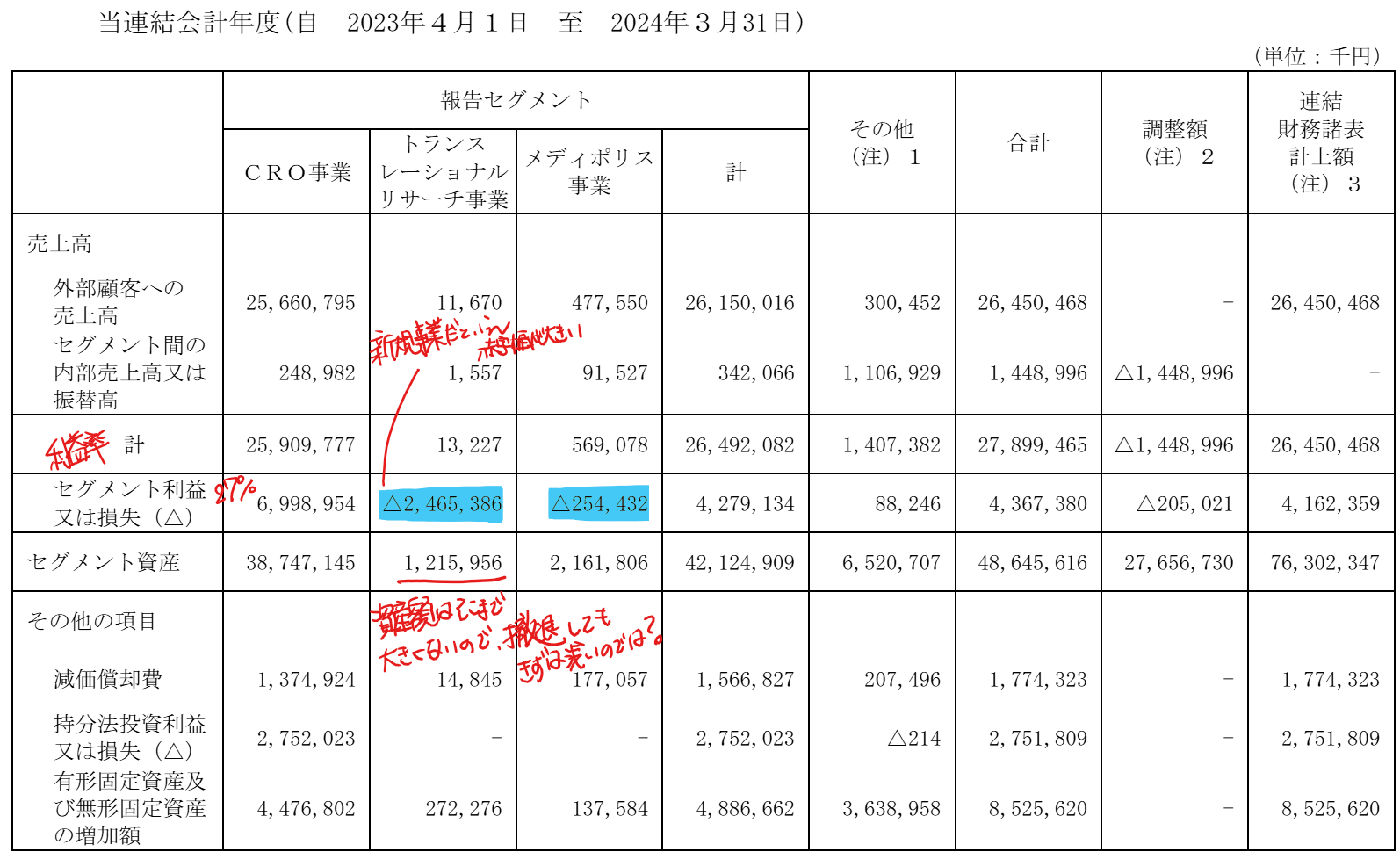

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金103(13%)

有形固定資産264(35%)

のれん19(3%)

投資有価証券152(20%)

負債

有利子負債262(34%)

純資産

自己資本比率44.7%

配当性向37.6%

利益剰余金172(23%)

その他有価証券評価差額金36(5%)

損益計算

売上高

営業利益率15.7%

経常利益率26.5%

当期純利益率20.9%

持分法による投資利益28(10.4%)

持分法適用会社は㈱新日本科学PPDという東京本社の臨床会社で現社長の息子さんが社長をしています。

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 15 | 18 |

| 固定資産 に対する支出 | 50 | 86 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | – |

| 配当金の支払 | 25 | 21 |

株価 個人的な購入価額

1,552円(2025.2.21)

時価総額64,613百万円(15:30)

配当利回り(会社予想)3.22%(15:30)

1株配当(会社予想)50.00円(2025/03)

PER(会社予想)(連)14.68倍(15:30)

PBR(実績)(連)1.44倍(15:30)

EPS(会社予想)(連)105.69(2025/03)

BPS(実績)(連)1,080.61(2025/03)

ROE(実績)(連)18.34%(2024/03)

自己資本比率(実績)(連)44.7%(2024/03)

直近5期の平均EPS:120円

進捗:73%(3Q)

需要・顧客構造(+10%):

医薬品の開発に関連する分野なので景気に左右されず、安定した業績を維持できそうです。

競争環境(+20%):

事業の柱であるCRO事業の非臨床事業は、国内トップシェアを誇っており、競争力が高そうです。実験用のサルを繁殖する必要があり、資金・ノウハウ・安全性の面で参入障壁が高そうです。

ビジネスモデルの有望性(+10%):

世界的に高齢化が進んでおり、医薬品開発の需要の伸びに期待が持てます。

株主優待(+%):なし

個人的な好み(▲20%):

うなぎの完全養殖や指宿での地熱発電と宿泊施設の開発に親近感を持てます。

しかし、利益の柱であるCRO事業に好意が持てません。サルを検体にして、新薬を開発する、社会的に意義はあると思いますが、人間がそこまで生き延びる必要があるのか?疑問に感じています。幼い子どもが難病と闘っているのに対して、新薬を開発し、救うのに共感できます。一方、歳をとり寿命間近な人が生きながらえるために新薬を欲し、サルを実験体にする。共感できません。

矛盾した感覚は、株主よりも従業員の方が強く感じると思いました。個人としては、株主にならなくても良いかなと思いました。

個人的な目標株価

PER120×14倍=1,680

PBR1,081×0.7倍=757

プレミアム1,218×1.1×1.2×1.1×0.8=1,415

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント