最近、水産銘柄を分析しています。

水産荷受け大手。

市場内取引多く、豊洲の取扱金額トップクラス。

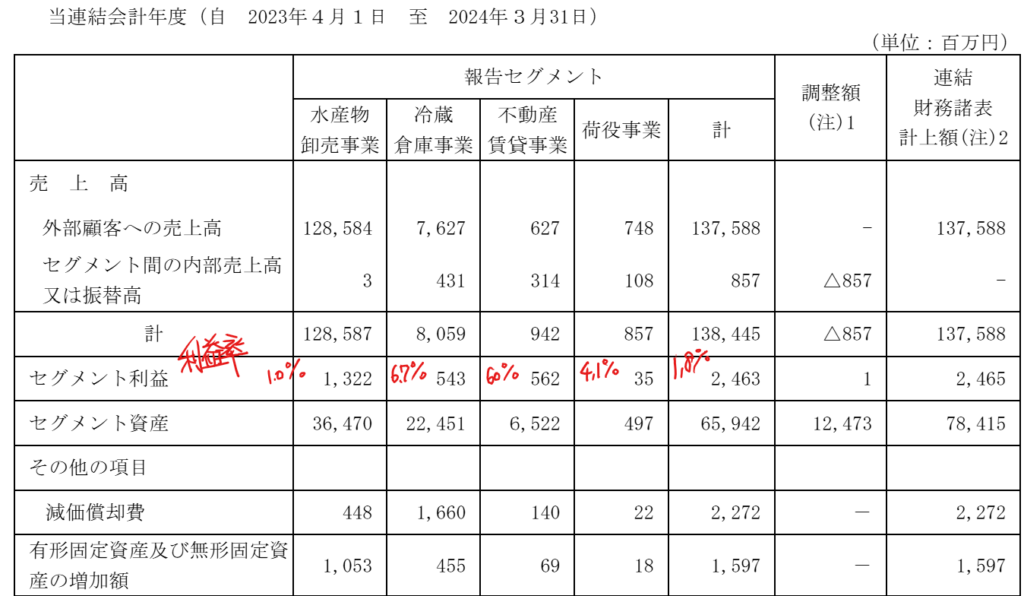

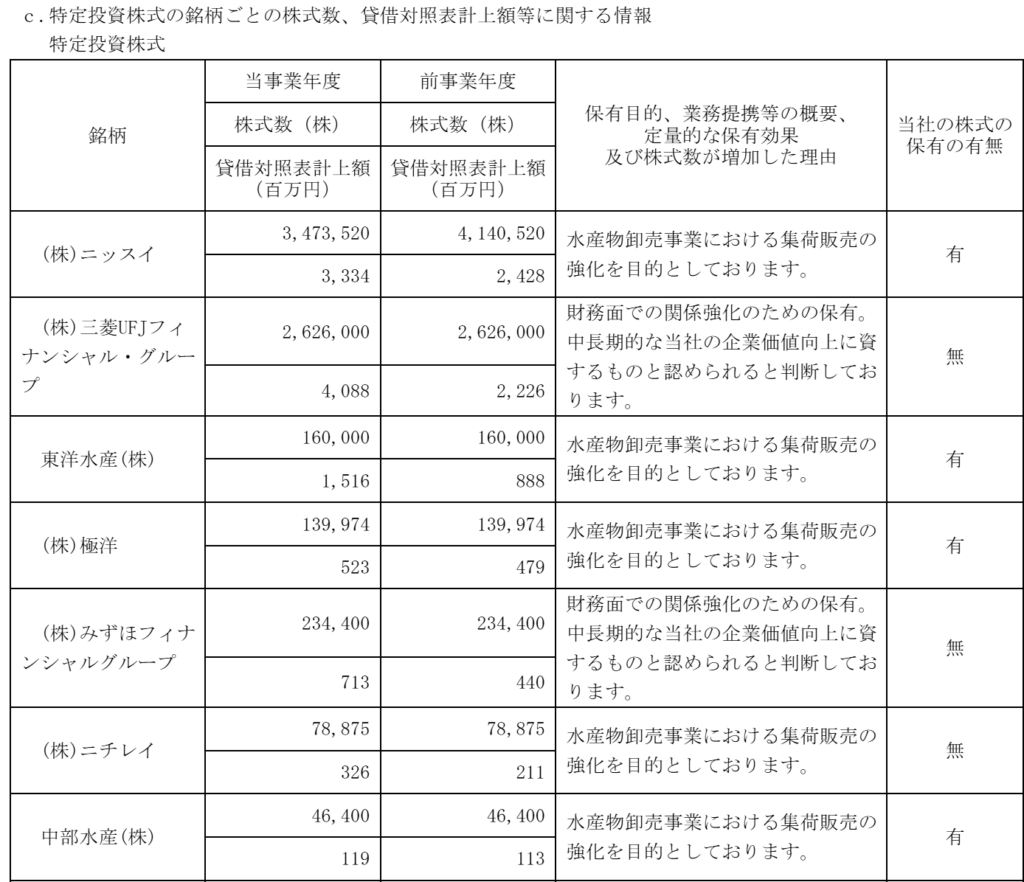

ニッスイなどが大手荷主四季報

沿革

1947年 中央魚類荷受組合発足

1953年 日本水産の出資会社である水産会社を統合

1964年 株式上場

1972年 船橋市中央卸売市場において水産物卸売業を営む会社を設立

2022年 ホウスイを完全子会社化

事業内容

| 事業区分 | 会社名 | 事業の内容 | 事業における位置付け |

| 水産物 卸売 事業 | 中央魚類(株) | 卸売市場法に基づき東京都中央卸売市場の豊洲市場において水産物卸売事業を営んでおります。 | 公設市場において水産物卸売事業を営む各社はそれぞれ独立した市場において営業活動を行っており、グループ会社間に一部営業上の取引があります。 |

| 柏魚市場(株) | 卸売市場法に基づき柏市公設総合地方卸売市場において水産物卸売事業を営んでおります。 | ||

| オーシャンステージ(株) | 水産物の輸出入を中心として水産物卸売事業を営んでおります。 | ||

| 船橋魚市(株) | 卸売市場法に基づき船橋市地方卸売市場において水産物卸売事業を営んでおります。 | ||

| (株)ホウスイ | エビ・イカ・カニ等冷凍魚を中心として水産物卸売事業を営んでおります。 | グループ会社間に一部営業上の取引があります。 | |

| (株)水産流通 | 水産物のリテールサポート事業を営んでおります。 | ||

| (株)せんにち | 水産練製品、惣菜等の製造販売を営んでおります。 | ||

| 中央フーズ(株) | 鮮魚を中心として水産物卸売事業を営んでおります。 | ||

| 冷蔵倉庫事業 | (株)ホウスイ | 首都圏において冷蔵倉庫事業を営んでおります。 | グループ会社間に一部営業上の取引があります。 |

| 不動産 賃貸事業 | 中央魚類(株) 柏魚市場(株) | 保有する不動産の一部を賃貸業務に供しております。 | グループ会社に一部賃貸しております。 |

| (株)豊海 | 保有する不動産を賃貸業務に供しております。 | グループ会社に一部賃貸しております。 | |

| 荷役事業 | マルナカロジスティクス(株) | 東京都中央卸売市場の豊洲市場において水産物の荷役事業等を営んでおります。 | 主として水産物の荷役・運搬作業を当社専属で行っております。 |

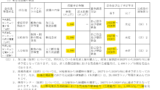

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 193,923 | 1,095 | 1,209 | 683 | 171.1 | 60 |

| 連21.3 | 187,697 | 1,422 | 1,707 | 1,256 | 314.6 | 60 |

| 連22.3 | 121,842 | 1,981 | 2,030 | 1,152 | 288.6 | 70記 |

| 連23.3 | 137,482 | 2,014 | 2,127 | 1,387 | 347.4 | 70 |

| 連24.3 | 137,588 | 2,465 | 2,576 | 2,134 | 534.4 | 80 |

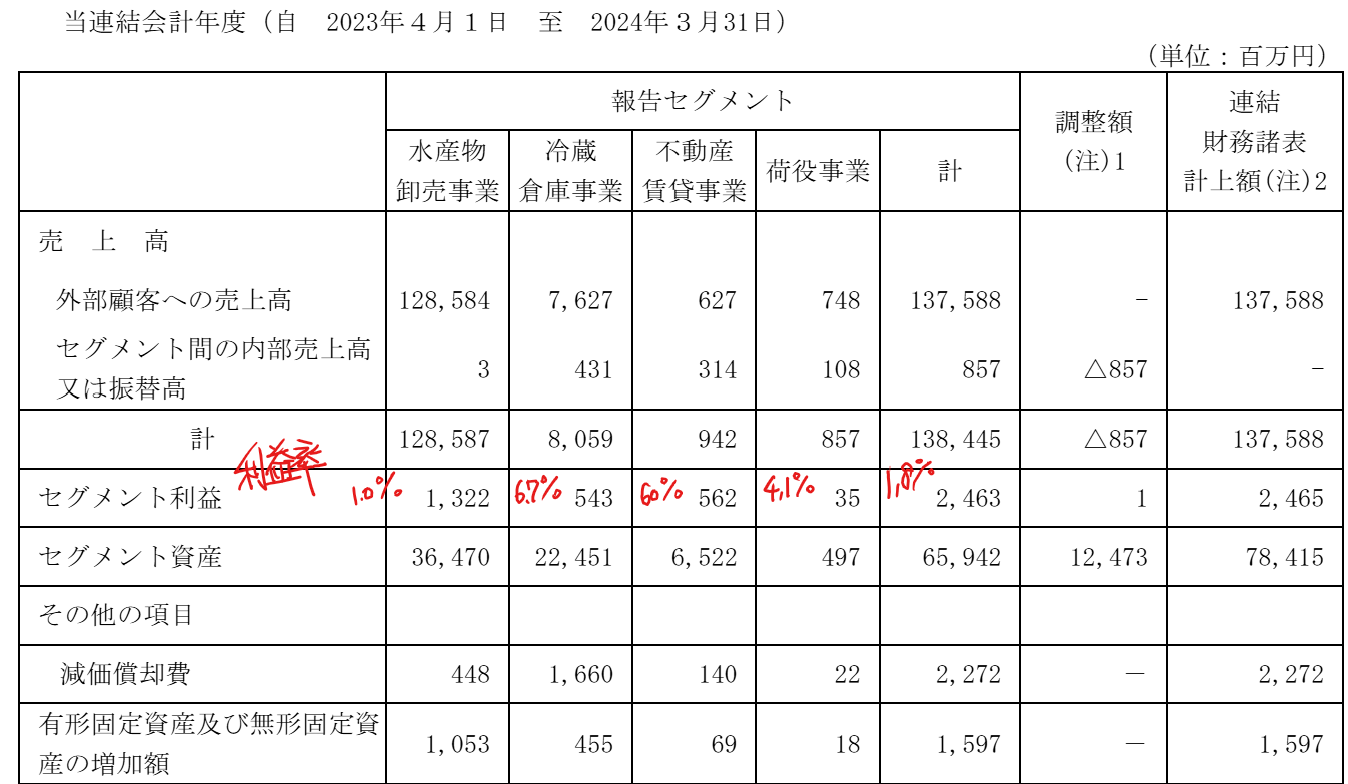

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金71(9%)

有形固定資産288(37%)

投資有価証券125(16%)

負債

有利子負債245(31%)

純資産

自己資本比率37%

配当性向15%

利益剰余金204(26%)

損益計算

売上高

営業利益率1.8%

経常利益率1.9%

当期純利益率1.6%

キャッシュフロー

投資額

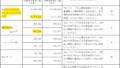

| 科目 | 前期 | 当期 |

| 減価償却費 | 22 | 23 |

| 固定資産 に対する支出 | 10 | 14 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 3 | 3 |

株価 個人的な購入価額

3,770円(2025.1.10)

時価総額16,269百万円(01/10)

配当利回り(会社予想)2.39%(01/10)

1株配当(会社予想)90.00円(2025/03)

PER(会社予想)(連)7.53倍(01/10)

PBR(実績)(連)0.50倍(01/10)

EPS(会社予想)(連)500.70(2025/03)

BPS(実績)(連)7,538.99(2025/03)

ROE(実績)(連)7.93%(2024/03)

直近5期の平均EPS:331円

進捗:72%(2Q)

需要・顧客構造(▲5%):

鮮魚は飲食店やスーパーに販売され、一般消費者が購入するので、景気によって、販売量が左右されなさそうです。しかし、物価が上昇しており、肉よりも相対的に高い魚介類の消費量が減少することを懸念しています。

競争環境(▲20%):

水産卸売業は、東都水産、OUGホールディングス(大阪市中央卸売市場)、大都魚類、大水、中央魚類、マルイチ産商、築地魚市場、横浜丸魚など数多くの企業がいます。ECの進展により、卸を通さず、直接漁業者・養殖業者から仕入れる商流も増えており、競争環境は厳しそうです。

ビジネスモデルの有望性(▲10%):

卸売市場を経由する取扱数量が減少しており、大型量販店等への市場外流通の取引が増加しています。内需は縮小しており、先行きは厳しそうです。

株主優待(+0%):

2024年5月に株主優待を廃止しています。水産銘柄で株主優待が無いのは寂しいです。

個人的な好み(▲10%):

水産業は歴史があり、実質無借金経営な会社が多いイメージがあります。それと比べると、中央魚類の自己資本比率37%は不足感があります。

株主優待を廃止しており、ニッスイがTOBをする地ならしをしていると感じます。

ただ、全体的にカタリストに欠け、積極的に購入したいと感じません。

個人的な目標株価

PER331×14倍=4,634

PBR7,539×0.7倍=5,277

プレミアム4,956×0.95×0.8×0.9×0.9=3,051

関連ブログ

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント