カップラーメンは日清食品が開発し、日清食品と東洋水産の2台巨頭が思い浮かびます。カップラーメンは日清食品が発明したのだから、この2社は国内売り上げが高いと思いきや、海外比率が高く、利益率も海外の方が高くなっています。

東洋水産も利益の半分以上を北米事業が稼いでおり、メキシコでのシェアが高いです。メキシコは肥満大国で、将来的には即席麺も規制の対象になり、市場の縮小が気になります。ただ、即席麺はディフェンシブ銘柄で景気に左右されず、安定して稼げるのも魅力的です。

東洋水産は購入単元額が大きいですが、日清食品のように3分割し、優待をそのままにして、実質的に優待を拡充する可能性もあると思い、調べました。

戦後水産事業から出発。

即席麺は国内2位。

米国、メキシコでは圧倒的首位。チルド製品も展開四季報

沿革

1953年 築地魚市場(東京都中央区)内に横須賀水産を設立し、冷凍鮪の輸出及び国内水産物の取扱いを開始

1955年 神奈川県川崎市に冷蔵庫を取得し、冷蔵庫事業を開始

1961年 即席麺の生産を開始

1970年 株式上場

1972年 米国カリフォルニア州に連結子会社設立

2013年 山口県周南市のシマヤを連結子会社化

2017年 ブラジルサンパウロ市に連結子会社を設立

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 416,031 | 28,348 | 31,350 | 23,379 | 228.9 | 80 |

| 連21.3 | 417,511 | 36,460 | 38,697 | 29,070 | 284.6 | 90 |

| 連22.3 | 361,495 | 29,737 | 31,834 | 22,414 | 219.5 | 90 |

| 連23.3 | 435,786 | 40,330 | 43,724 | 33,126 | 324.4 | 100記 |

| 連24.3 | 489,013 | 66,696 | 74,889 | 55,653 | 545.0 | 170 |

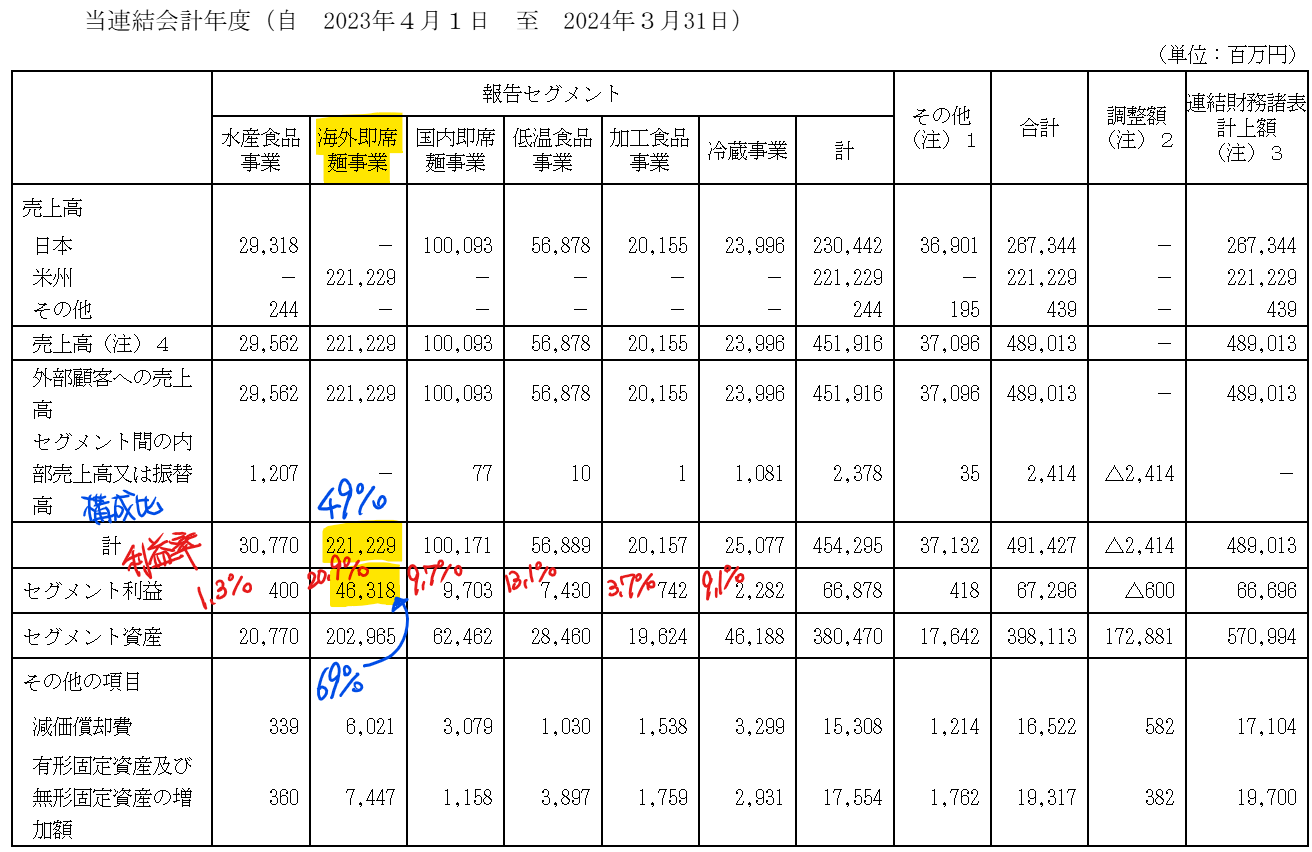

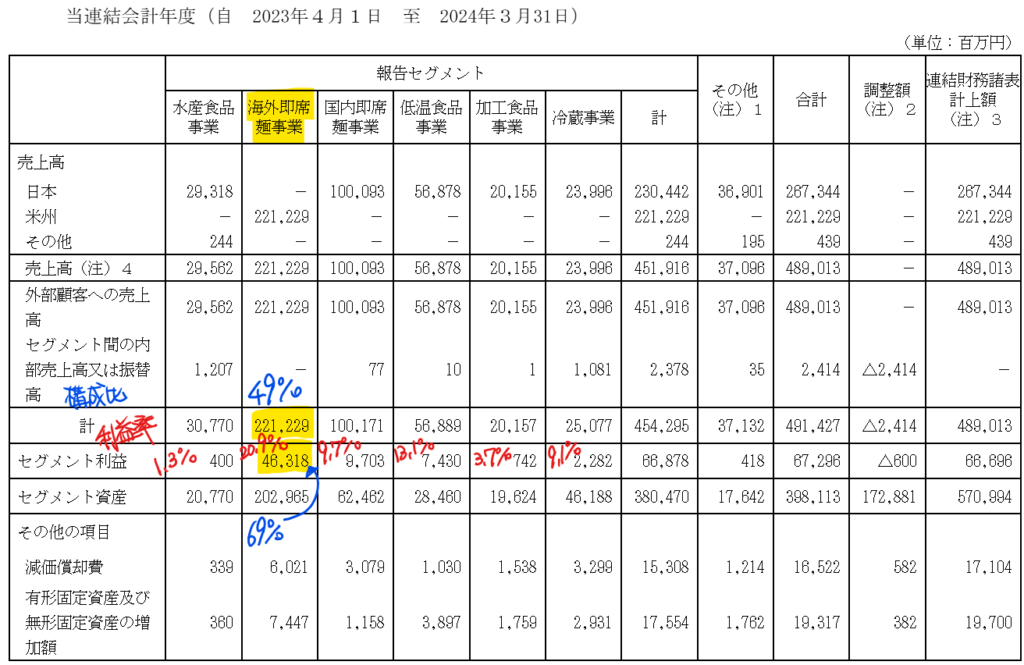

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金1,897(33%)

有価証券650(11%)

有形固定資産1,669(29%)

投資有価証券366(6%)

ニップン、日清製粉グループ本社、キューピー、TOPPANホールディングス、三井住友フィナンシャルグループ、ローソン、加藤産業、セブン&アイHD、大日本印刷、不二製油等の株を有しています

負債

有利子負債36(0.6%)

純資産

自己資本比率81%

配当性向31%

利益剰余金3,696(65%)

損益計算

売上高

営業利益率14.0%

経常利益率15.7%

当期純利益率11.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 160 | 171 |

| 固定資産 に対する支出 | 143 | 195 |

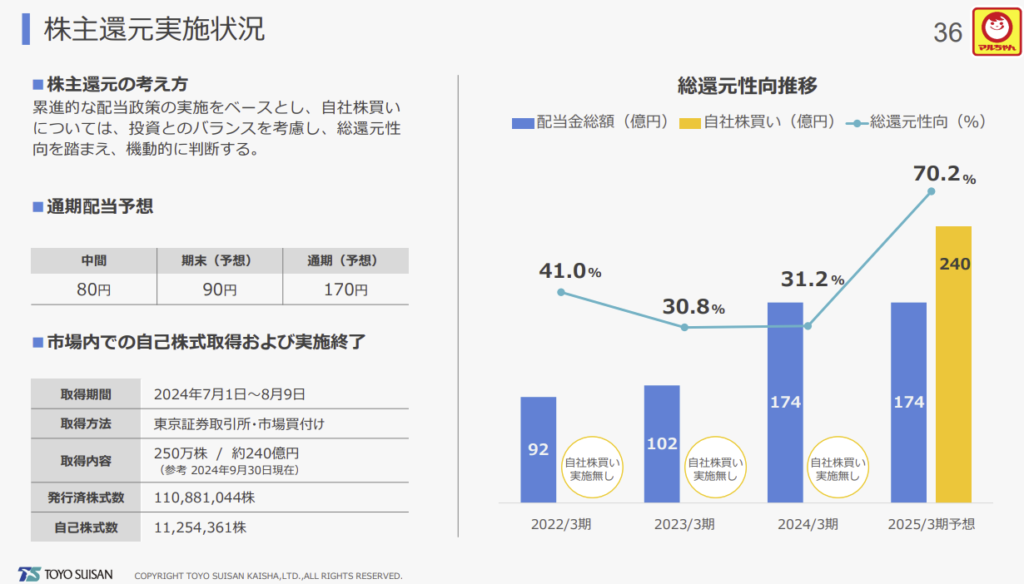

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 92 | 122 |

株価 個人的な購入価額

9,027円(2025.3.3)

時価総額1,000,923百万円(15:30)

配当利回り(会社予想)1.88%(15:30)

1株配当(会社予想)170.00円(2025/03)

PER(会社予想)(連)15.39倍(15:30)

PBR(実績)(連)1.87倍(15:30)

EPS(会社予想)(連)586.45(2025/03)

BPS(実績)(連)4,825.07(2025/03)

ROE(実績)(連)13.03%(2024/03)

自己資本比率(実績)(連)81.0%(2024/03)

直近5期の平均EPS:320円

進捗:90%(3Q)

需要・顧客構造(+30%):

海外即席麺事業の構成比が売上高49%、利益69%を占めており、海外事業が強いです。また、食品系なので、景気に業績が左右されづらいです。また、即席麺は低価格の商品なので、個人所得が減少するタイミングでも、節約志向から外食をやめ即席麵に移る層がおり、需要が増加し、業績は安定しそうです。

競争環境(+15%):

日清食品、サンヨー食品、エースコックなど競合は多いですが、東洋水産のシェアは高く、利益率が高く、歴史も古いので競争力はありそうです。業界最大手の日清と地域での重複が少なく、北米でのシェアが高いのも良いです。

ビジネスモデルの有望性(+10%):

海外市場で確固たる地位を確立しており、海外市場でのさらなる事業の拡大により、成長に期待が持てます。

株主優待(+10%):

1年以上保有という長期縛りはありますが、持株数に応じて、優待商品がもらえるのは魅力的です。

個人的な好み(+20%):

自己資本比率が極めて高く、実質無借金経営で、キャッシュリッチな所が魅力的です。自己株買いを含め、株主還元にも積極的です。

株価上昇により、購入単元額が大きいです。一般消費者向けの食品を販売しているので、分割による株価上昇にも期待が持てます。

個人的な目標株価

PER320×14倍=4,480

PBR4,825×0.7倍=3,378

プレミアム3,929×1.3×1.15×1.1×1.1×1.2=8,529

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント