麻生グループが東都水産をTOBしました。数年前から東都水産株を購入しており、株式市場では想定内だとしてもTOB公表前の終値ベースで4割プレミアムを付けて購入するので、株主にとっては喜ばしいと思います。

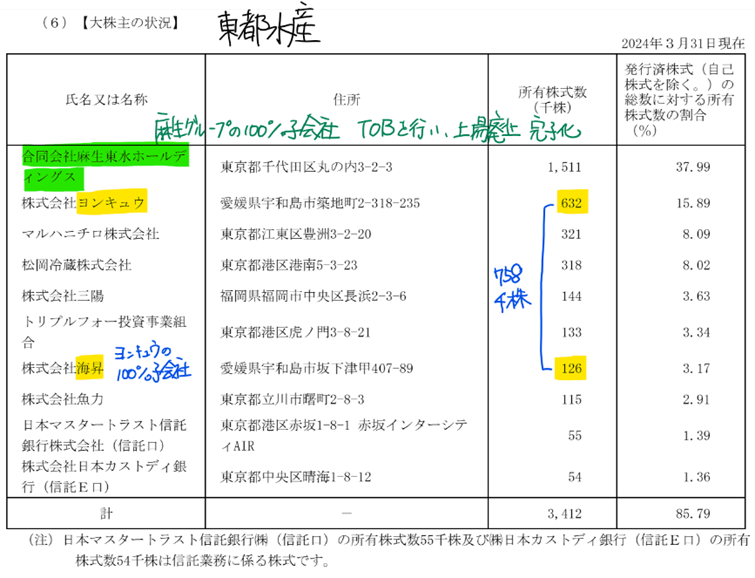

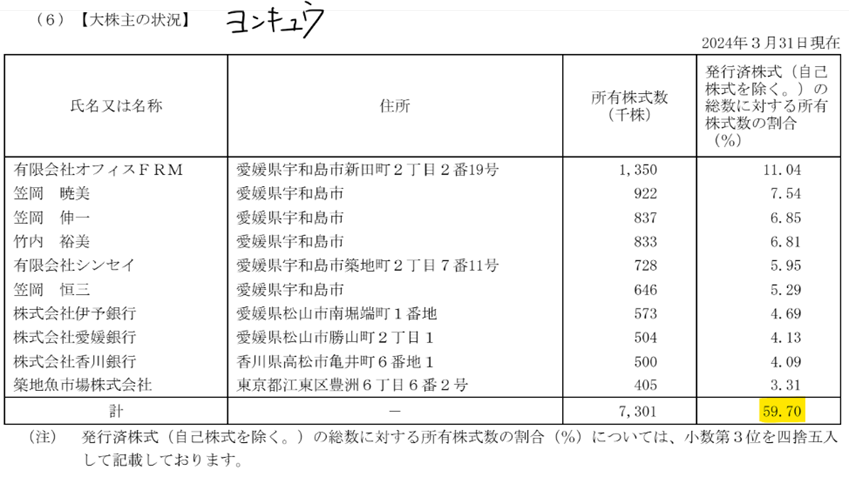

麻生グループがすでに4割近く有しており、東都水産の取締役会も賛同しているので、問題なく7,500円でTOBが成立すると思います。東都水産の大株主2位はヨンキュウ、7位に海昇(→ヨンキュウの子会社)です。ヨンキュウは愛媛のブリ養殖を手掛けるスタンダード上場の企業です。

最近、ヨンキュウに興味があり、水産銘柄を調べており、2週間前に100株購入しました。今回のTOBでヨンキュウの株価も急上昇すると思いきや、全く株価が動きません。痺れ切らし、パーク24を売却し、1,300株購入しました。280万円相当。

さすがに買い過ぎです。ヨンキュウ株主のポジショントークではありますが、不安を払しょくするため、調べました。

株価・指数

2,150円(2025.2.5)

時価総額26,399百万円(02/05)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2025/03)

PER(会社予想)(連)14.62倍(02/05)

PBR(実績)(連)0.70倍(02/05)

EPS(会社予想)(連)147.08(2025/03)

BPS(実績)(連)3,061.71(2025/03)

ROE(実績)(連)4.54%(2024/03)

自己資本比率(実績)(連)72.3%(2024/03)

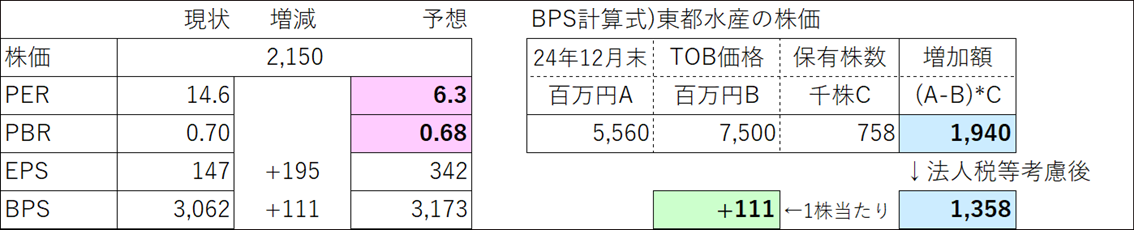

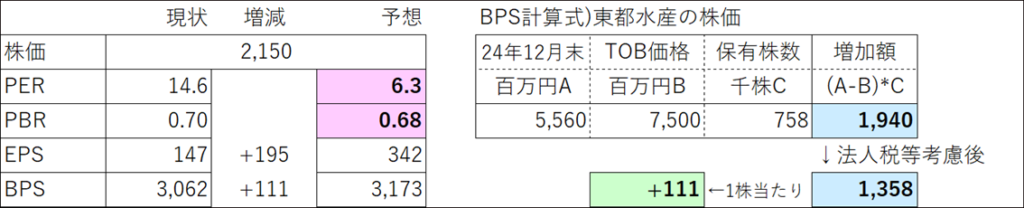

PERは15倍以下、BPRも0.7倍と割安銘柄だと言えます。

ヨンキュウの東都水産株式売却の寄与度

東都水産の大株主の状況を見ると、麻生グループの100%子会社である麻生東水HDが38%の株を有しています。

この会社がTOBを行い、東都水産は上場廃止となり、スクイーズアウトにより完全子会社化されます。ヨンキュウは、第2位、第7位の海昇(ヨンキュウの100%子会社)と合わせて758千株有しています。

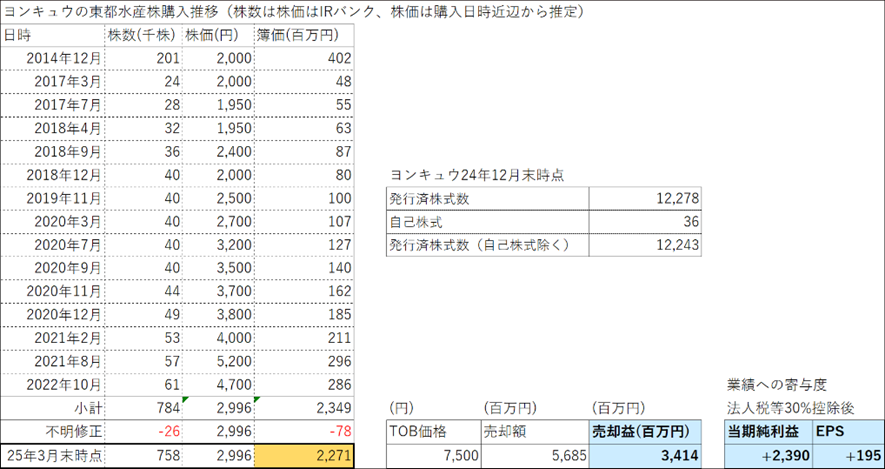

ヨンキュウの有価証券報告書の特定投資株式には東都水産のBS計上額(時価)の記載はあります。しかし、簿価(取得価額)はありません。IRBANKという大量保有をまとめているサイトで、ヨンキュウが東都水産株を購入した時点の株価と株式数を集計し、取得価額を算出しました。おそらく取得価額が3,000円/円程度だと思います。TOB価格7,500円なので、投資有価証券売却益が34億円程度、業績への寄与度として当期純利益+24億円、EPS+195円程度だと思います。

売却による株価指数の変化

東都水産株式売却により、EPSが195円程度増加するので、PERは14.6倍から6.3倍になります。一方、投資有価証券はBS上時価で評価され、時価と簿価の差額は、その他有価証券評価差額金で計上され、決算時点毎の含み益はBPSに含まれています。

24年12月末の東都水産の株価とTOB価格の差額分がBPSの増加になります。BPSが111円程度増加するので、PBRは0.7から0.68に改善します。PBRの改善幅は僅かですが、投資有価証券から現金預金に入れ替わるので、キャッシュの質が改善します。

ヨンキュウの業績修正はいつ?

TOB成立がほぼ確定している中、ヨンキュウはどのタイミングで業績修正を公表するのでしょうか?

個人がTOBに申し込むには、TOBの主幹事口座を作り、株式を移管し、TOB申込ボタンを押せば完了します。しかし、ヨンキュウは上場会社であり、売却金額も大きいので、意思決定は社長決裁もしくは取締役会報告が必要だと推測しています。意思決定まで1か月程度はかかるのでしょうか。

ヨンキュウだもの・・・本来よりも公表が遅いのでは・・・?

「会社が意思決定した後、遅滞なく」が合理的で、決裁が取れた段階で通期業績見通しの修正を公表すべきでしょう。しかし、TOB決済の開始日である2025年3月28日に業績予想修正を公表し、3月末権利確定株主に、株主還元を考えさせない!という可能性もあると思います。

配当予想も年度中は未定で3月上旬に出す始末。スタンダード上場ですし、今までのIR開示状況から見て、3月28日に公表することも十分ありうると思います。

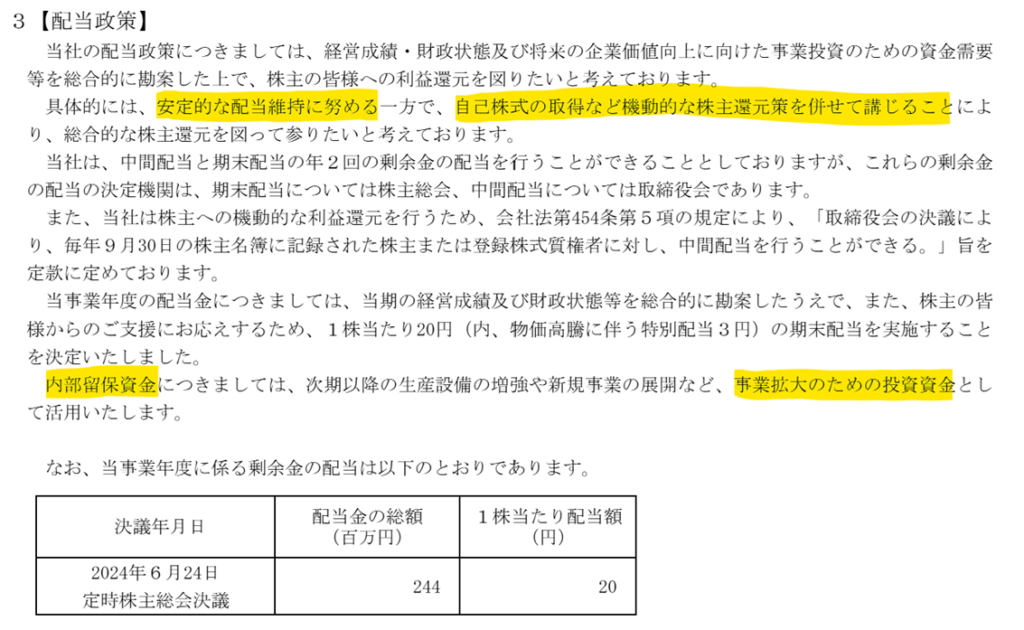

株主還元方針

配当政策

配当政策に配当性向なく、「安定的な配当維持」と言っています。最低限20円は維持するのではないでしょうか?

一方、自己株式を取得する可能性は低いと思います。スタンダード市場は流動株式比率25%以上とされています。ヨンキュウの大株主の状況を見ると、

流通株式数に含められない役員・親族・銀行等が大半を占めています。自己株式を取得すると、流通株式数が減少し、上場廃止基準である流動株式比率25%を下回る可能性があります。

株主優待の変化

ヨンキュウは3月末の株主に対して、自社子会社である西日本養鰻の「薩摩の若うなぎ」がもらえます。2019年から株主優待を開始していますが、大分迷走しているようです。

株主優待が自社の養殖場の鰻であり、大型設備投資を予定しているので、廃止になる確率は低いと思います。

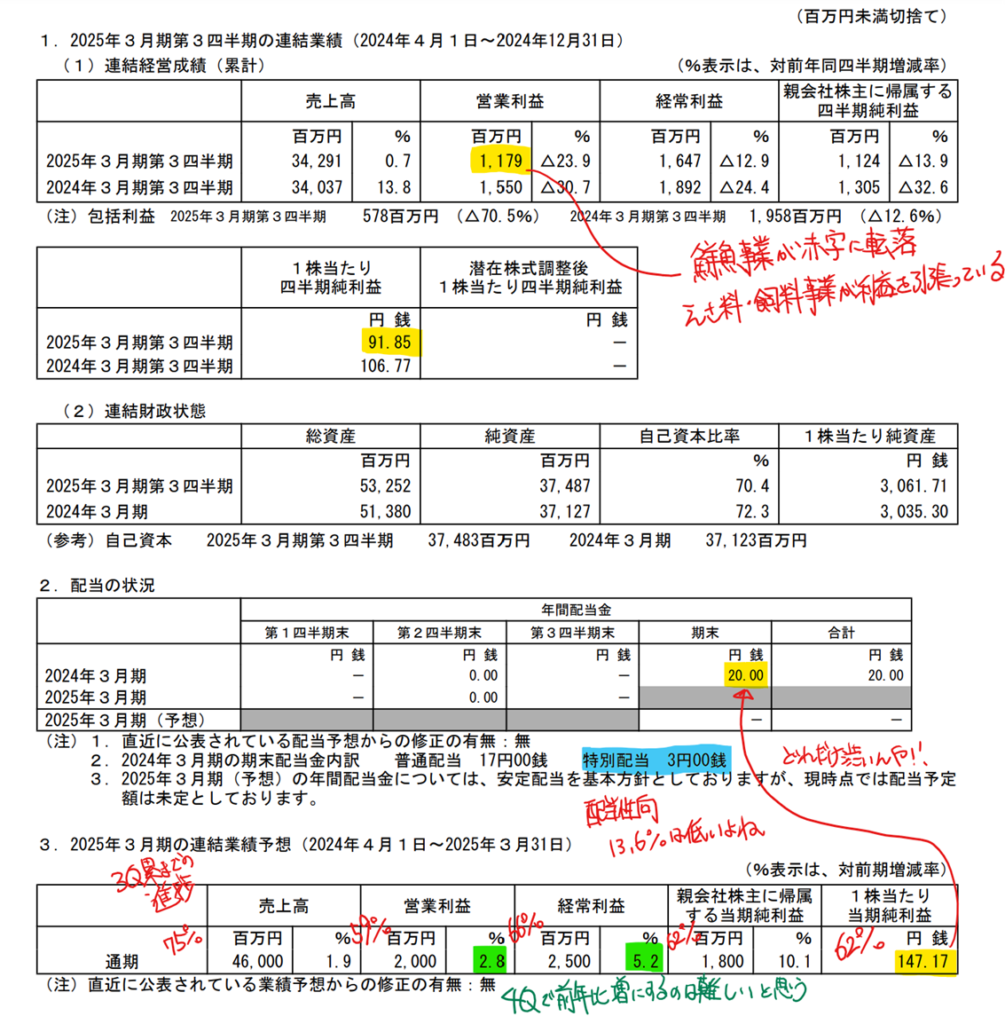

業績の進捗

今年度は前期に対して、経常利益5%増益を見込んでいますが、3Q累計の進捗率は62%と75%を下回っています。年初2024年5月9日に公表した通期予想を変更しておらず、現状をアップデートできていないからだと思います。

直近4期の配当額は20円であり、24年3月期はその20円のうち3円は特別配当です。どんだけ渋いの!!配当性向も15%程度と低いです。

実質無借金経営でキャッシュリッチなので、配当性向50%、70%とかでも良いのでは?せめて配当性向30%にしてほしいです。ヨンキュウの株主還元姿勢が変わってもらうことを願ってやみません。

関連ブログ

以上

コメント