EVの電池ではレアメタルを多く使い、非鉄金属業界には恩恵があるようです。

EVが下火になっているとはいえ、EV効果により中長期的に非鉄金属の価格は上昇すると思います。また、住友金属鉱山の精錬事業所が関西電力・四国電力・九州電力圏内にあり、原発稼働による電力コスト低減にも期待が持てます。

株価は低迷していますが、東邦亜鉛が亜鉛事業から撤退するなど、業界全体でリストラが進んでおり、反転する可能性もあると感じ、購入を視野に調べてみました。

非鉄金属と電子材料が2本柱。

資源開発・製錬に重点投資、ニッケルで非鉄メジャー入り狙う(四季報)

沿革

1590年 住友家の業祖、蘇我理右衛門、京都において銅製錬、銅細工を開業。その後、銀・銅を吹き分ける“南蛮吹き”の技術をもち、また鉱山の開発も手がける

1961年 別子銅山の稼行開始

1981年 鹿児島県菱刈鉱山に高品位の金鉱脈発見される

2002年 三井金属鉱業と亜鉛精錬事業について提携

2006年 ペルーのセロ・ベルデ鉱山の硫化銅鉱床開発プロジェクトの生産開始

2024年 カナダのアイアムゴールド社との共同プロジェクト(カナダ)の生産開始

事業内容

資源セグメント:

国内及び海外における非鉄金属資源の探査・開発・生産及び生産物の販売(金銀鉱の採掘・販売、銅精鉱及びSX-EW法による銅の生産・販売等)

精錬セグメント:

銅・ニッケル・フェロニッケル・亜鉛等の製錬・販売及び金・銀・白金・パラジウム等の貴金属の製錬・販売等

材料セグメント:

電池材料:水酸化ニッケル・ニッケル酸リチウム等の製造・販売

機能性材料:粉体材料(ペースト・ニッケル粉・近赤外線吸収材料・磁性材料等)・結晶材料(タンタル酸リチウム基板等)・パッケージ材料(テープ材・プリント配線板等)の製造・加工・販売

その他:軽量気泡コンクリート(シポレックス)・潤滑剤・自動車排ガス処理触媒・化学触媒・石油精製脱硫触媒等の製造・販売等

その他:

エンジニアリング事業、環境保全設備・装置の設計・製造・施工、機械設備の設計・製作、建設業等

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇20.3 | 872,615 | 65,325 | 79,035 | 60,600 | 220.5 | 78 |

| ◇21.3 | 926,122 | 96,462 | 123,379 | 94,604 | 344.3 | 121 |

| ◇22.3 | 1,259,091 | 270,982 | 357,434 | 281,037 | 1,023 | 301 |

| ◇23.3 | 1,422,989 | 172,581 | 229,910 | 160,585 | 584.4 | 205 |

| ◇24.3 | 1,445,388 | 62,154 | 95,795 | 58,601 | 213.3 | 98 |

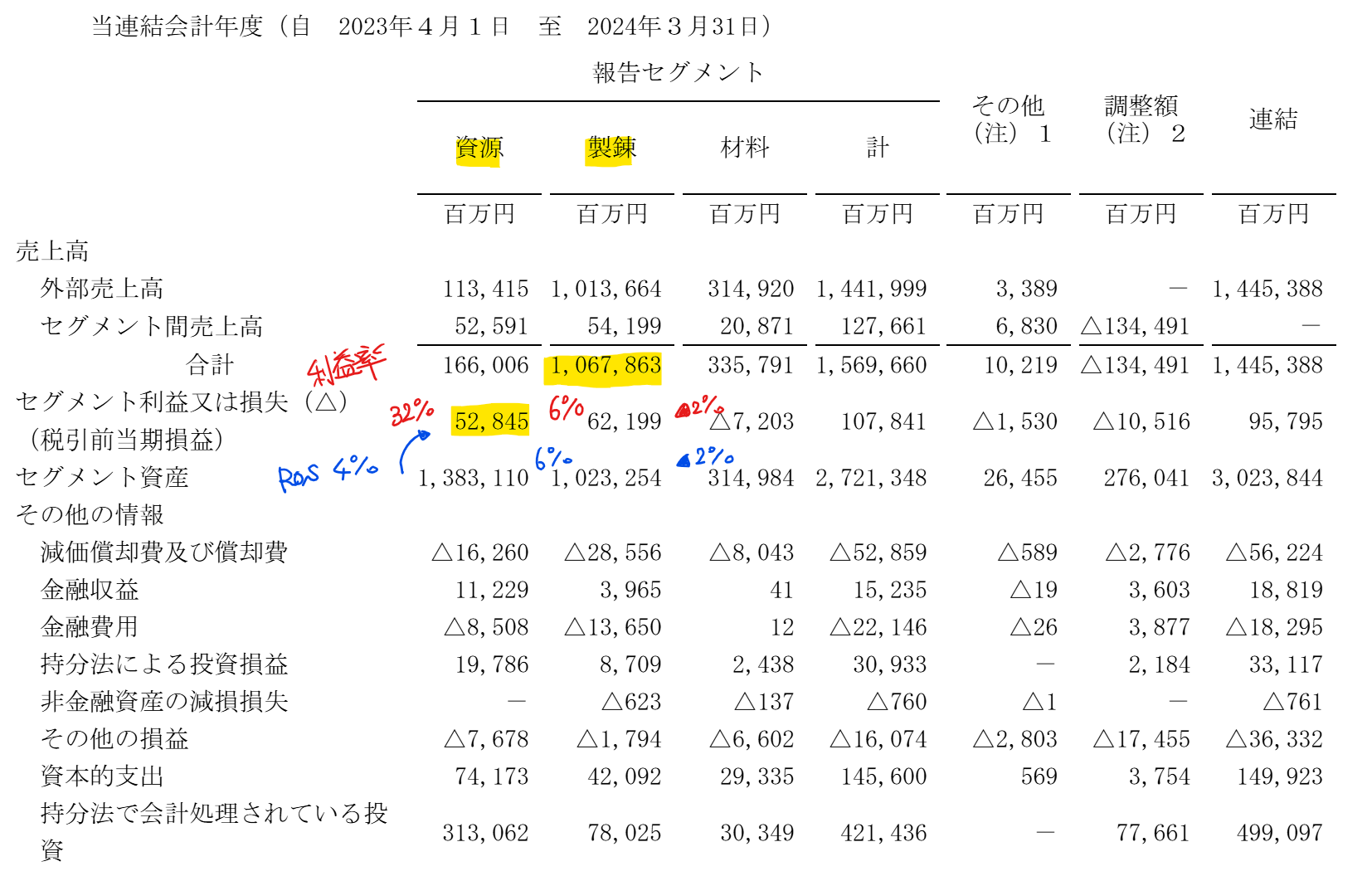

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金1,510(5%)

有形固定資産7,595(25%)

無形資産及びのれん725(2%)

持分法で会計処理されている投資4,991(17%)

負債

有利子負債5,303(18%)

純資産

自己資本比率58.9%

配当性向46%

利益剰余金1兆7,824億円(43%)

損益計算

売上高

税引前当期利益率6.6%

当期純利益率4.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 533 | 562 |

| 固定資産 に対する支出 | 1,309 | 1,281 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 764 | 412 |

株価 個人的な購入価額

3,455円(2024.12.20)

時価総額1,004,762百万円(12/20)

配当利回り(会社予想)2.87%(12/20)

1株配当(会社予想)99.00円(2025/03)

PER(会社予想)(連)14.17倍(12/20)

PBR(実績)(連)0.49倍(12/20)

EPS(会社予想)(連)243.85(2025/03)

BPS(実績)(連)7,123.59(2025/03)

ROE(実績)(連)3.43%(2024/03)

自己資本比率(実績)(連)59.0%(2024/03)

直近5期の平均EPS:477円(22年3月期を除くと341円)

進捗:69%(2Q)

需要・顧客構造(▲10%):

最終財は、自動車・電子機器・電化製品に組み込まれる素材を扱っており、業績が景気によって大きく左右されそうです。非鉄金属業界の中では、川上を押さえており、資源価格の影響をタイムリーに受け、業績のブレ幅が大きそうです。

競争環境(+15%):

非鉄金属は、三菱マテリアル、住友金属鉱山、三井金属鉱業、JX金属、DOWAHD、東邦亜鉛がいます。東邦亜鉛が亜鉛事業から撤退したので、若干市場環境は改善したと思います。

住友金属鉱山は関西・四国に精錬拠点を有しています。精錬は電力多消費産業なので電力単価のコストに占める割合が高いです。関西電力・四国電力は原発を稼働させており、比較的に電力単価が安く、他地域をメインとする企業と比べると、競争力が高いと思います。

ビジネスモデルの有望性(+5%):

EV車の販売増加に伴い、電池に要する非鉄金属素材も増え、成長性に期待が持てます。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が6割近くあり、財務に安定感があります。株主還元も「年間配当性向 原則35%以上 下限指標はDOE1.5%」を掲げており、魅力を感じます。

個人的な目標株価

PER341×14倍=4,774

PBR7,124×0.7倍=4,987

プレミアム4,880×0.9×1.15×1.05×1.1=5,834

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント