笹塚駅は新宿駅まで電車6分で行ける好立地であり、駅前の再開発が進んでいます。笹塚ショッピング・モールの隣にあった新宿中村屋東京工場は解体されて、三井系のタワーマンションができました。

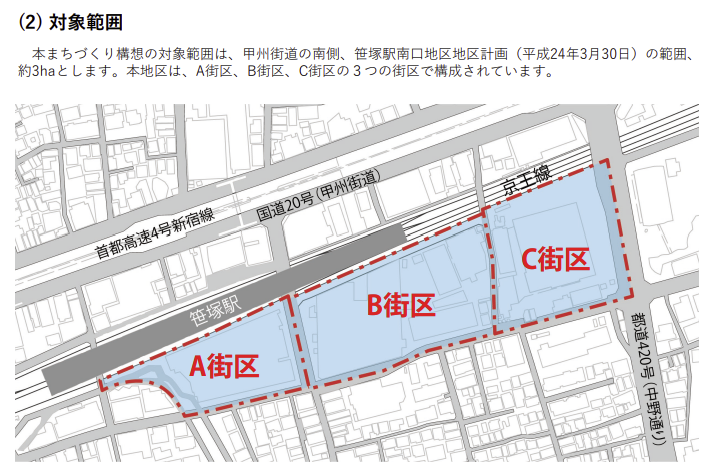

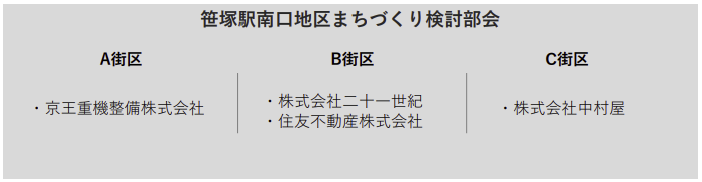

笹塚駅南口の開発はA街区・B街区・C街区からなり、

B街区の株式会社二十一世紀は櫻護謨の子会社です。

B街区の再開発計画は、まだ打ち出されていませんが、再開発により、櫻護謨に恩恵があると思います。

昔、笹塚駅の近くに住んでおり、笹塚ショッピング・モールでアルバイトしていたので、親近感もあり調べてみました。

消防・防災関連など各種ゴムホースの専業。

四季報

航空・宇宙関連では海外企業とも組み国際展開

沿革

1918年 櫻護謨設立、各種ゴム製品製造を目的とする

1943年 事業目的に航空機部品の製造加工及び販売を追加

1978年 本社工場跡地に笹塚ショッピング・モール竣工オープン

1982年 米国エスターライン・カークヒル・ラバー社と技術提携、「インフレイタブルシール」の生産開始。

1989年 米国パーカーハニフィン・ストラトフレックス社と技術提携「航空機用ライトウェートラバーホース」の生産開始

1990年 米国ボーイング社の複合材工程認定合格

1996年 米国エスターライン・カークヒル・ラバー社と技術提携し「民間航空機用シール」の生産開始

2021年 神奈川工場売却

事業内容

消防・防災事業

消防ホース、消防用吸管、防災救助資機材、労働安全機器などの製造販売

航空・宇宙、工業用品事業

航空・宇宙関連部品、金属部品、ダクト、複合材、石油関連ゴム製品、建築土木関連ゴム製品及びゴム製品等製造用金型などの製造販売

不動産賃貸事業

笹塚ショッピング・モールの賃貸、運営

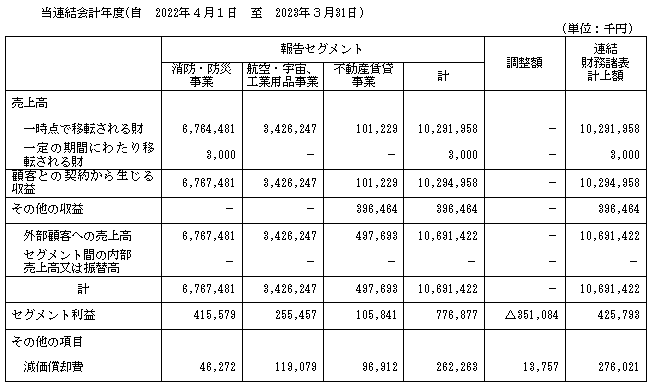

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3* | 10,449 | 725 | 697 | 427 | 220.5 | 30記 |

| 連20.3* | 14,347 | 1,138 | 1,104 | 675 | 349.2 | 35 |

| 連21.3* | 10,022 | 278 | 268 | 235 | 121.8 | 25 |

| 連22.3* | 8,871 | -128 | -150 | -94 | -48.8 | 12.5 |

| 連23.3* | 10,691 | 425 | 409 | 314 | 162.4 | 25 |

セグメント

財務諸表

資産

現金預金30億円(19%)

有形固定資産35億円(21%)

投資有価証券3億円(2%)

負債

有利子負債31億円(19%)

純資産

自己資本比率47.6%

配当性向15.4%

利益剰余金71億円(44%)

損益計算

売上高

営業利益率4.0%

経常利益率3.8%

当期純利益率2.9%

固定資産売却益2億円

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 3 | 3 |

| 固定資産 に対する支出 | 2 | 1 |

トピック

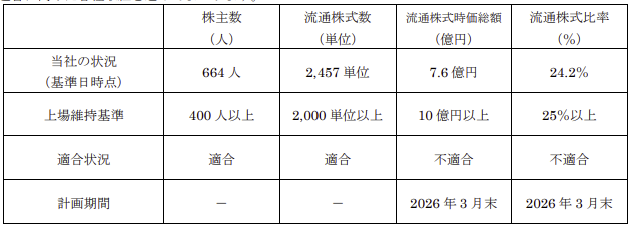

①上場廃止のリスク

現状、スタンダードの上場基準を満たしておらず、2026年3月までに基準を満たさないと上場廃止のリスクがあります。

2023年11月21日に連結配当性向30%を目標に配当方針を変更しました。従来10~20%程度で推移していたので、株主還元強化であり、明確な配当方針を掲げたことで株価へプラスの効果があると思います。また、経営陣の上場に対する熱意も感じられ、良かったと思います。

大正製薬のようにMBOを目的に意図的に株価を下げる方向に進むようなことはなさそうなので、一安心です。

②笹塚ショッピング・モール

櫻護謨は、京王線笹塚駅南口のB街区に8,603㎡の土地を有しています。

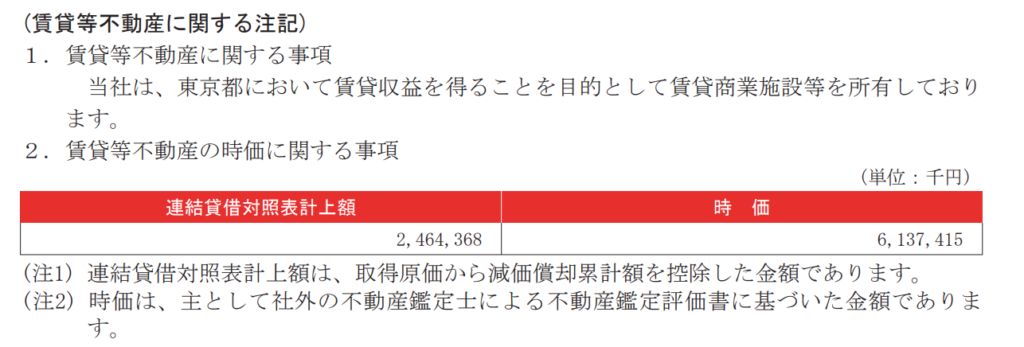

招集通知に賃貸不動産に関する注記があります。

簿価25億円に対して時価61億円と36億円の含み益があり、含み益を株式数で除したEPS(1株あたり利益額)で1,898円となります。株価が2,000円程度なので、かなりのインパクトが大きいです。

でも、本当に時価は、61億円なのでしょうか?私は懐疑的に見ています。

この土地の路線価は860千円/㎡となっており、路線価ベース時価で74億円となります。実勢価格に換算(860÷0.8×1.2=1,290)すると、111億円となります。

私は100億円近く含み益があるのだと感じています。100億円の含み益のEPSは5,000円になります。十分購入圏内だと思います。

株価 個人的な購入価額

1,894円(2023.12.29)

時価総額3,833百万円(12/29)

配当利回り(会社予想)1.32%(12/29)

1株配当(会社予想)25.00(2024/03)

PER(会社予想)(連)19.29倍(12/29)

PBR(実績)(連)0.47倍(12/29)

EPS(会社予想)(連)98.20(2024/03)

BPS(実績)(連)4,059.92(2023/03)

直近5期の平均EPS:161円

進捗:41%(2Q)

需要・顧客構造(+10%):

官公庁向けの売上比率が24%と大きく、国内売上比率が9割超なっています。消防ホースの売上は、景気に左右されず、安定した収益を稼ぐことができそうです。

競争環境(▲20%):

消防ホースを製造するメーカーは、芦森工業、櫻護謨、横井製作所、日本機械工業、帝国繊維、深田工業など複数の企業がおり、競争環境は厳しそうです。

ビジネスモデルの有望性(▲20%):

内需に依存しており、消防署の統合に伴い、事業環境は厳しくなりそうです。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が高く、財務が盤石で魅力的です。

個人的な目標株価

PER161×14倍=2,254

PBR4,060×0.7倍=2,842

プレミアム2,548×1.1×0.8×0.8×1.1=1,973

従来の自分基準でいえば、購入圏外ですが、笹塚ショッピング・モールの再開発に期待し、100株購入しようと思います。

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント