デパ地下にあるロック・フィールドの惣菜が美味しくて大好きです。価格は高いですが、手が込んでおり、家では作れない美味しさを味わうことができ、満足感が高いです。

2024年12月6日に業績発表と株主優待の変更がありました。株主優待はほぼ優待額が変わらず、優待目的で長期的に保有しやすいものになったと思います。業績下方修正で株価が下落したら、買いたいと思い、調べてみました。

サラダ主体の高級総菜「RF1」が主力。

「神戸コロッケ」等業態複数。

出店は百貨店地階が中心四季報

沿革

1972年 神戸市生田区に設立、総菜の製造販売業を開始

1980年 神戸工場を神戸市東灘区に開設

1985年 スモークサーモン等の生産能力を増強するため、神戸工場に第三工場増設

1991年 株式上場

2022年 冷凍食品ブランド「RFFF(ルフフフ)」創設

事業内容

惣菜の製造・販売

サラダ、フライ、料理等の洋惣菜を中心とした基幹ブランド「RF1(アール・エフ・ワン)」、当社ブランドのセレクトショップ「グリーン・グルメ」、日本の食文化をさらだを中心に提案する和そうざいブランド「いとはん」、素材と製法にこだわったコロッケを中心としたブランド「神戸コロッケ」、アジア料理を専門とした惣菜ブランド「融合」、野菜や果物を手軽に摂れるフレッシュジュースとスープのブランド「ベジテリア」、冷凍食品ブランド「RFFF(ルフフフ)」を展開

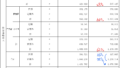

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.4 | 47,667 | 475 | 591 | 193 | 7.3 | 32 |

| 連21.4 | 43,762 | 1,107 | 1,271 | 1,165 | 43.8 | 20 |

| 連22.4 | 47,119 | 2,155 | 2,185 | 1,380 | 51.9 | 40記 |

| 連23.4 | 49,970 | 1,500 | 1,564 | 1,078 | 40.6 | 22 |

| 連24.4 | 51,357 | 1,738 | 1,785 | 1,252 | 47.2 | 23 |

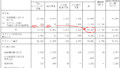

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金142(39%)

有形固定資産143(40%)

負債

有利子負債14(4%)

純資産

自己資本比率80.9%

配当性向48%

利益剰余金184(51%)

損益計算

売上高

営業利益率3.4%

経常利益率3.5%

当期純利益率2.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 17 | 17 |

| 固定資産 に対する支出 | 9 | 12 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 8 | |

| 配当金の支払 | 11 | 6 |

株価 個人的な購入価額

1,486円(2024.12.6)

時価総額39,808百万円(12/06)

配当利回り(会社予想)1.55%(12/06)

1株配当(会社予想)23.00円(2025/04)

PER(会社予想)(連)37.51倍(12/06)

PBR(実績)(連)1.35倍(12/06)

EPS(会社予想)(連)24.00(2025/04)

BPS(実績)(連)1,105.68(2025/04)

ROE(実績)(連)4.30%(2024/04)

自己資本比率(実績)(連)80.9%(2024/04)

直近5期の平均EPS:38円

進捗:18%(2Q)

需要・顧客構造(▲10%):

百貨店のデパ地下で高価格帯のお惣菜を販売しており、個人所得の状況によって業績が大きく左右されそうです。

競争環境(+5%):

中食は、個人や中小を含めて競合が多く、市場環境は厳しそうです。ただ、ロック・フィールドは自社で製造工場を有しており、美味しいものを自社の製造工場で大量生産できるので、利幅を取ることができ、競争力は高そうです。

ビジネスモデルの有望性(+10%):

中食・冷凍食品事業に力を入れており、ロック・フィールドの美味しい食事が冷凍食品で味わえるのは魅力的で、成長に期待が持てます。

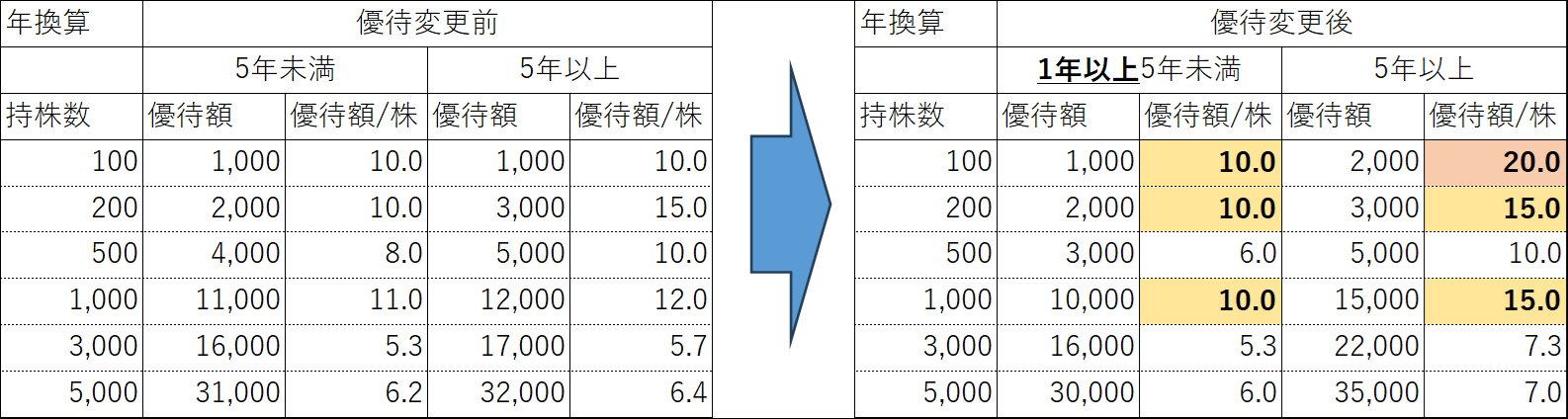

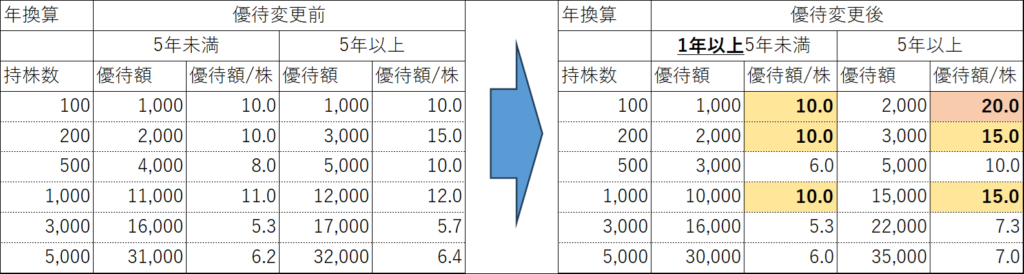

株主優待(+20%):

2024年12月6日に株主優待変更がありました。100株の優待が新設されましたが、1年以上継続保有の縛りが設けられ、若干優待利回りに変動がありました。

1株当たり優待額を算出すると、5年未満は若干改悪され、5年以上は拡充されています。優待変更による株価の騰落はなさそうです。

個人的な好み(+40%):

自己資本比率が8割と高く、無借金経営でキャッシュリッチな所が魅力的です。ロック・フィールドのお惣菜が好きなので、愛着を持っているので積極的に購入したいです。

個人的な目標株価

PER38×14倍=532

PBR1,106×0.7倍=774

プレミアム653×0.9×1.05×1.1×1.2×1.4=1,141

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント