TKPを調べていた時に、リリカラを知りました。インテリアの需要は、住宅着工に左右され、国内の着工が減少しているので、先行きに不安を感じます。しかし、貸し会議室のTKPのインテリアを1手に引き受けられ成長余地もあると思い、調べました。

インテリア卸大手。

壁紙、カーテン、床材等販売。

24年6月、TKPが株式買い増して親会社に四季報

沿革

1949年 新宿川吉紙店設立、内装材商品の販売代理店及び文房具等の小売を開始

1968年 事務機器部を新設、文房具に加えオフィス家具及び事務機器の販売を本格的に開始

1985年 カーテンに引続き床材を発売

2017年 スペースソリューション事業の一環として、リノベーション事業を開始

事業内容

インテリア事業

壁装材、カーテン、床材を中心とする内装材商品の仕入及び販売、主として当社独自で開発した商品「リリカラ」をメーカーに製造委託し、代理店あるいは一部内装工事業者等に販売

スペースソリューション事業

オフィス空間及び施設のインテリア設計・施工、プロジェクト管理、家具、間仕切、事務用品等の提案・販売、不動産売買・賃貸の仲介業務

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単21.12 | 32,438 | 529 | 485 | 329 | 26.8 | 6 |

| 単22.12 | 33,253 | 1,622 | 1,591 | 961 | 78.2 | 14.5 |

| 単23.12 | 32,770 | 1,440 | 1,414 | 929 | 75.6 | 14.5 |

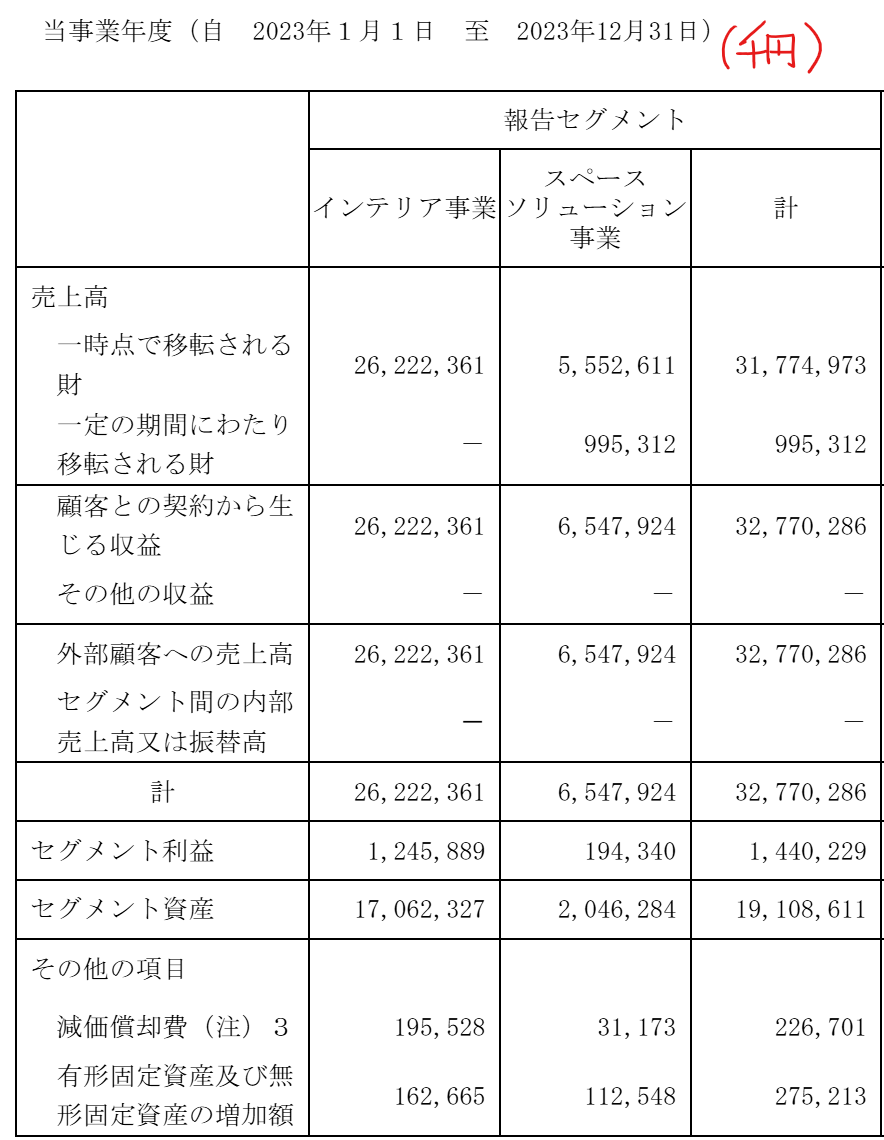

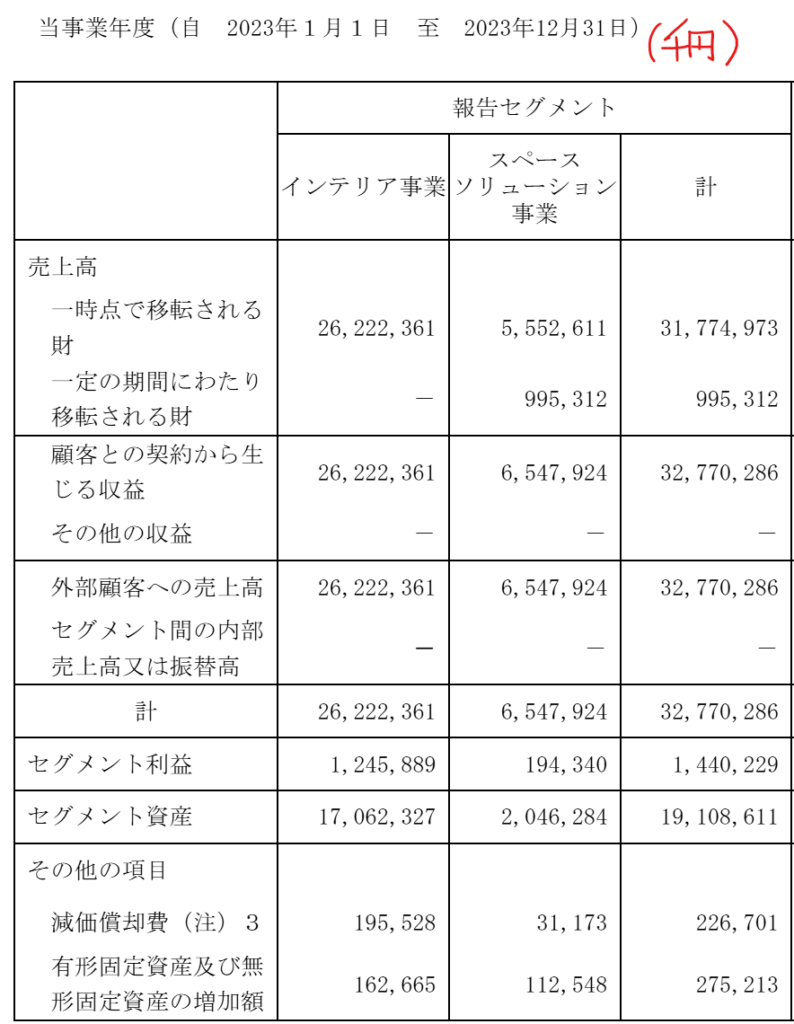

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金28(14%)

有形固定資産15(7%)

投資有価証券5(2%)

負債

有利子負債18(9%)

純資産

自己資本比率42.3%

配当性向19.2%

利益剰余金27(13%)

損益計算

売上高

営業利益率5.2%

経常利益率5.1%

当期純利益率3.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 0.8 | 1 |

| 固定資産 に対する支出 | 2 | 3 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 0.7 | 2 |

株価 個人的な購入価額

610円(2025.1.17)

時価総額7,724百万円(01/17)

配当利回り(会社予想)5.90%(01/17)

1株配当(会社予想)36.00円(2024/12)

PER(会社予想)(単)753.09倍(01/17)

PBR(実績)(単)0.92倍(01/17)

EPS(会社予想)(単)0.81(2024/12)

BPS(実績)(単)665.13(2024/12)

ROE(実績)(単)11.44%(2023/12)

自己資本比率(実績)(単)42.3%(2023/12)

直近5期の平均EPS:43円

進捗:-(赤字決算)

需要・顧客構造(▲10%):

オフィスの移転・増床、住宅着工は個人所得水準に左右され、景気に業績が大きく左右されそうです。

競争環境(▲10%):

家具卸は、山善、サンゲツ、三栄コーポレーション、リリカラ、オリバーなどがいます。オフィス家具はオカムラ・コクヨ・イトーキがおり、中堅も含めると競合が多く市場環境は厳しそうです。

ビジネスモデルの有望性(+5%):

国内の住宅着工は減少傾向にあり、業界の縮小が予想されます。一方、TKPが親会社になり、貸会議室増床に伴い、事業を拡大できそうです。

株主優待(+%):なし

個人的な好み(▲10%):

TKPが2024年6月にリリカラに対して、TOBを行い、53%の議決権を取得しました。相乗効果はありそうですが、TKPの案件で安く請け負わなければならず、採算性が悪化しないか不安があります。

個人的な目標株価

PER43×14倍=602

PBR665×0.7倍=466

プレミアム534×0.9×0.9×1.05×0.9=409

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント