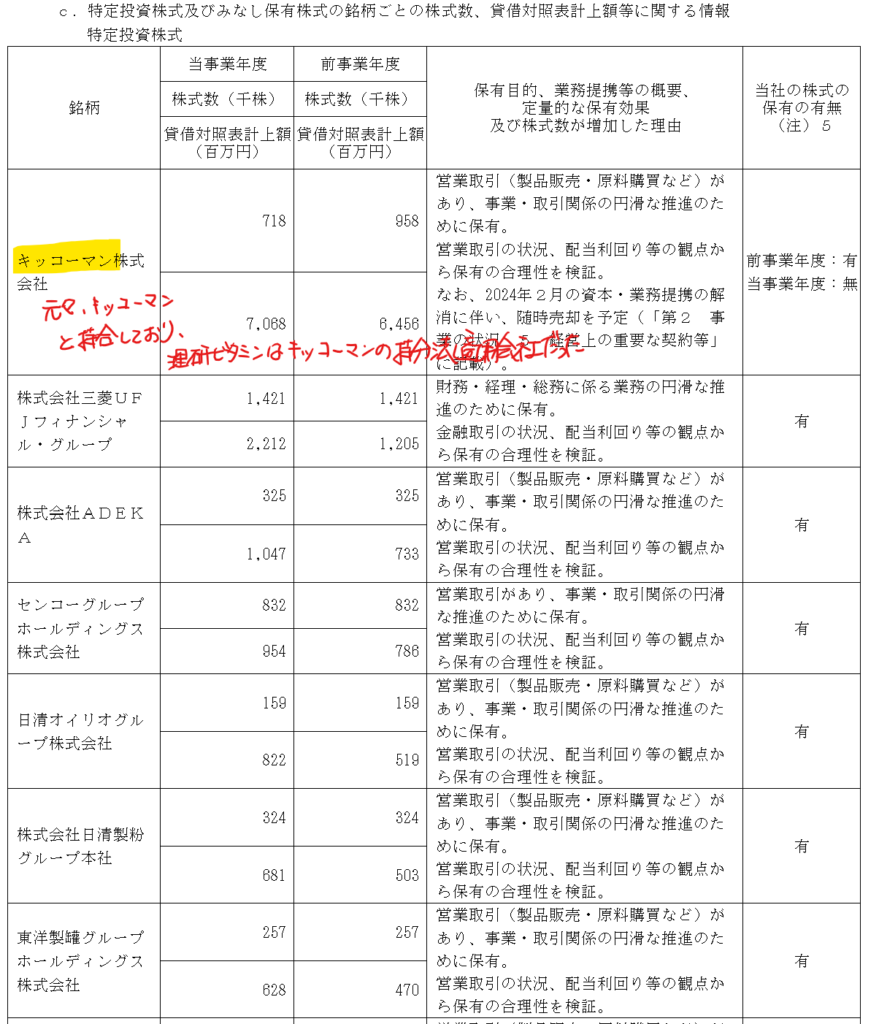

カルビーが保有している特定株主で最も保有額が大きい銘柄です。財務が盤石で、お宝銘柄だと感じ、調べました。

食品原料・改良剤、化成品が収益源。

海藻、ドレッシングで家庭用展開。

機能性食品向けに傾注四季報

沿革

1917年 我が国の科学技術振興のため設立された理化学研究所にそのみなもとを八酢する

1938年 理化学研究所をもとに理研栄養薬品が設立、ビタミン部門関係者が分離独立し、理研ビタミン油が設立

1960年 大阪工場で乳化剤蒸留モノグリセライド及び即席ラーメン用スープの製造開始

1961年 株価上場

1964年 仙台工場を新設し、特殊加工

2010年 電子機器用の精密部品事業を廃止し、化成品用改良剤の製造工場を新設

2021年 青島福生食品有限公司を持分譲渡

事業内容

(1)国内食品事業

家庭用食品(一般家庭向け加工食品)、業務用食品(業務用市場向け加工食品など)及び加工食品用原料等(食品業界向け加工食品用原料・食品用改良剤・ビタミンなど)の製造、販売。

(2)国内化成品その他事業

化成品用改良剤、飼料用添加物などの製造、販売。

(3)海外事業

食品用改良剤、化成品用改良剤、エキス・調味料類などの製造、販売。

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3* | 82,974 | 5,307 | 5,045 | -8,933 | -272.5 | 42 |

| 連21.3 | 77,722 | 1,367 | 1,652 | -1,618 | -49.4 | 42 |

| 連22.3 | 79,231 | 5,840 | 6,182 | 21,582 | 658.0 | 46 |

| 連23.3 | 88,750 | 7,158 | 7,723 | 6,414 | 195.5 | 59 |

| 連24.3 | 91,484 | 9,371 | 10,296 | 8,755 | 268.4 | 81 |

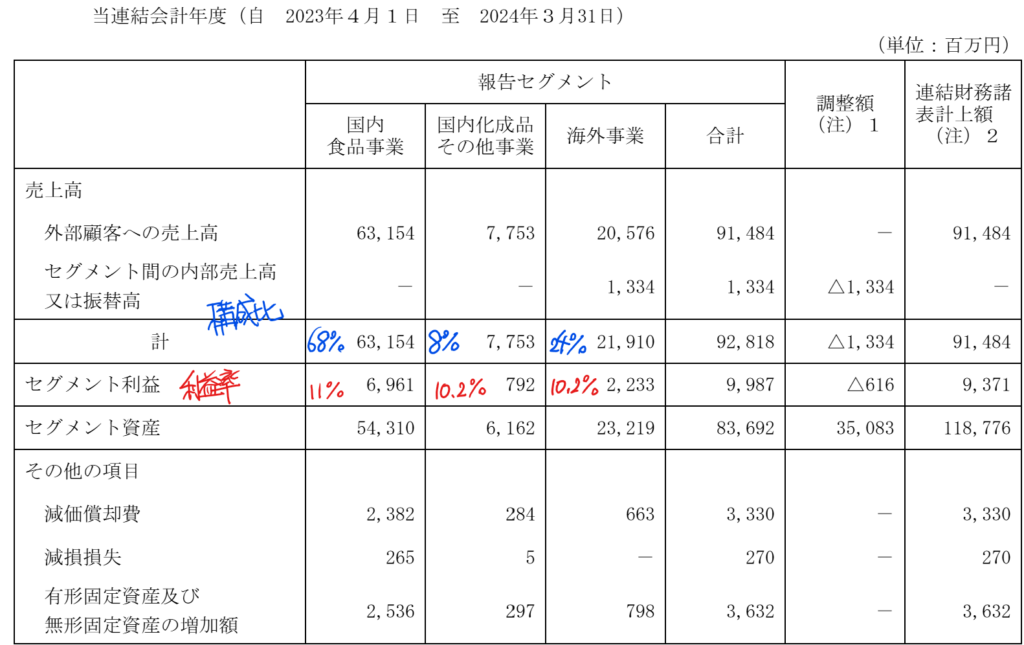

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金234(20%)

有形固定資産234(20%)

投資有価証券215(18%)

負債

有利子負債161(14%)

純資産

自己資本比率64.5%

配当性向30.2%

利益剰余金653(55%)

損益計算

売上高

営業利益率10.2%

経常利益率11.3%

当期純利益率9.6%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 37 | 33 |

| 固定資産 に対する支出 | 21 | 26 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 64 |

| 配当金の支払 | 16 | 22 |

株価 個人的な購入価額

2,411円(2025.3.12)

時価総額81,263百万円(03/12)

配当利回り(会社予想)3.65%(03/12)

1株配当(会社予想)88.00円(2025/03)

PER(会社予想)(連)8.22倍(03/12)

PBR(実績)(連)0.91倍(03/12)

EPS(会社予想)(連)293.16(2025/03)

BPS(実績)(連)2,637.92

ROE(実績)(連)11.83%

自己資本比率(実績)(連)64.5%

直近5期の平均EPS:160円

進捗:66%(3Q)

需要・顧客構造(+10%):

ドレッシングや調味料など食品がメインで、一般消費者が顧客です。価格帯も安いので、景気や個人所得に左右されず、安定した業績を維持できそうです。

競争環境(+5%):

ドレッシングは、キューピー、ケンコーマヨネーズ、ピエトロ、プライベートブランド、中小食品メーカー、地方のドレッシングメーカーなど、競合相手が多く、市場環境は厳しそうです。その中でも、理研ビタミンのドレッシングは有名であり、競争力は高そうです。

ビジネスモデルの有望性(+5%):

国内売上比率が8割超ですが、北米においてラーメン市場の需要拡大に対応するため、ボークエキスの生産能力を増強しています。海外事業の利益率も高いので、事業規模拡大による業績向上に期待が持てます。

株主優待(+10%):

持株数に応じて、理研ビタミン商品詰め合わせがもらえます。長期保有優待があるのも魅力的です。

個人的な好み(+10%):

自己資本比率が高く、財務が盤石なのが魅力的です。日ごろから理研ビタミンの商品にお世話になっているので、積極的に購入したいです。

個人的な目標株価

PER160×14倍=2,240

PBR2,638×0.7倍=1,847

プレミアム2,043×1.1×1.05×1.05×1.1×1.1=2,998

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント