今日はパーク24の本決算。タイムズカーのヘビーユーザーで、保有株数も多く、発表を待ちわびていました。

発表前から、増配・増益・優待新設など妄想が膨らみ過ぎていたので、拍子抜けしています。パーク24のコンセンサスが高すぎて、発表後に失望売りされるのと同じ状況です。

私はタイムズカーのステージ4の会員でパーク24が大好きで長期保有するつもりです。じゃあ、短期的な株価の下落なんて関係ないよ!と開き直れればいいのですが、株式市場でもパーク24が評価されたら喜びを感じます。それでは、見ていきましょう。

株価・指数

1,847.5円(2024.12.16)

時価総額316,012百万円(15:30)

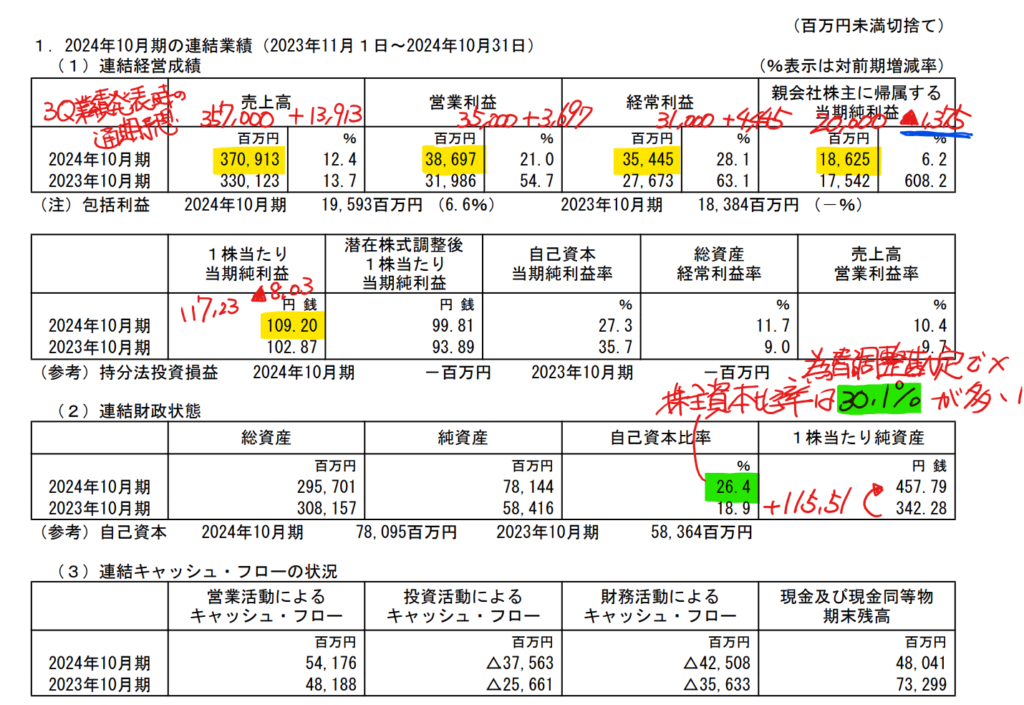

配当利回り(会社予想)0.27%(15:30)→1.62%

1株配当(会社予想)5.00円(2024/10)→30円

PER(会社予想)(連)15.76倍(15:30)→14.66倍

PBR(実績)(連)4.14倍(15:30)→4.04倍

EPS(会社予想)(連)126.03(2025/10)

BPS(実績)(連)457.79(2025/10)

ROE(実績)(連)35.67%(2023/10)→27.3%

自己資本比率(実績)(連)18.9%(2023/10)→26.4%

24年10月期決算

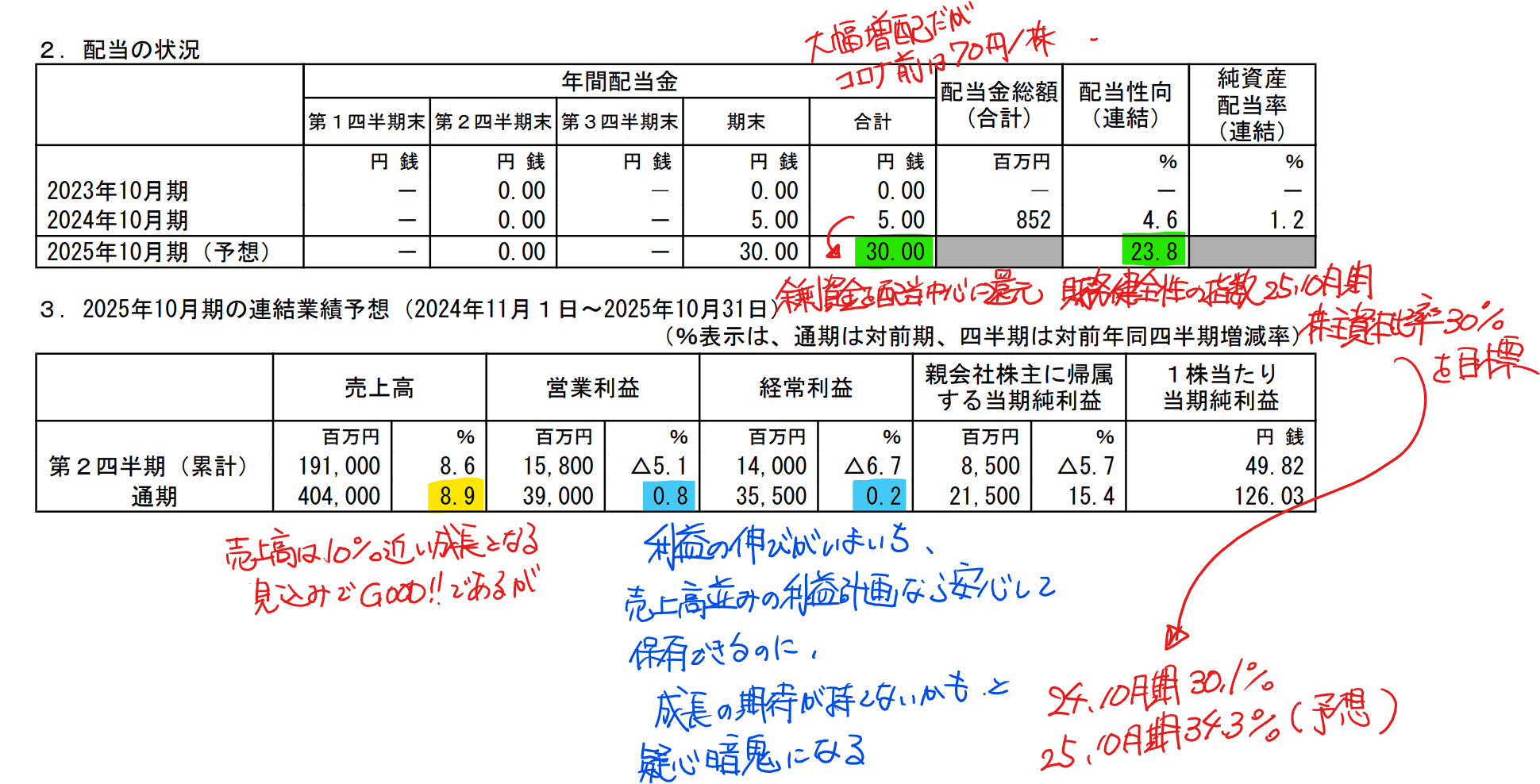

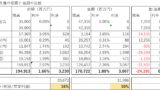

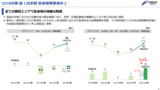

前回公表の通期業績予想と比べると、売上高・営業利益・経常利益が上振れています。経常利益が前回予想比で14%程度増益なのでかなり優秀です。

一方、当期純利益は、通期予想を下回りました。英国の契約関連無形資産・駐車場設備、欧州の使用権資産を減損し、豪州の繰延税金資産を取り崩したためです。海外事業の業績の弱さをもろに受けた損失となっています。

自己資本比率は、26.4%で、株主資本比率は30.1%です。為替調整勘定で▲72億円、その他の包括利益累計額合計で▲110億円となっており、株主資本比率よりも自己資本比率の方が低いです。

株主資本比率30%が還元の基準となっているので、利益を積み上げ、何とか今期3割を達成しました。

25年10月期決算予想

売上高は10%近い成長を見込んでいる一方、営業利益・経常利益は1%未満の成長を見込んでいます。嘘でも利益が成長できると予想してほしかった。パーク24はBPR4倍程度とグロース株で将来の利益の伸びに期待しているフォルダーが多いと思います。利益横ばいだと株主が成長性に疑心暗鬼になり、大幅安になると思います。

3Qの決算説明会では、タイムズカーの事故率の上昇により、通期業績を上方修正せずに据え置いたと言っていました。24年10月期の通期業績結果は大きく上振れました。心配していた事故率等のリスクが顕在化しなかったのだと思います。

短信には、アナリスト・機関投資家向けの説明会を予定していると記載あります。前回の決算では、今回の決算説明会で中期経営計画の発表もすると言っています。

今回の決算説明会では、25年10月期の利益率予想を下げた要因と中期的な利益成長のグランドデザインについて熱く説明して疑念を払しょくしてもらいたいです。後日公表される議事録を楽しみにしています。

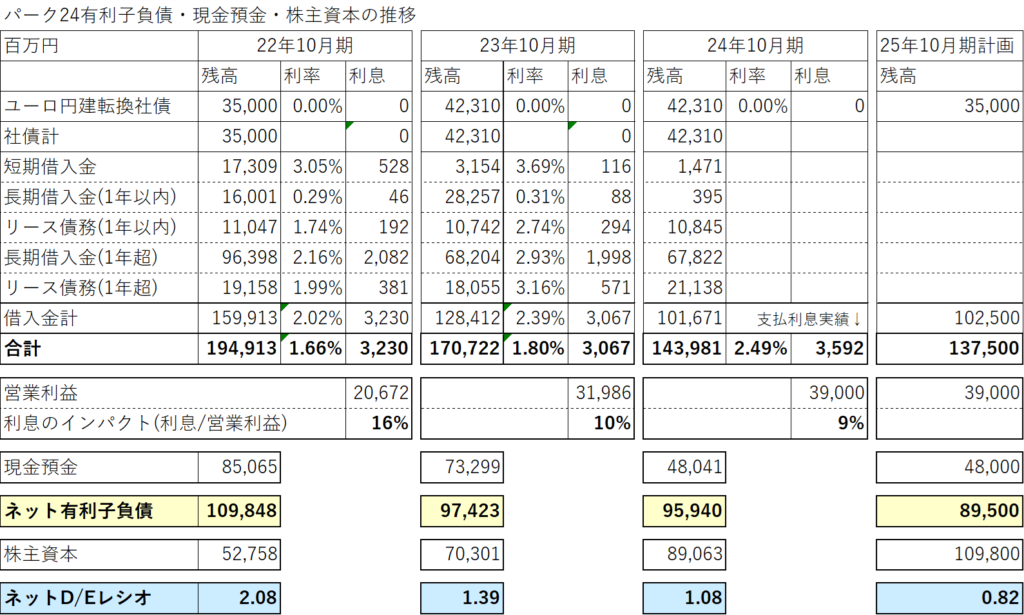

有利子負債の減少

パーク24はコロナ禍で業績が大きく悪化し、自己資本比率が低下し、有利子負債も大きく増加しました。

現金預金を加味したネット有利子負債は利益の創出とともに減少しています。25年10月期計画のネットD/Eレシオは1倍を下回る見込みです。

パーク24の格付投資情報センターの格付は、BBB-ポジティブでした。2023年12月21日に格付が公表されており、12月下旬には、今年度の格付に更新されます。格付の方向性がポジティブなので、今年度は1ノッチ上がり、BBBになると予想しています。格上により、社債での調達利率が改善するので、1-2%程度の利率で社債を起債できればいいと思います。

株価の希薄化するので反対意見も多いですが、私は新株予約権付社債の起債には賛成です。PBRも高いのだから、株式市場からの資金調達で財務を盤石にし、利益成長して、株主還元性向を高めたら良いと思います。

12月下旬にかけて、パーク24にとってポジティブなニュースが多いので、安心して保有しようと思います。

過去のブログ

以上です。

コメント