6月14日16時にパーク24の2Q決算発表がありました。私は、2ヶ月以上楽しみに待っていました。

上期実績が予想を上回り、通期業績予想も上方修正、期末配当5円から増配、株主優待新設等・・・株価が上昇するシナリオを考え、わくわくしていました。パーク24の決算祝いに家族にはお土産を買おうとか考えていました。

しかし、結果は、通期業績予想・配当据え置き。私にとってノーサプライズでした。株価はきついなー。大幅に下落したら、買い増すことも考え、調べてみました。

決算

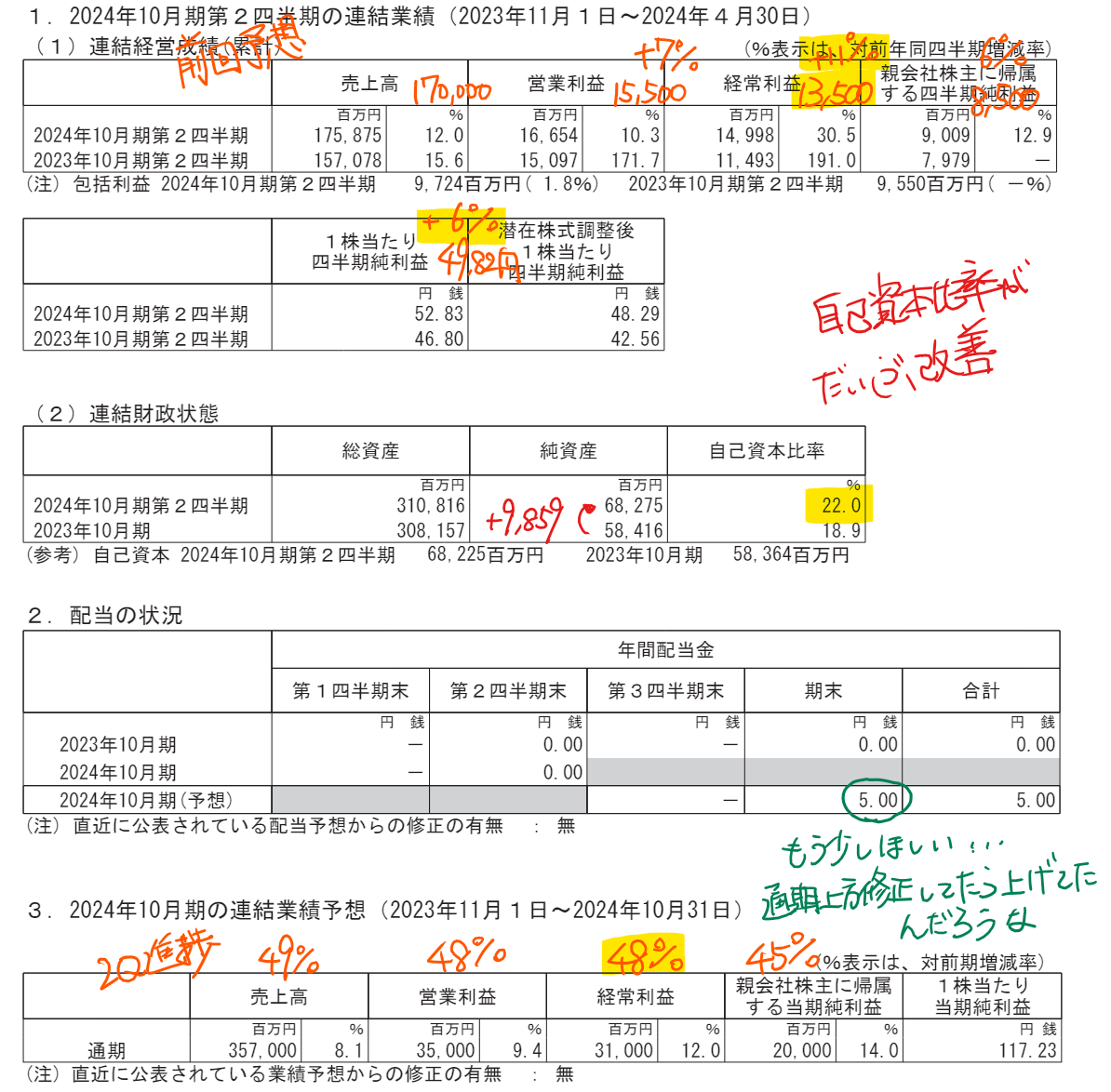

前年同期比で見ると、売上高12%増、経常利益30%増であり、1Q決算発表時に公表した上期の業績予想比でも経常利益11%増であり、非常に好決算です。

ただ、通期業績予想に不満があります。2Qの進捗率は経常利益で48%ですが、上期の上振れ分を考えると、通期業績予想を上方修正でもいいのではないでしょうか?下期は予想比マイナスなのでしょうか?

通期業績予想上方修正がないと株価は上昇しないと思います。むしろ、最近の決算発表後のパーク24の株価の動きを見ていると期待を下回っと判断され、株価下落もありうると思います。

通期業績を上方修正していたら、期末配当5円の増配もあり、株価は吹いていたんだろうな、という気がします。

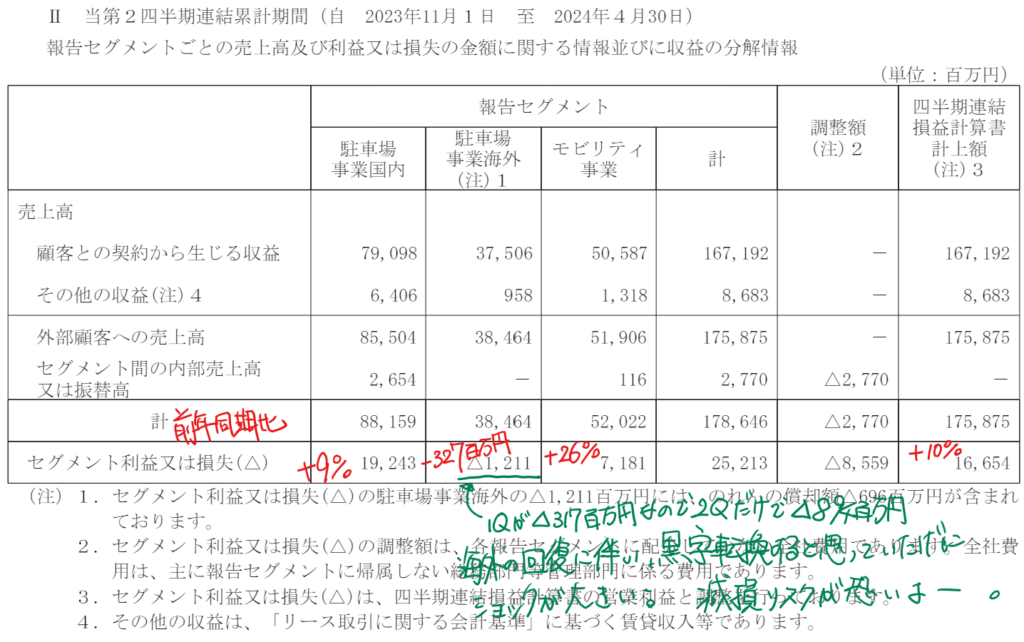

セグメント情報

セグメント情報を見ると、駐車場事業国内・モビリティ事業は前年同期比増益となっています。一方、駐車場事業海外は前年同期比減益で、1Qのマイナス幅よりもさらに悪化しています。コロナ禍からの景気回復、人の流れの活発化により、黒字転換すると思っていただけに、ショックが大きいです。

海外事業は、のれんの額も大きく、収益悪化による減損確率がより高まった気がします。

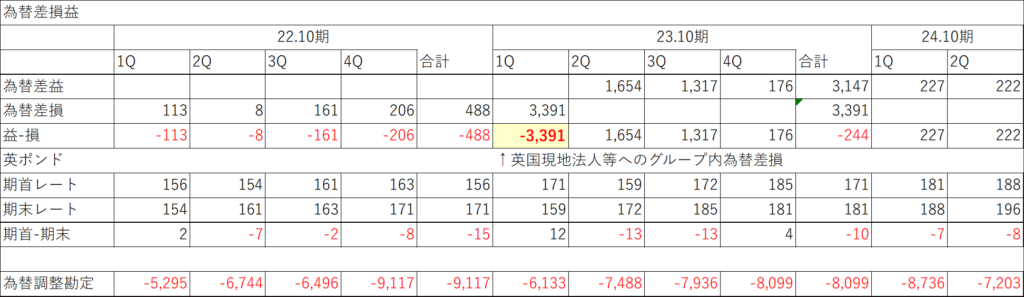

為替差損益

外国事業を有しており、為替差損益が決算に影響してくるようです。前期は17億円の為替差損、今期は4億円の為替差益となっています。為替だけで21億円上振れており、経常利益の増益額35億円の半分が為替影響だと言えます。

実力ベースの経常損益では5%の増益だと考えるのが良さそうです。

のれん

23年10月期のれん残高(百万円)

| 英国事業 | 7,482 |

| 豪国事業 | 5,437 |

| その他 | 5,198 |

| 合計 | 18,117 |

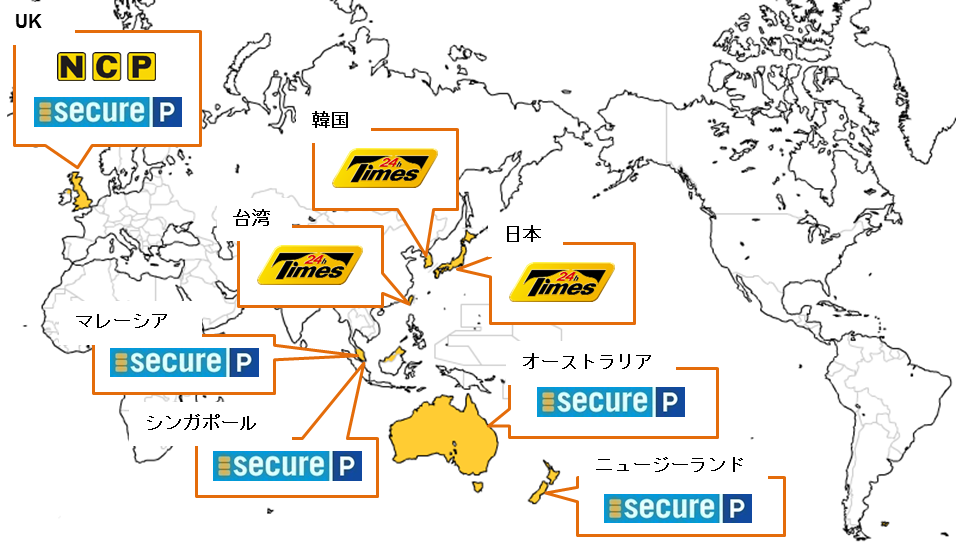

海外事業の変遷は、

2006年 『タイムズ』ブランドの駐車場事業で韓国・台湾に進出

2017年 オーストラリア・ニュージーランド・英国・シンガポール・マレーシアの5カ国で駐車場を展開している『Secure Parking』をグループ化

2017年 日本政策投資銀行とともに、英国で駐車場事業を展開するNational Car Parks Limited(本社:ロンドン、以下「NCP」)の全株式を取得

買収時のNCPののれんの額は597億円でしたが、2020年10月期にコロナ禍で英国の事業環境が悪化し、のれん194億円を含め、英国の事業用資産を310億円減損しました。

なお、のれんは、在外子会社ののれんは、期末時為替レートで換算するので、円安はのれんの額を増加させ、のれん償却額を引き上げます。

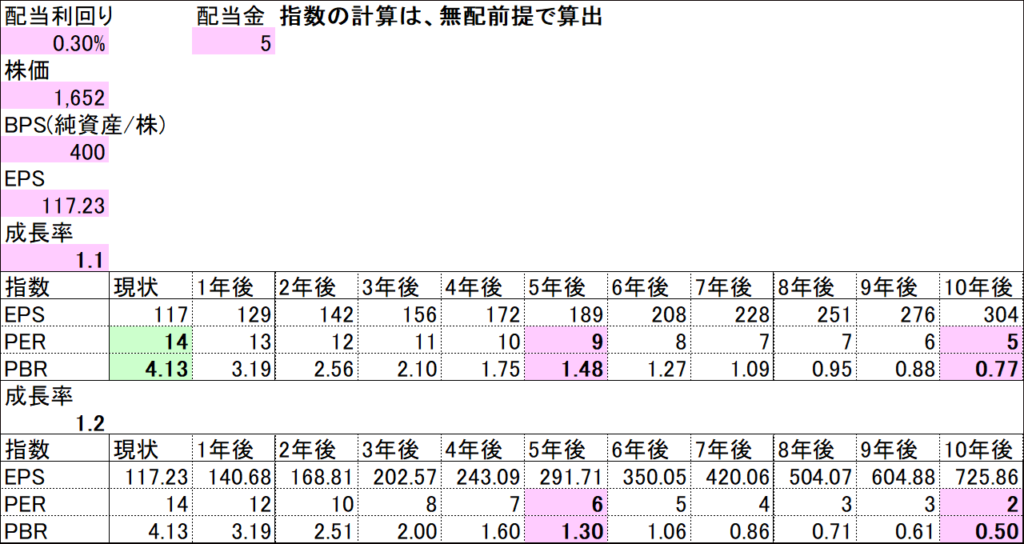

成長性を考えると、

無配、足元の業績予想を前提に毎年の利益の成長10%(1.1)、20%(1.2)を計算してみました。

5年後の株価指数は、10%でもかなり割安になっています。株価上昇の余地は十分あると感じます。

株価指数

1,652円(2024.6.14)

時価総額282,572百万円(06/14)

配当利回り(会社予想)0.30%(06/14)

1株配当(会社予想)5.00(2024/10)

PER(会社予想)(連)14.08倍(06/14)

PBR(実績)(連)4.13倍(06/14)←換算後

EPS(会社予想)(連)117.27(2024/10)

BPS(実績)(連)399.93(2024/10)

ROE(実績)(連)35.67%(2023/10)

PBRが4.3から4.1に改善しました。株価指数が割高でしたが、利益の成長ともに、適正価格になりつつあります。

月曜日株価が1,550円より下落したら、200株買い増そうと思います。

タイムズカーでポルトヨーロッパへ

パーク24の決算祝いにタイムズカーで和歌山のマリーナシティのポルトヨーロッパに行きました。こどもはハイダイブにハマり、10回以上乗っていました。付き合う親の気持ちにもなってください(笑)

黒潮市場も近くにあり、美味しい食事処もあり、大人も子どもも楽しめるところだと思いました。

いつも使っているカーシェアの車のエアコンが先週使用した時は、故障していました。エアコンの冷媒が不足しており、風は出るのに、冷たくなりませんでした。

ネット上で、タイムズカーへ報告すると、改善されたようで、今日使用した時は、涼しい風が出ていました。やるな!!

カスタマー満足度も大幅に向上しました。

そんなこともあり、買い増したい気持ちが強くなりました。海外事業がだめでも国内は盤石だと思います。

以上

コメント