30代になって一気にお酒が弱くなり、イオンでこのトップバリューバーリアルを手に取りました

350ml×6本で500円以下

リーズナブルです

味も、ビールの苦みがあり、ビールのように美味しいです

炭酸が仕事で疲れた体を癒し、リラックスできます

ビールテイスト飲料 バーリアル恐るべし

裏を見ると、

販売者:イオン株式会社

製造所:合同酒精

合同酒精は、オエノンホールディングスの子会社なので、オエノンを調べてみました

旧合同酒精。

焼酎に強み。

流通大手のPB製造にも積極的。

酵素医薬品が第2の柱に成長(四季報)

沿革

明治13年 神谷氏が浅草花川戸に「神谷バー」を開業

明治33年 神谷酒造旭川工場を開設して民間初のアルコール製造を開始

大正13年 北海道の焼酎製造会社4社が合併し、旭川市に合同酒精を設立

昭和23年 シャトーカミヤの営業を開始

昭和24年 株式上場

平成3年 雪印乳業と提携

平成15年 持株会社体制に移行し、オエノンホールディングスに社名変更、富久娘酒造の株式を取得

平成19年 北の誉酒造の株式を取得

事業内容

| 事業区分 | 主な製品・サービス |

| 酒類 | 焼酎、チューハイ、清酒、合成清酒、梅酒、加工用洋酒、ワイン、酒類原料用・工業用アルコール、調味料、食品(副産物) |

| 加工用澱粉 | 加工用澱粉 |

| 酵素医薬品 | 酵素、原薬、診断薬 |

| 不動産 | 不動産の売買、不動産の賃貸 |

業績(直近5期)

| 業績 | 売上高 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連16.12 | 79,212 | 1,882 | 610 | 9.75 | 7 |

| 連17.12 | 78,739 | 1,906 | 1,263 | 20.8 | 7 |

| 連18.12 | 77,151 | 1,605 | 469 | 7.8 | 7 |

| 連19.12 | 75,444 | 1,745 | 1,104 | 18.3 | 7 |

| 連20.12 | 77,712 | 2,248 | 1,147 | 19.26 | 7 |

売上高は750-800億円と安定しています

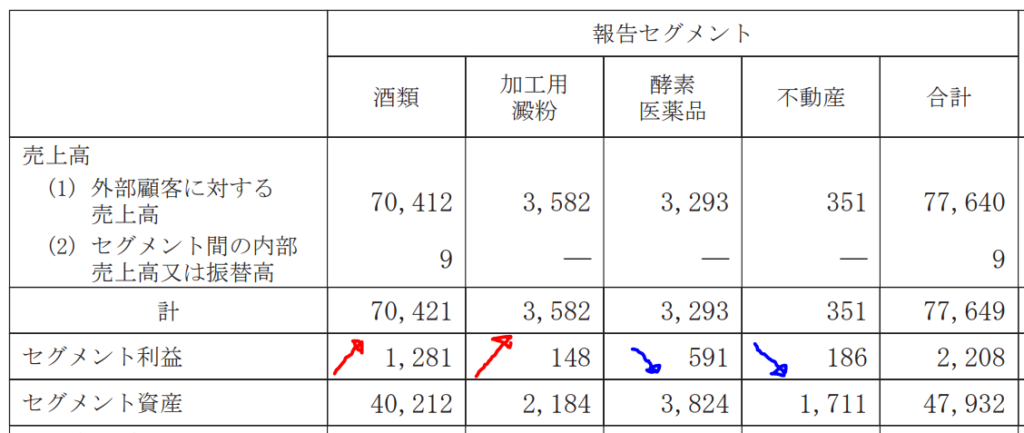

セグメント

酒類の利益額が大幅に増加しています

財務諸表

資産

現金預金9億円(2%)

有形固定資産233億円(45%)

負債

有利子負債18億円(4%)

長期預り金32億円(6%)

純資産

自己資本比率39%

配当性向36%

利益剰余金87億円(17%)

損益計算

売上高

営業利益率2.9%

経常利益率2.9%

当期純利益率1.5%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,385 | 1,751 |

| 固定資産 に対する支出 | 2,345 | 3,642 |

株価 個人的な購入価額

383円(20021.2.12)

1.83%(02/12) 配当利回り(会社予想)

7.00(2021/12)1株配当(会社予想)

(連) 22.76倍(02/12) PER(会社予想)

(連) 1.14倍(02/12) PBR(実績)

(連) 16.83(2021/12)EPS(会社予想)

(連) 336.41(2019/12)BPS(実績)

・直近5期の平均EPS:15円

需要・顧客構造(+5%):

酒類業界は、低価格化・健康志向など嗜好の変化がアルコール飲料全体の販売動向に影響を与えます。オエノンの商品は、焼酎・チューハイの比率が高く、健康意識の高まりにマッチしていると思います

縮小傾向のある内需に依存していますが、個人所得の増減による業績の変動は少なく、事業は安定していそうです

・競争環境(▲5%):

主要の和酒部門は、アサヒ・キリン・サッポロ・サントリーといった大手、家族経営の酒蔵など競合環境は厳しそうです

・ビジネスモデルの有望性(+10%):

酵素医薬品事業

長年にわたり培ってきたバイオ技術をコア・コンピタンスとして、「健康」と「環境」をテーマに、発酵を中心とした食品用酵素と生産支援ビジネス分野に研究資源を投入しています。乳糖分解酵素「ラクターゼ」など魅力的な技術もあり、成長性に期待できます。

販売用アルコール

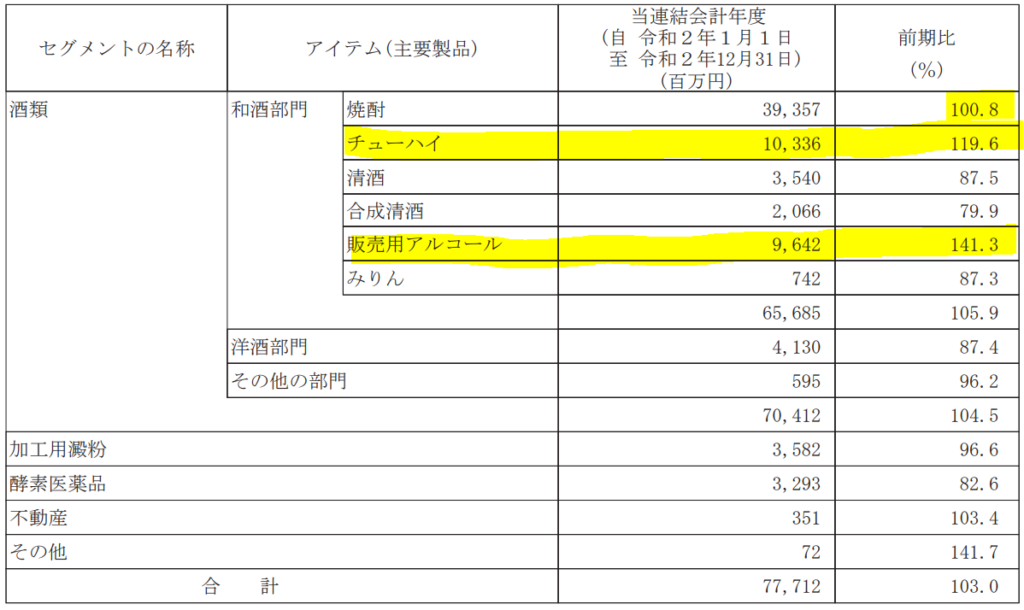

コロナ感染拡大により、アルコール消毒液の需要が増大し、20年12月期は前年比141%の増加となりました。足元、緊急事態宣言が継続されており、今期以降も引き続き好調さを維持できそうです

・株主優待(+5%):

1,000株以上保有で、①もしくは②の株主優待がもらえます

株主様限定のオリジナル焼酎「酒女神(オエノ)」1本

日本赤十字社への寄付1,500円

オエノンの焼酎(鍛高譚)にいい思い出がないので、あまり魅力を感じません。なぜか思い出すと頭がズキズキ痛みます

・個人的な好み(+10%):

財務・業績が安定しているのが魅力的です。オエノンのノンアルコールビールが非常に美味しかったので、好きです

・個人的な目標株価

PER15×14倍=210

PBR336×0.7倍=235

プレミアム223×1.05×0.95×1.1×1.05×1.1=282

過去の酒類ブログ

2020.5.21

サッポロホールディングス(2501)

2020.6.1

アサヒグループホールディングス(2502)

コメント