非鉄金属業界の分析を進めています。

日鉄鉱業は配当政策がユニークで、連結配当性向40%を設定するとともに、年度末時点のPBRが1倍未満の場合には、時価換算DOE3%を配当下限とし、年度末時点のPBRが1倍以上の場合にはDOE3%を配当下限としています。

PBR0.51倍と割安であり、DOE設定により、安定配当も見込め、安心して保有できると感じました。

日本製鉄系。

石灰石、銅精鉱、電気銅主力。

機械、環境、不動産も。

チリ銅鉱山など海外採鉱拡大四季報

沿革

1939年 石炭、鉄鉱石、石灰石等の製鉄原料の総合開発と資源確保を目的として、旧日本製鐵の鉱山部門が独立し設立

1972年 伊王島鉱業所の閉山をもって石炭生産部門から撤退

1990年 日本製鉄との共同出資により、日鉄鹿児島地熱(2013年に日鉄鉱業に吸収)を設立

2003年 アタカマ銅鉱山(チリ)の試操業を開始

2008年 三井鉱山(現:日本コークス工業)の子会社であった北海道共同石灰の全株式を取得

2013年 新日鐵住金の子会社であった住金鉱業の株式を取得

事業内容

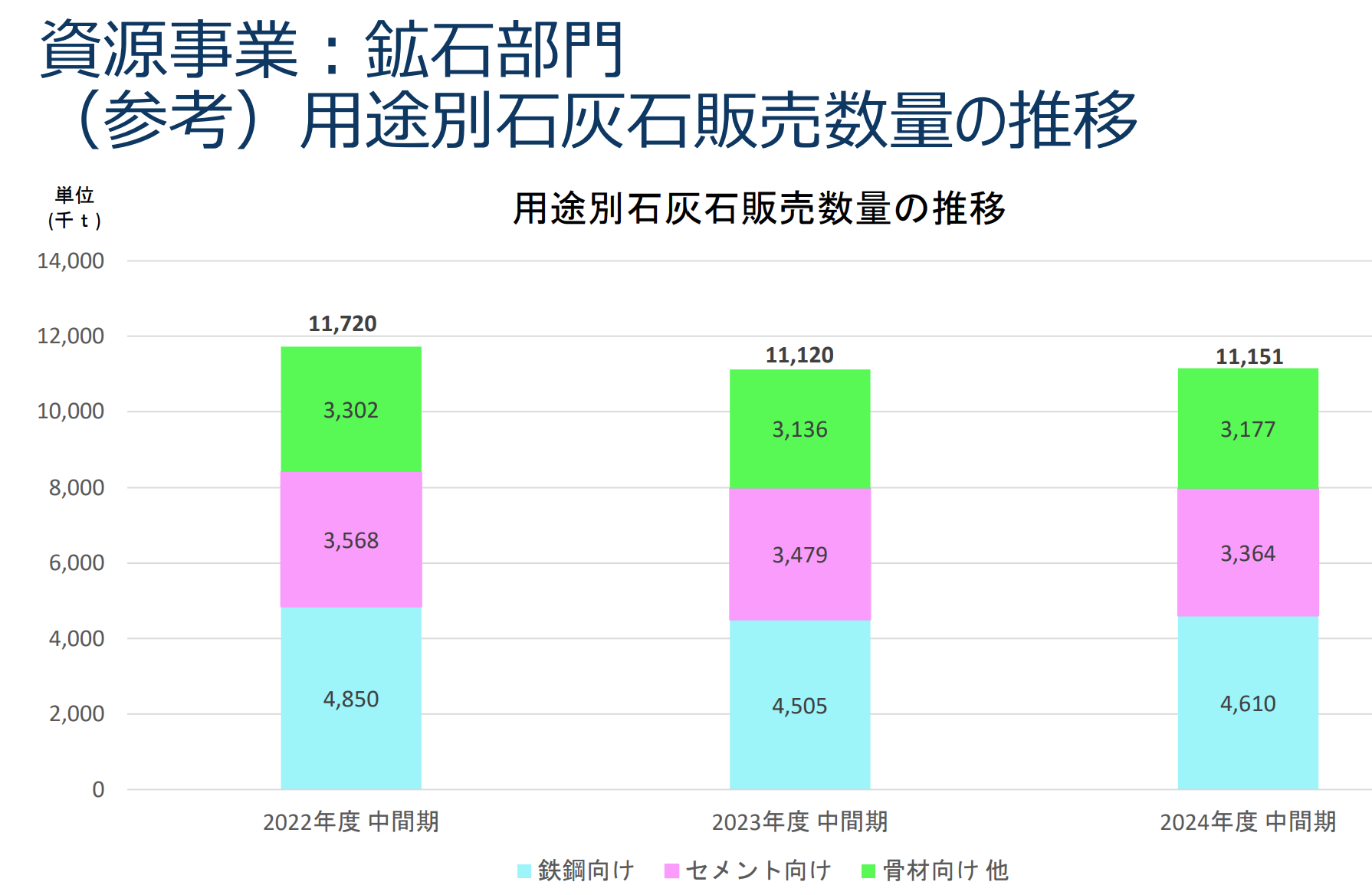

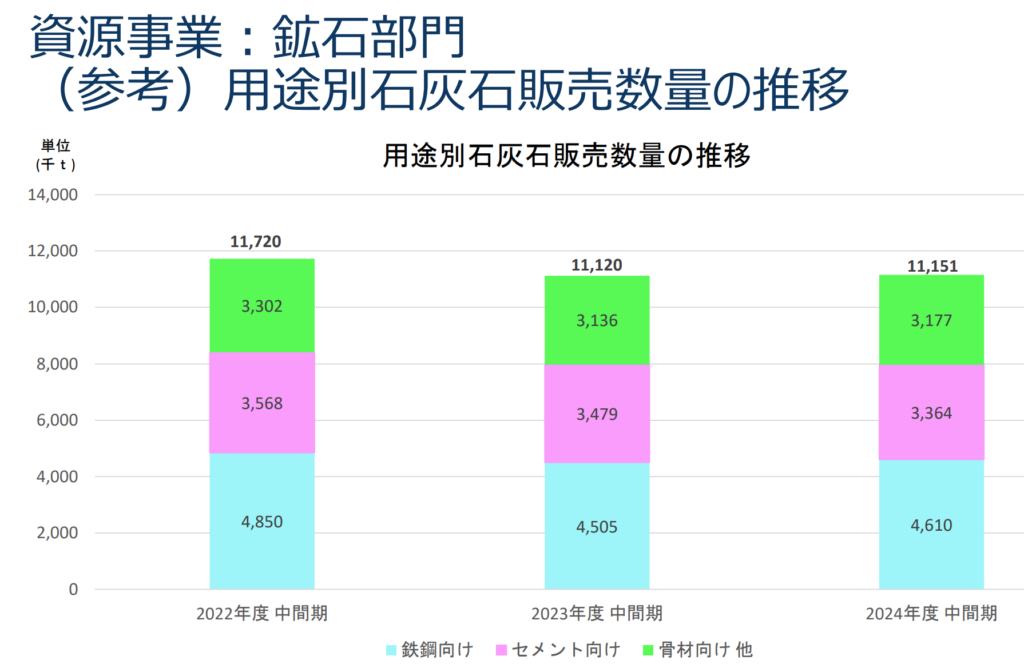

鉱石部門:

保有する石灰石鉱山等から生産される石灰石、砕石及びその加工製品並びにこれらに付随する関連商品の販売

金属部門:

銅地金の製錬・販売のほか、銅精鉱の販売

機械・環境事業:

主に水処理剤の販売及び集じん機等の環境対策商品を中心とした機械の製造・販売

不動産事業:

オフィスビル、マンション、店舗、工場、倉庫等の賃貸及び不動産の販売

再生可能エネルギー事業:

地熱部門、太陽光発電及び水力発電による環境に配慮したエネルギー開発

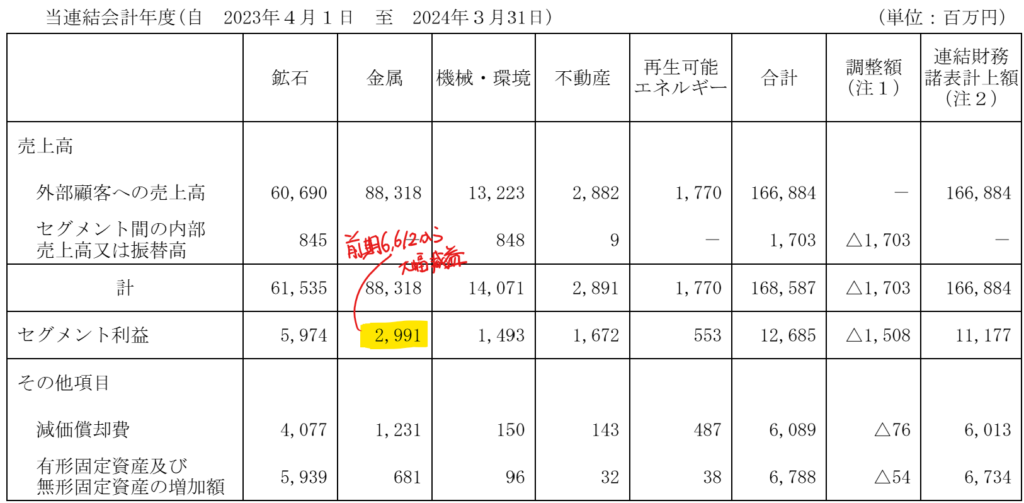

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3* | 117,502 | 7,576 | 8,012 | 4,518 | 271.6 | 45 |

| 連21.3* | 119,159 | 8,726 | 9,629 | 3,746 | 225.2 | 50 |

| 連22.3* | 149,082 | 15,715 | 16,605 | 9,279 | 557.7 | 168 |

| 連23.3* | 164,020 | 13,632 | 13,204 | 9,780 | 587.9 | 178 |

| 連24.3 | 166,884 | 11,177 | 12,056 | 6,602 | 396.9 | 169 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金374(16%)

有形固定資産708(31%)

投資有価証券400(17%)

負債

有利子負債222(10%)

純資産

自己資本比率61%

配当性向42.6%

利益剰余金1,098(48%)

その他有価証券評価差額金204(9%)

損益計算

売上高

営業利益率6.7%

経常利益率7.2%

当期純利益率4.0%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 55 | 60 |

| 固定資産 に対する支出 | 74 | 64 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 28 | 32 |

株価 個人的な購入価額

4,465円(2024.12.30)

時価総額74,586百万円(12/30)

配当利回り(会社予想)4.05%(12/30)

1株配当(会社予想)181.00円(2025/03)

PER(会社予想)(連)9.90倍(12/30)

PBR(実績)(連)0.51倍(12/30)

EPS(会社予想)(連)450.84(2025/03)

BPS(実績)(連)8,755.28(2025/03)

ROE(実績)(連)4.83%(2024/03)

自己資本比率(実績)(連)61.3%(2024/03)

直近5期の平均EPS:408円

進捗:76%(2Q)

需要・顧客構造(▲10%):

石灰石はセメントや鉄鋼製造に使用されます。これらの用途向けの使用量は建設需要によるので、景気に大きく左右されそうです。

日本製鉄が親会社ですが、直接的な売上高は86億円と売上比5%程度です。

競争環境(▲10%):

非鉄金属は、JX金属、三菱マテリアル、三井金属、住友金属鉱山、DOWAとある中で、石灰をメインに扱っている所はありません。日鉄鉱業は高品位な石灰石を豊富に含む鉱山を保有し、大型船舶による大量輸送が可能な立地のメリットがあり、鉄鋼向けの大口顧客が多いようです。ただ、日本全国には数多くの石灰鉱山があり、地場の採掘業者もたくさんいるので、競争環境は厳しそうです。

ビジネスモデルの有望性(▲20%):

銅価格は上昇しており、チリのアタカマ鉱山の業績貢献の拡大に期待が持てます。しかし、メインの石灰事業は鉄鋼向けが多く、高炉の国内事業縮減により、先細りを懸念しています。高知の鳥形山第3立坑に200億円の投資を計画しており、供給過剰による販売価格の下落を引き起こさないか不安があります。

株主優待(+2%):

持株数に応じて岩手釜石の仙人秘水(ナチュラルミネラルウォーター)がもらえます。二箱で5,880円なので、100株1箱で3,000円ほどの価値があります。ただ、個人的にはあまり興味がありません。

個人的な好み(+10%):

自己資本比率が高く、実質無借金経営なのが魅力的です。配当政策も積極的なので、余力があれば購入したいです。

個人的な目標株価

PER408×14倍=5,712

PBR8,755×0.7倍=6,129

プレミアム5,920×0.9×0.9×0.8×1.02×1.1=4,304

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント