日産自動車のコンパクトモデルで高級車種であるオーラE-POWERをタイムズカーで運転しました。

E-POWER特有の加速度など非常に魅力的な車でした。

しかし、高速道路での運転支援機能であるプロパイロットやクルーズコントロールなど走行支援機能が付いていませんでした。

日産のノート・EVさくらにもついておらず、新型セレナからプロパイロットが搭載されているようです。

どうせレンタカーだし、低廉モデルでいいや!という雰囲気を感じ、高級車に乗れた満足感よりも、失望感が大きかったです。日産の走行支援機能は優秀なので、標準装備にして、タイムズカーを通じ知ってもらうことでブランド力も向上すると思います。

タイムズカーのトヨタのヤリス・新型フィット、ホンダのフィットは運転支援機能が充実しているので、タイムズカーでは日産の車は借りないことにします。

さて、最近話題になっている日産。業績と有利子負債を中心に企業分析をしようと思います。

株価・指数

355.7円(2024.12.13)

時価総額1,321,069百万円(12/13)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2025/03)

PER(会社予想)—(–:–)

PBR(実績)(連)0.23倍(12/13)

EPS(会社予想)—(2025/03)

BPS(実績)(連)1,578.42(2025/03)

ROE(実績)(連)7.68%(2024/03)

自己資本比率(実績)(連)30.1%(2024/03)

2Qの決算発表で通期の当期純利益・配当の予想を未定に変更しました。当初、通期EPS82円、配当25円と予想しており、予想未定の変更は株主とっての失望感は大きかったと思います。決算発表前400円以上だった株価が356円となり、PBR0.23倍と非常に割安圏内にあります。

25年3月期決算

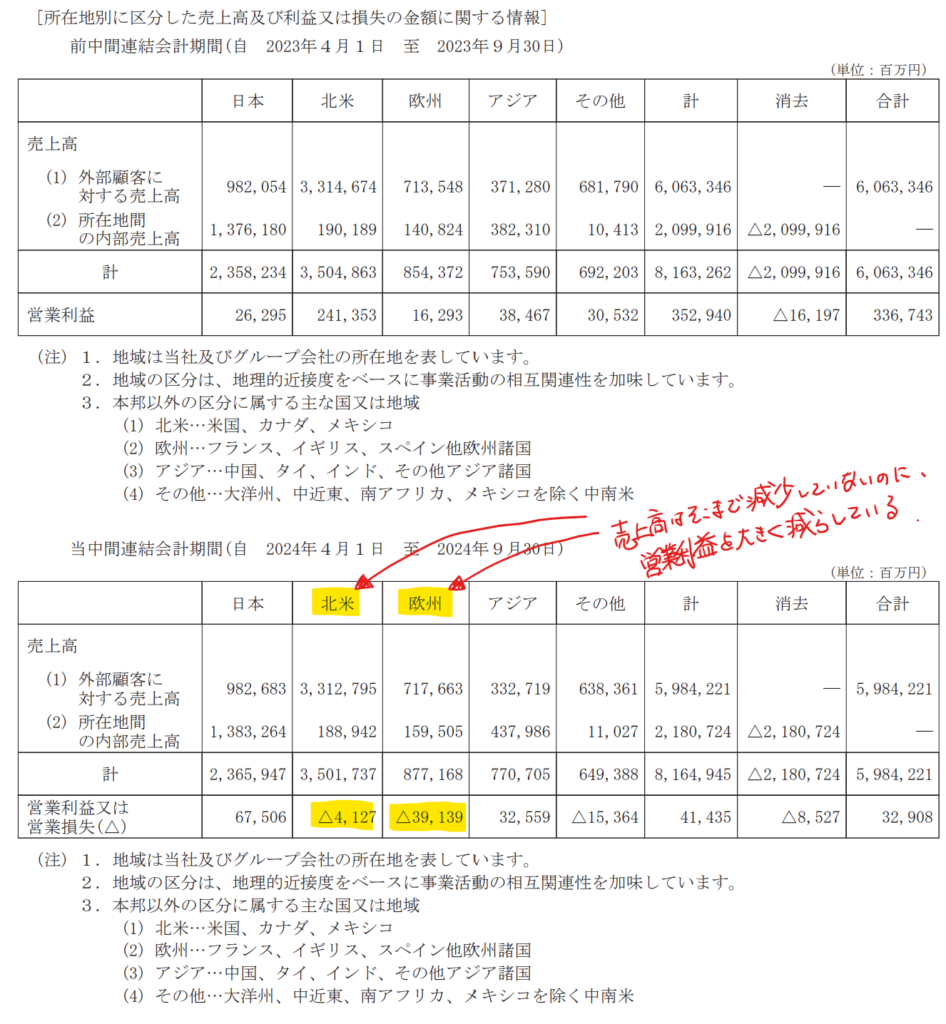

所在地別の業績

前期の北米は利益率も高く好調でしたが大幅に利益が減少し、赤字に転落しています。欧州の赤字額の大きさも気になります。

財務状況

自己資本比率30.6%

現金預金1兆3,053億円

販売金融債権7兆3,104億円

有利子負債7兆5,932億円

YouTubeには今にも日産が倒産しそうな動画もありますが、自己資本比率が3割あるので、当面大丈夫そうです。

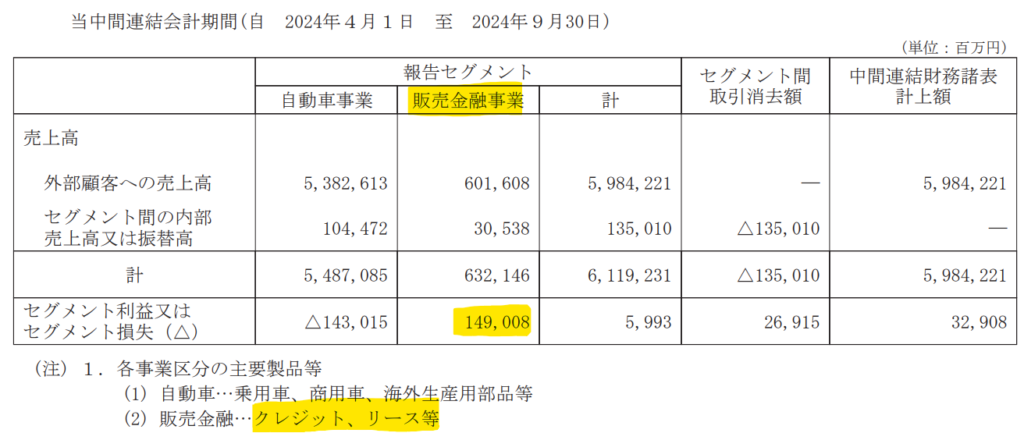

販売金融事業の危うさ

セグメント情報を見ると、販売金融事業の利益率が高いです。

日産自動車は販売金融事業を有ており、BSの資産には販売金融債権7兆3,104億円があり、負債には有利子負債7兆8千億円があります。販売金融事業は、日産自動車を購入する人がクレジット、リース、残価保証できるように融資しています。日産の融資基準は厳しいのでしょうか?

金融部門は、日産の子会社なので、融資部門も自動車を売りたくて仕方がなく、銀行や独立系オートローンの会社と比べて融資基準が甘い気がします。

融資基準が甘いと、信用力の低い人が中心となり、景気の業績の影響が大きくなると思います。景気が悪化すると、販売金融債権に貸し倒れが発生し、キャッシュインが無くなります。一方、日産の有利子負債に対する支払利息を払い続ける必要があります。

金融部門の損益が大きく悪化するだけでなく、自動車は高額品なので、景気が悪化すると買い替える人が減少します。本業の自動車販売でも販売数量が稼げなくなります。日産自動車は工場を有し、固定資産比率も大きく、業績がさらに悪化するという悪循環が続くと思います。

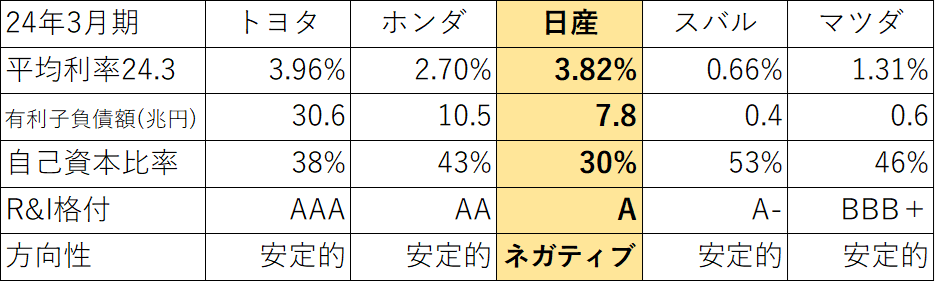

自動車各社の有利子負債の比較

国内の自動車メーカー各社の24年3月期の有利子負債の利率と格付情報投資センター(R&I)の格付けをまとめました。

意外に日産の利率が高くありません。トヨタよりも状況が良いです。

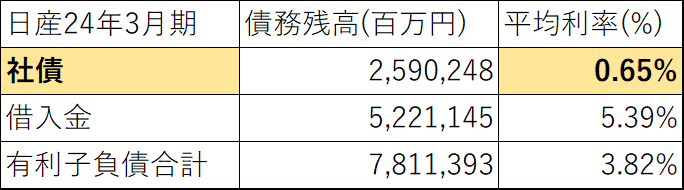

しかし、日産の債務の内訳をみると、様相が変わってきます。

社債が1%と下回る好条件借入できており、有利子負債全体の利回りを押さえています。R&Iの格付もAと投資適格企業であり、格付ランクも高かったので、有利な条件で社債を発行できていたのだと思います。

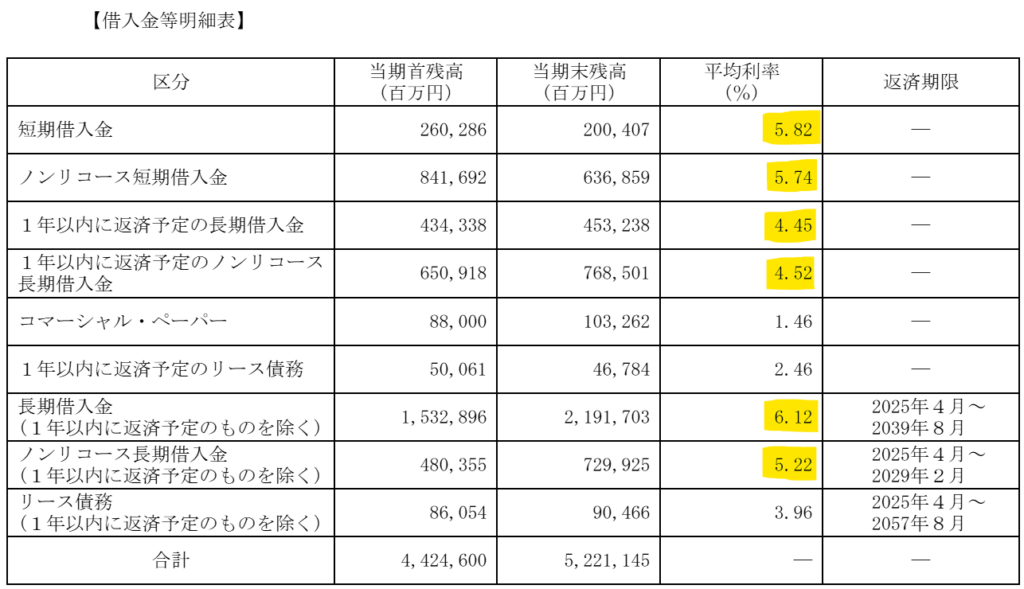

日産の借入金等明細表を見ると、長期借入金も高い借入利率になっていることが分かります。

現金預金が1兆3,053億円ありますが、1年以内が返済期限の短期の有利子負債が2兆6,458億円あります。1年は大丈夫でしょうが・・・

ただ、景気が悪くなった時には、自動車販売も激減するので、悪化のインパクトは凄まじいと思います。いやはや、これは日産自動車の株は買えないですね。

以上です。

コメント