兵庫県ハチ高原にスキーに行ったときに、道中で日本精鉱の工場を見かけました。

兵庫県には生野銀山があり、昔から鉱業が盛んなのだと思います。最近、非鉄金属業界に注目しているので、調べてみました。

難燃助剤用三酸化アンチモンでシェア7割。

子会社が製造する電子部品向け微粉末金属粉も柱四季報

沿革

1935年 中瀬鉱業設立

2003年 住友金属鉱山より酸化アンチモンの営業権を取得

2004年 超高純度三酸化アンチモン製造装置完成

2024年 日本アトマイズ加工つくば工場、増築棟竣工

事業内容

アンチモン事業:

各種プラスチック材料に添加される難燃剤及びポリエステルやアクリル系樹脂の触媒等に使用される各種三酸化アンチモンのほか、ブレーキ材料として使用される三硫化アンチモン、耐熱性が求められる各種エンプラ系樹脂の難燃剤用アンチモン酸ソーダ等を製造、販売

金属粉末事業:

電子部品用金属粉末(導電ペースト用の銅粉・貴金属粉やパワーインダクタ用軟磁性材としての鉄系合金粉等)、粉末冶金用金属粉末(精密モーター軸受用の青銅粉・黄銅粉・錫粉、自動車部品用の銅粉・青銅粉・黄銅粉等)等の製造販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 14,083 | 1,252 | 1,222 | 829 | 339.9 | 75 |

| 連20.3 | 10,913 | 448 | 433 | 286 | 117.3 | 75 |

| 連21.3 | 11,247 | 1,194 | 1,207 | 813 | 333.4 | 65 |

| 連22.3 | 17,097 | 2,191 | 2,246 | 1,540 | 631.5 | 140 |

| 連23.3 | 15,923 | 802 | 791 | 481 | 197.5 | 120 |

| 連24.3 | 15,589 | 674 | 706 | 502 | 205.8 | 80 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金30(19%)

有形固定資産56(35%)

投資有価証券2(1%)

負債

有利子負債31(20%)

純資産

自己資本比率61%

配当性向39%

利益剰余金82(52%)

損益計算

売上高

営業利益率4.3%

経常利益率4.5%

当期純利益率3.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 5 | 5 |

| 固定資産 に対する支出 | 7 | 16 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 4 | 2 |

株価 個人的な購入価額

3,805円(2024.12.30)

時価総額9,915百万円(12/30)

配当利回り(会社予想)2.76%(12/30)

1株配当(会社予想)105.00円(2025/03)

PER(会社予想)—(–:–)

PBR(実績)(連)0.91倍(12/30)

EPS(会社予想)—(2025/03)

BPS(実績)(連)4,176.74(2025/03)

ROE(実績)(連)5.25%(2024/03)

自己資本比率(実績)(連)61.1%(2024/03)

直近5期の平均EPS:297円

進捗:―(2QまでEPS247円)

需要・顧客構造(+5%):

アンチモン製品はプラスチック製品や繊維製品などの難燃剤をはじめ、触媒や顔料、ブレーキ材料、ガラス清澄材など様々な用途を持っており、最終需要は自動車や家電製品、OA機器、繊維製品など多様の産業分野にわたっています。特定の業種に偏っていないので、業績は安定していそうです。

競争環境(▲30%):

日本精鉱の主要製品である三酸化アンチモンはアンチモン地金を原料とし、原料産地が中国です。中国の資源保護政策により、原料地金の輸出が規制される可能性があります。また、中国はアンチモン地金の最大の供給国であり、同時に製品である三酸化アンチモンの競合先でもあります。

日本国内の電力単価が高く、中瀬精錬所は兵庫の内陸にある精錬所なので原料の調達と製品の販売両面の物流コストが高く、競争力が劣っています。原料を押さえている中国との価格競争に勝てるかどうか不安があります。

ビジネスモデルの有望性(▲5%):

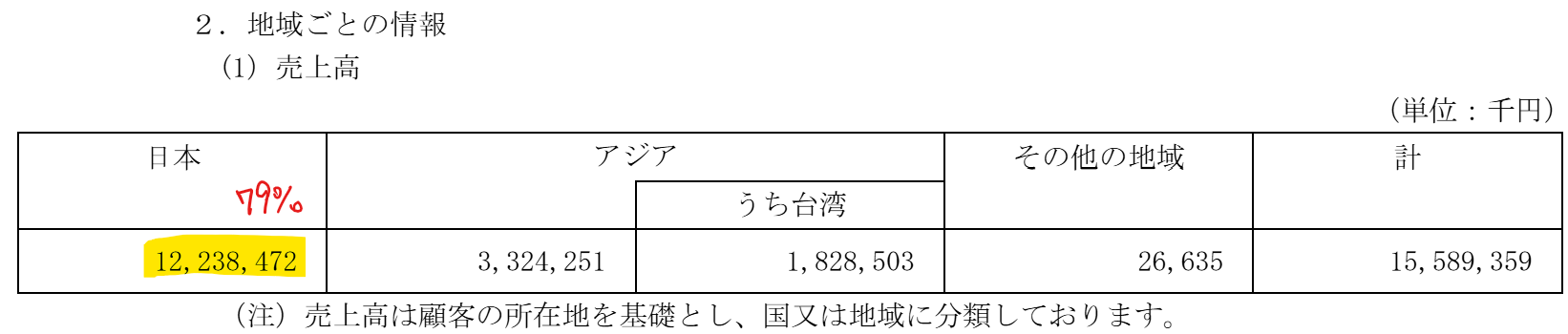

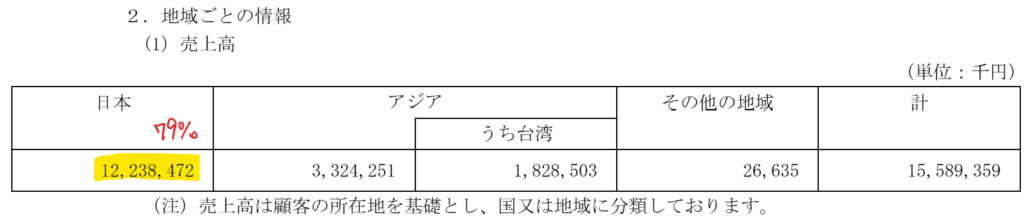

国内売上比率が79%と内需に依存しています。

ただ、最終財は輸出されるので、内需縮小の影響はそこまで受けないと思います。

株主優待(+5%):

持株数に応じて、株主優待があります。長期保有優待があるのも魅力的です。

| 100株 以上 | 継続保有 3年未満:①1,000円相当 または ②1,000円 3年以上:①1,500円相当 または ②1,500円 |

| 500株 以上 | 継続保有 3年未満:①2,000円相当 または ②2,000円 3年以上:①3,000円相当 または ②3,000円 |

個人的な好み(+%):

自己資本比率が高く、実質無借金経営なのが魅力的です。ただ、財務・業績ともに安定しており、安定株主比率が高く、株価が上昇する誘因が少ないため、積極的には購入したくありません。

個人的な目標株価

PER297×14倍=4,158

PBR4,177×0.7倍=2,924

プレミアム3,541×1.05×0.7×0.95×1.05×0.9=2,336

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント