自動車のヘッドアップディスプレイって、近未来的で良いですね

スピードメーターの範囲も削減でき、車の走行時に見通しも良くなって、快適な運転が実現できると思います。

2輪計器世界首位。

四季報

4輪も強い。

ヘッドアップディスプレー(HUD)もトップ。

ホンダ比率2割

沿革

1946年 新潟県長岡市蔵王超に設立、時計・計器類の製造販売を開始

1972年 米国、カリフォルニア州に連結子会社設立

2022年 インドに連結子会社を設立、新潟県阿賀野市の共栄エンジニアリングの株式を取得

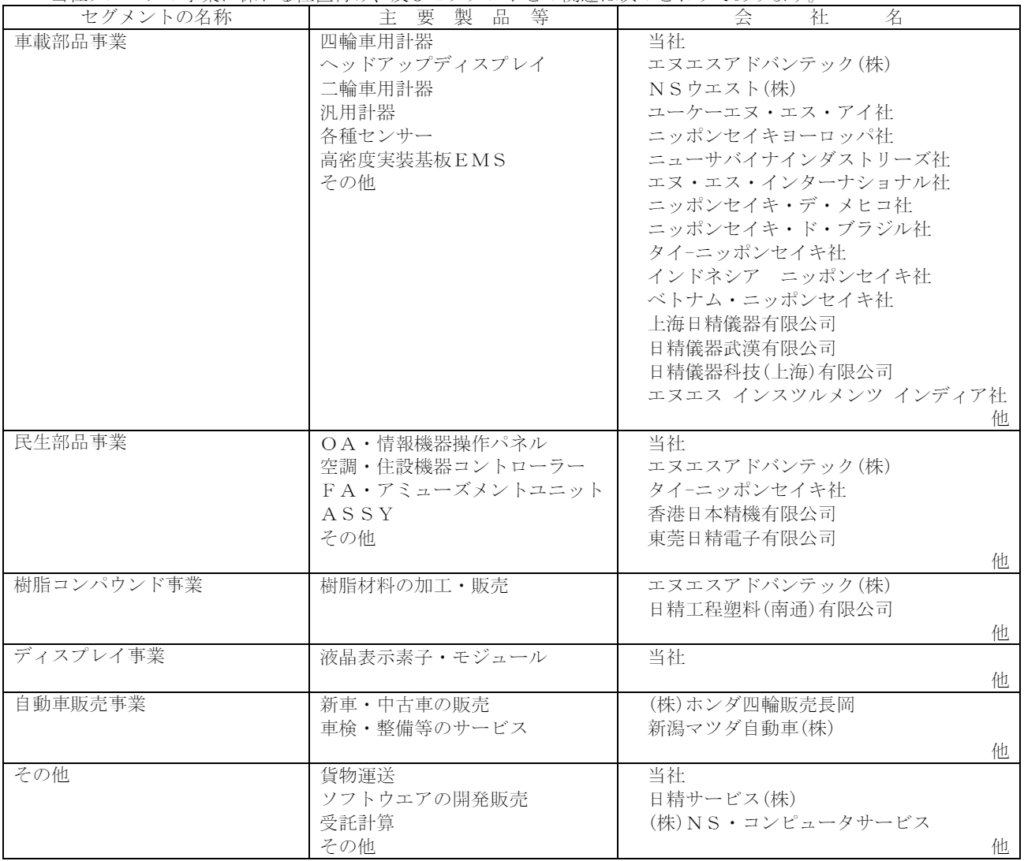

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇21.3 | 216,926 | 3,900 | 6,199 | 517 | 9.0 | 40 |

| ◇22.3 | 223,621 | -4,276 | -1,399 | -5,180 | -85.9 | 40 |

| ◇23.3 | 275,776 | 2,840 | 6,490 | 1,380 | 22.9 | 40 |

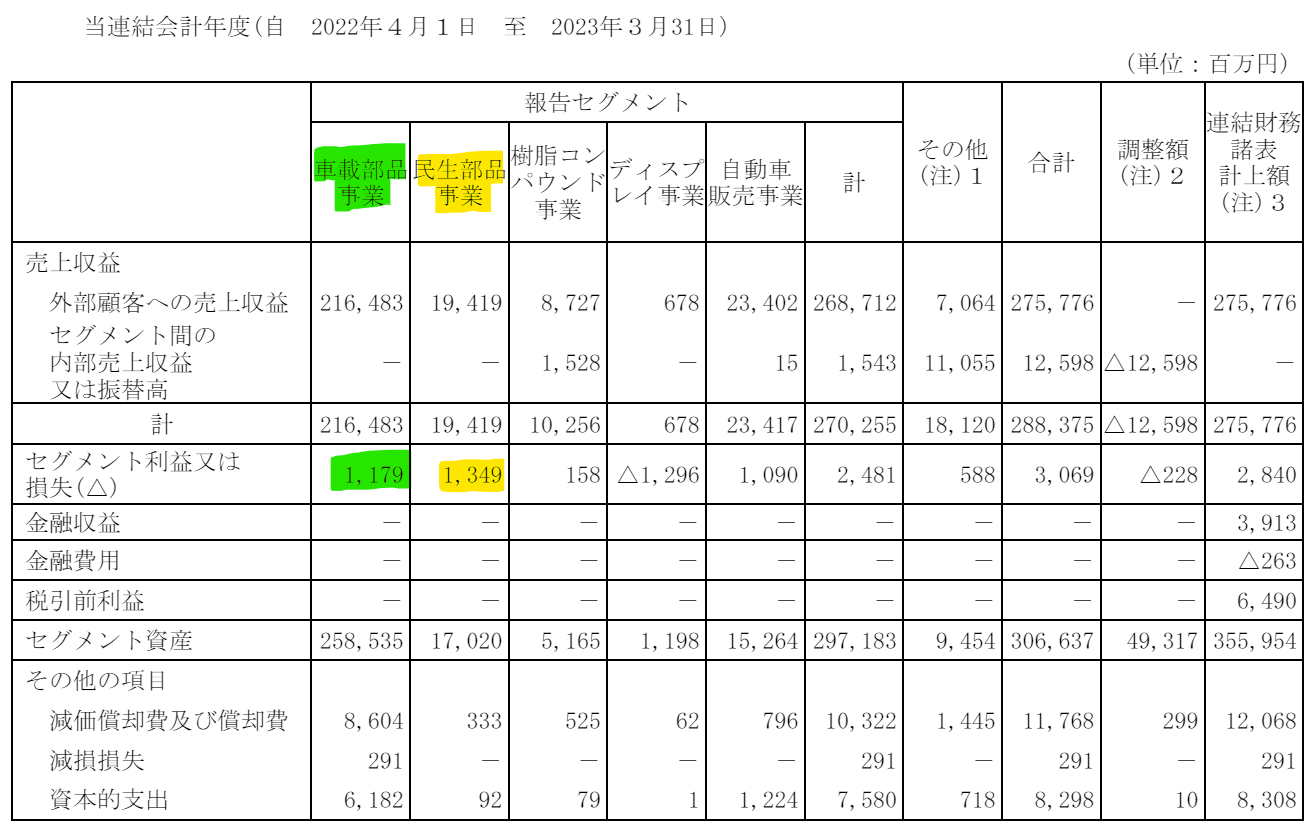

セグメント

財務諸表

資産

現金預金300億円(8%)

有形固定資産688億円(19%)

負債

有利子負債791億円(22%)

純資産

自己資本比率56%

配当性向175%

利益剰余金1,493億円(42%)

損益計算

売上高

営業利益率1.0%

当期純利益率0.8%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 11,916 | 12,068 |

| 固定資産 に対する支出 | 7,473 | 9,548 |

連結の範囲の変更を伴わない子会社株式の取得による支出24億円

株価 個人的な購入価額

1,176円(2023.9.15)

時価総額71,627百万円(09/15)

配当利回り(会社予想)3.40%(09/15)

1株配当(会社予想)40.00(2024/03)

PER(会社予想)(連)39.42倍(09/15)

PBR(実績)(連)0.33倍(09/15)

EPS(会社予想)(連)29.83(2024/03)

BPS(実績)(連)3,567.25(2023/03)

直近5期の平均EPS:28円

進捗:165%(1Q)

需要・顧客構造(▲20%):

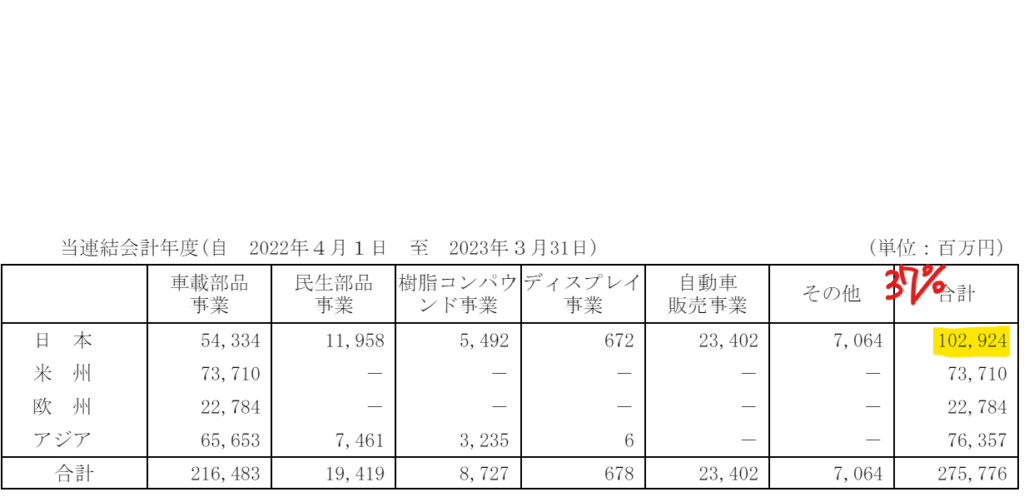

国内売上比率が37%で、メインの車載部品事業の国内比率は25%と大半を海外売り上げが占めています。

自動車部品業界の業績は、景気変動に大きく左右されます。中国を中心に、景気減速しており、しばらく需要は低迷しそうです。

競争環境(▲10%):

スピードメーターのメーカーは矢崎総業、デンソー、NSウエストなどがいます。ニッチ分野で、激しい競争はないと思いますが、顧客でスピードメーターの買い手である自動車メーカーからの値下げ圧力が強そうです。

ビジネスモデルの有望性(+5%):

自動車業界では、CASE(コネクテッド、自動運転、シェアリング、電動化)と呼ばれる次世代自動車開発の加速と、世界的に進む環境規制の強化に伴い、電装部品の統合制御化など、製品・技術開発の複雑化、高度化が進んでいます。日本精機は、アルプスアルパインと共同で統合コクピットの開発を進めています。また、ヘッドアップディスプレイの技術も有しており、成長に期待が持てます。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率が高く、財務が盤石なのが魅力的です。

一方、数量を稼げた2019年度以前の利益率は比較的高かったですが、2020年度以降業績が低迷しています。景気が回復し、数量が稼げるようになっても、賃金上昇から利益率の改善は難しいと感じます。

個人的な目標株価

PER28×14倍=392

PBR3,567×0.7倍=2,497

プレミアム1,444×0.8×0.9×1.05×0.9=982

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント