家族で台湾に旅行に行きました。桃園空港から台北市内で宿泊して観光しました。

台北市内の至る所にモスバーガーのお店がありました。

『モスバーガー』展開。業界2位、商品力に定評。

FC比率8割強。

海外は台湾などアジアに展開四季報

沿革

1972年 東武東上線成増にモスバーガー1号店オープン

1985年 株式上場

1991年 台湾におけるモスバーガー1号店オープン

1993年 シンガポールにおけるモスバーガー1号店オープン

2006年 農業生産法人に資本参加、タイにおける1号店オープン

2008年 ダスキンと資本・業務提携契約を締結

2010-12年 中国、オーストラリア、韓国における1号店オープン

2020年 フィリピンにおける1号店オープン

事業内容

国内で「モスバーガー」等の商標を使用した飲食店を展開する「国内モスバーガー事業」、主に海外で「モスバーガー」等の商標を使用した飲食店を展開する「海外事業」、「マザーリーフ」「あえん」「モスプレミアム」等の商標を使用した飲食店を展開する「その他飲食事業」、これらの飲食事業を衛生業、金融業、保険業等で支援する「その他の事業」

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 78,447 | 3,473 | 3,634 | 3,419 | 110.9 | 28記 |

| 連23.3 | 85,059 | 41 | 356 | -317 | -10.3 | 28 |

| 連24.3 | 93,058 | 4,185 | 4,392 | 2,573 | 83.5 | 28 |

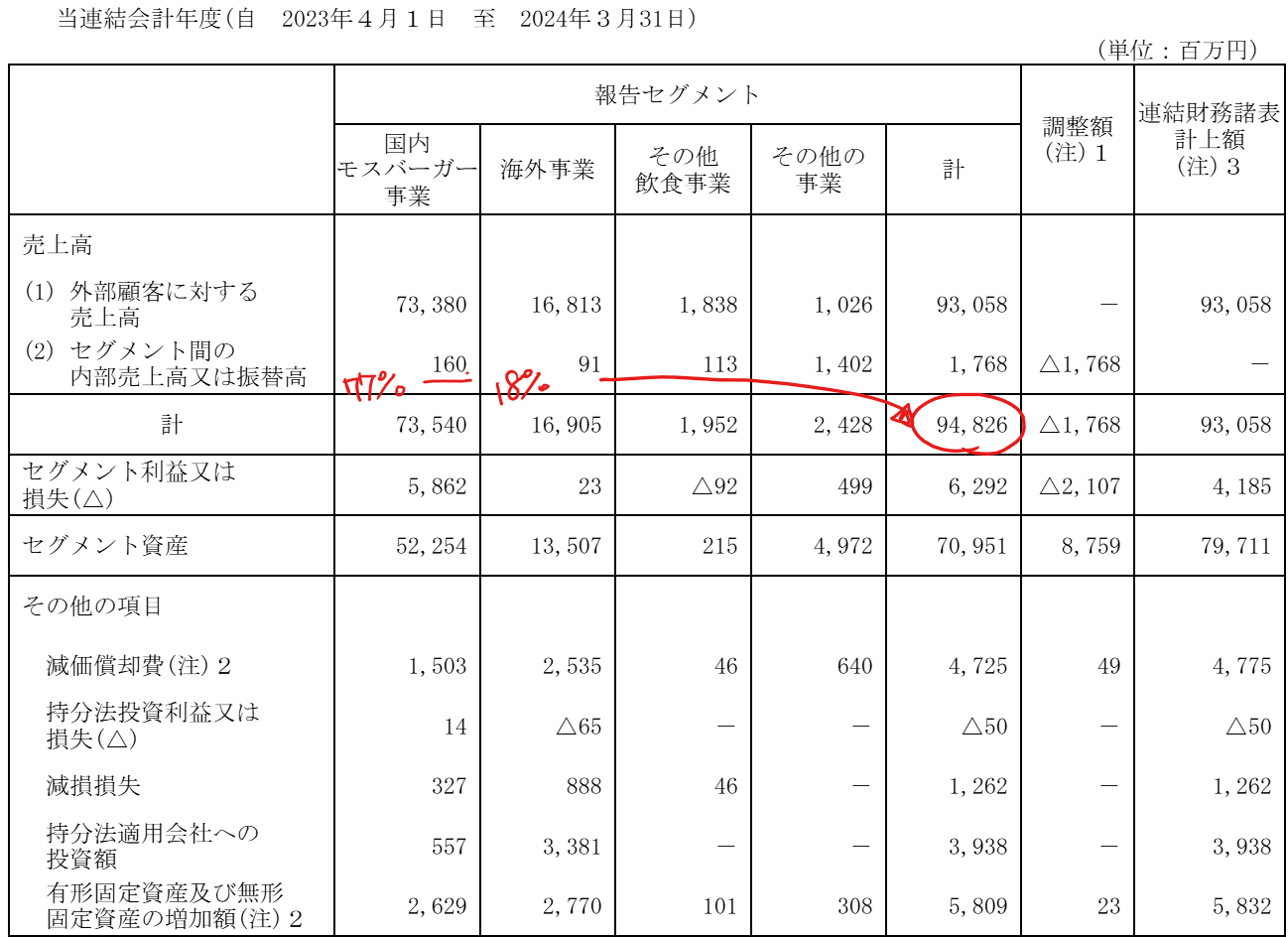

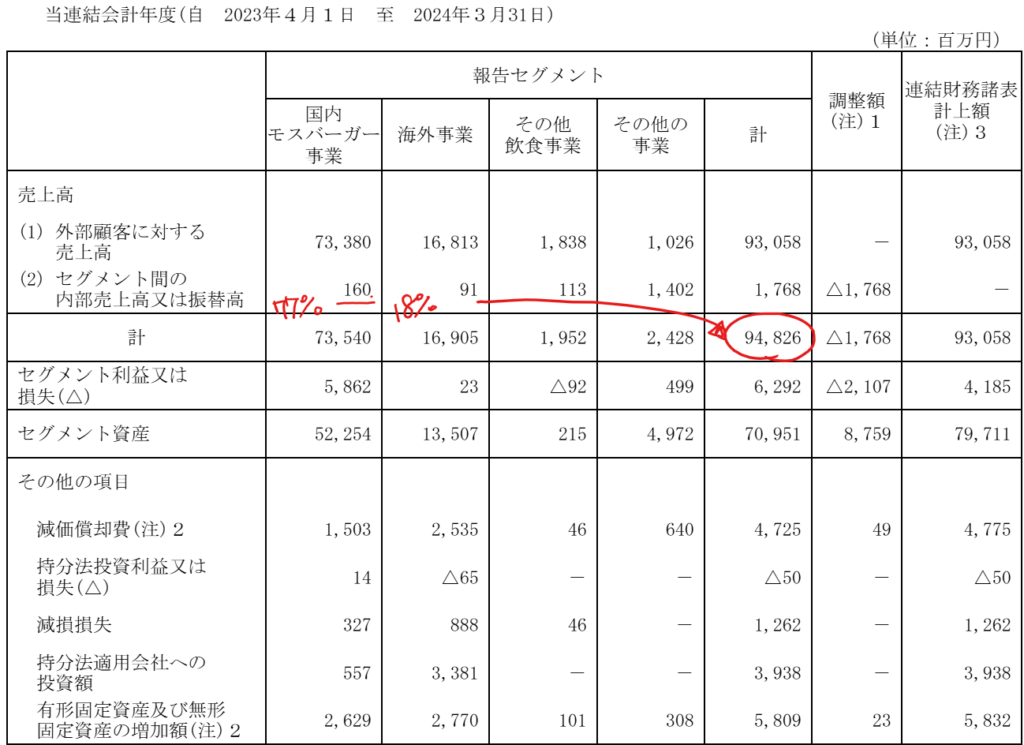

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金232(29%)

有形固定資産133(17%)

投資有価証券153(19%)

負債

有利子負債72(9%)

純資産

自己資本比率65%

配当性向34%

利益剰余金262(33%)

損益計算

売上高

営業利益率4.5%

経常利益率4.7%

当期純利益率2.8%

投資有価証券売却益8(0.9%)

減損損失

前期7、当期13

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 42 | 48 |

| 固定資産 に対する支出 | 44 | 44 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 1 | 0 |

| 配当金の支払 | 9 | 9 |

株価 個人的な購入価額

3,675円(2024.12.6)

時価総額117,636百万円(12/06)

配当利回り(会社予想)0.82%(12/06)

1株配当(会社予想)30.00円(2025/03)

PER(会社予想)(連)42.78倍(12/06)

PBR(実績)(連)2.12倍(12/06)

EPS(会社予想)(連)85.90(2025/03)

BPS(実績)(連)1,734.30(2025/03)

ROE(実績)(連)5.16%(2024/03)

自己資本比率(実績)(連)65.0%(2024/03)

直近5期の平均EPS:46円

進捗:67%(2Q)

需要・顧客構造(▲5%):

高価格帯のハンバーガーチェーンであり、個人所得によって客足が大きく左右されそうです。国内売上比率が8割あり、内需に依存しています。

競争環境(▲10%):

ハンバーガーチェーンは、マクドナルド、ロッテリア、ファーストキッチン、サブウェイ、フレッシュネスバーガー、バーガーキングなど数多くの競合が存在します。飲食業は個人も含め競合が多く、競争環境は厳しそうです。

ただ、健康志向で差別化できており、ブランド力はありそうです。

ビジネスモデルの有望性(▲5%):

アジアを中心とした海外に10年以上前から進出しています。ただ、利益率が良くなく、事業拡大によるシナジー効果も薄く、成長性に期待が持てません。

株主優待(+20%):

モスバーガーで使える株主優待券が100株で年間2,000円、3年以上継続保有で3,000円分もらえるのは魅力的です。

個人的な好み(+30%):

自己資本比率が高く、実質無借金経営で、キャッシュリッチな会社です。モスバーガーは高価であるものの、味は美味しく大好きなハンバーガーチェーンです。

個人的な目標株価

PER46×14倍=644

PBR1,734×0.7倍=1,214

プレミアム929×0.95×0.9×0.95×1.2×1.3=1,177

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント