キャッシュリッチである愛媛のヨンキュウの株を100株購入しました。水産業のリスクを把握すべく、水産業の大手3社である極洋も調べました。

水産品の貿易、加工、買い付け主力。

すしネタに強み。

加工食品は業務用が軸。海外加工比率高い四季報

沿革

1937年 母船式捕鯨事業並びに各種漁業、水産物の加工販売を主たる事業目的として設立

1976年 捕鯨部門を日本共同捕鯨に譲渡

1997年 海外まき網事業、カツオ・マグロの売買及び加工事業を目的に極洋水産を設立

1998年 チルド食品及び冷凍食品の製造を目的にひたちなか極洋を設立

2010年 マグロその他水産物の加工及び販売を目的にキョクヨーマリン愛媛を設立

2019年 マダイその他水産物の養殖及び販売を営むクロシオ水産の株式を取得

事業内容

水産事業:水産物の買付及び加工、販売

生鮮事業:寿司種や刺身などの生食商材の加工及び販売、漁獲、養殖、買付、販売

食品事業:業務用冷凍食品、市販用冷凍食品・缶詰・海産物珍味の製造及び販売

物流サービス:冷蔵倉庫事業等

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 262,519 | 2,918 | 3,608 | 2,037 | 188.5 | 70 |

| 連21.3 | 249,197 | 4,657 | 4,879 | 3,838 | 357.0 | 80 |

| 連22.3 | 253,575 | 6,392 | 6,904 | 4,634 | 430.8 | 90 |

| 連23.3 | 272,167 | 8,105 | 8,182 | 5,782 | 539.1 | 100記 |

| 連24.3 | 261,604 | 8,806 | 8,856 | 5,936 | 548.6 | 100 |

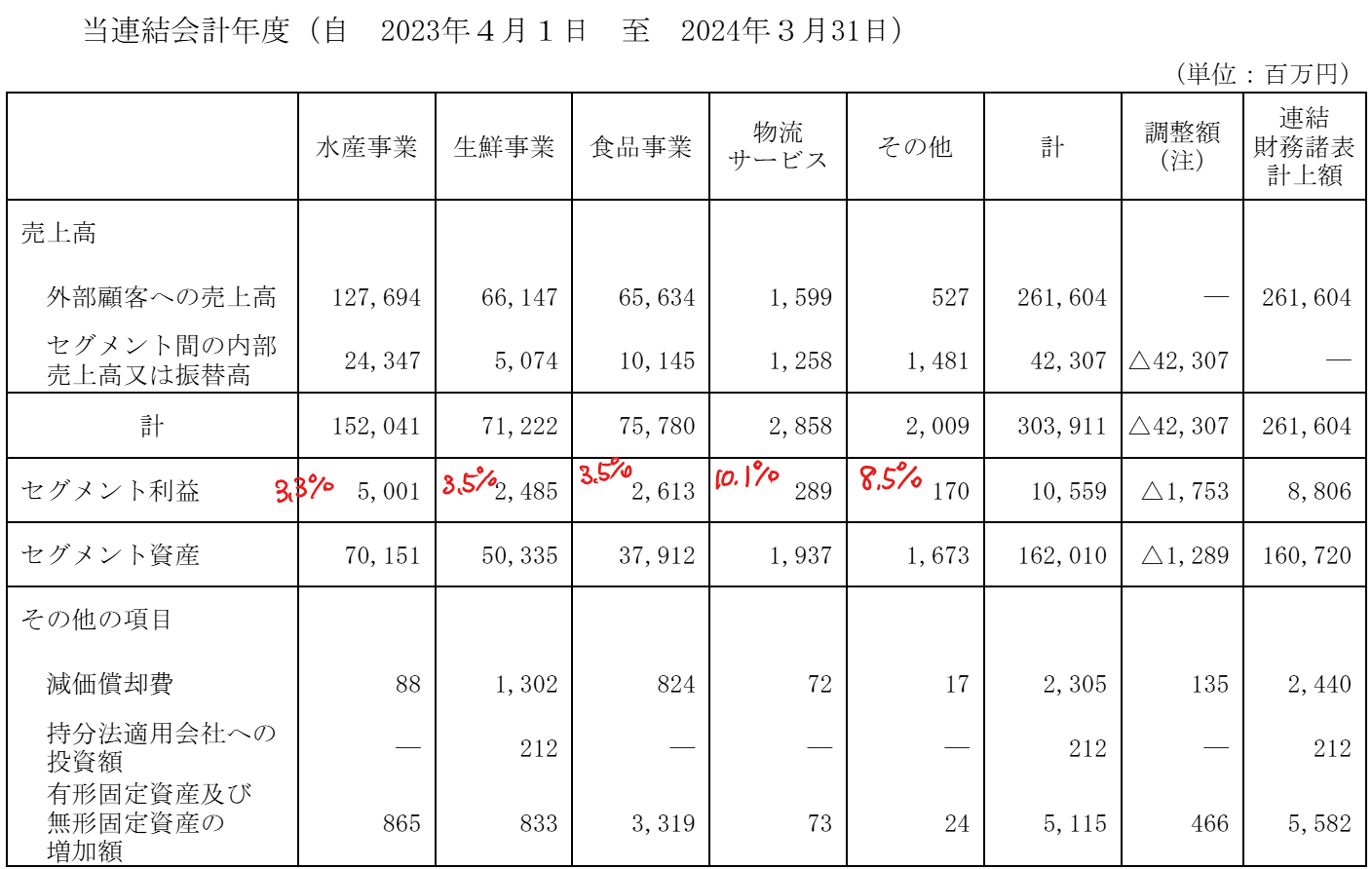

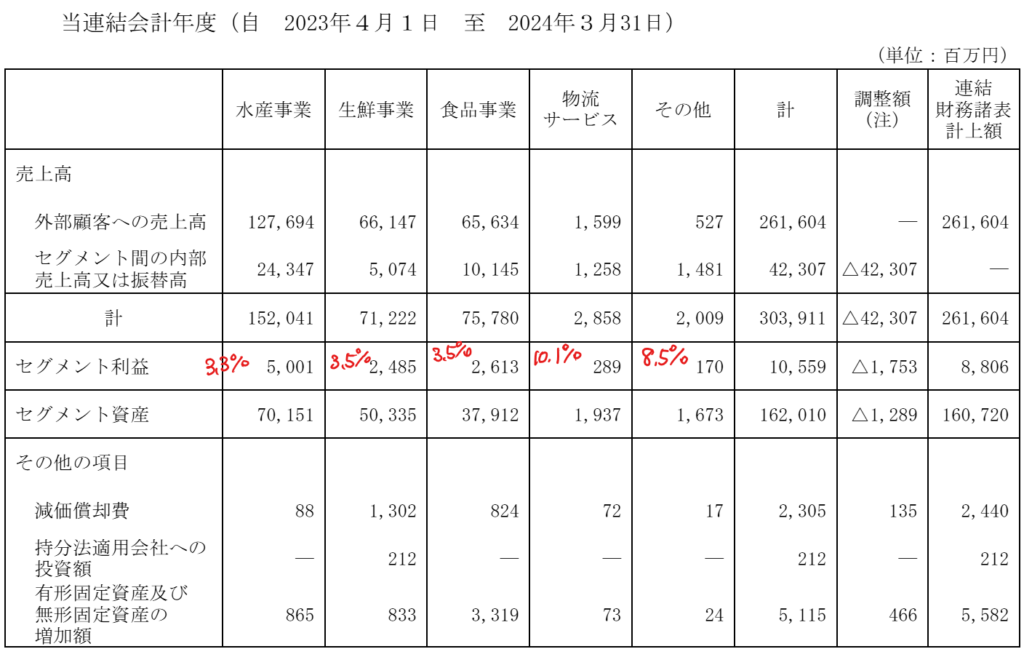

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金85(5.3%)

有形固定資産217(13%)

投資有価証券117(7%)

負債

有利子負債746(46%)

純資産

自己資本比率36.7%

配当性向18.2%

利益剰余金422(26%)

損益計算

売上高

営業利益率3.4%

経常利益率3.4%

当期純利益率2.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 23 | 24 |

| 固定資産 に対する支出 | 23 | 53 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 1 | 0 |

| 配当金の支払 | 10 | 11 |

株価 個人的な購入価額

4,135円(2025.1.31)

時価総額49,944百万円(01/31)

配当利回り(会社予想)2.66%(01/31)

1株配当(会社予想)110.00円(2025/03)

PER(会社予想)(連)7.02倍(01/31)

PBR(実績)(連)0.80倍(01/31)

EPS(会社予想)(連)589.35(2025/03)

BPS(実績)(連)5,164.42(2025/03)

ROE(実績)(連)11.15%(2024/03)

自己資本比率(実績)(連)36.7%(2024/03)

直近5期の平均EPS:413円

進捗:39%(2Q)

需要・顧客構造(+5%):

極洋は船舶を有し、漁獲・養殖から食品加工・販売に至る水産業に関する上流から下流までを手掛けています。極洋の国内売上比率は9割超で内需に依存しています。水産物は、日常生活で食べられるものが多く、景気の影響をそこまで受けなさそうです。

競争環境(+5%):

水産業は、マルハニチロ、極洋、ニッスイ、マリンフーズ、ニチモウ、東洋水産がおり、競争環境はそこまで厳しくない気がします。

ビジネスモデルの有望性(+5%):

水産業は養殖事業の成長に期待が持てます。

株主優待(+15%):

持株数に応じて、株主優待がもらえるのは魅力的です。

| 100株以上 | 2,500円相当 |

| 300株以上 | 6,000円相当 |

個人的な好み(▲30%):

有利子負債が多く、自己資本比率も36%と物足りなさを感じます。会社の規模が大きく、カタリストに欠けていると感じ、購入には消極的です。

個人的な目標株価

PER413×14倍=5,782

PBR5,164×0.7倍=3,615

プレミアム4,698×1.05×1.05×1.05×1.15×0.7=4,378

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント