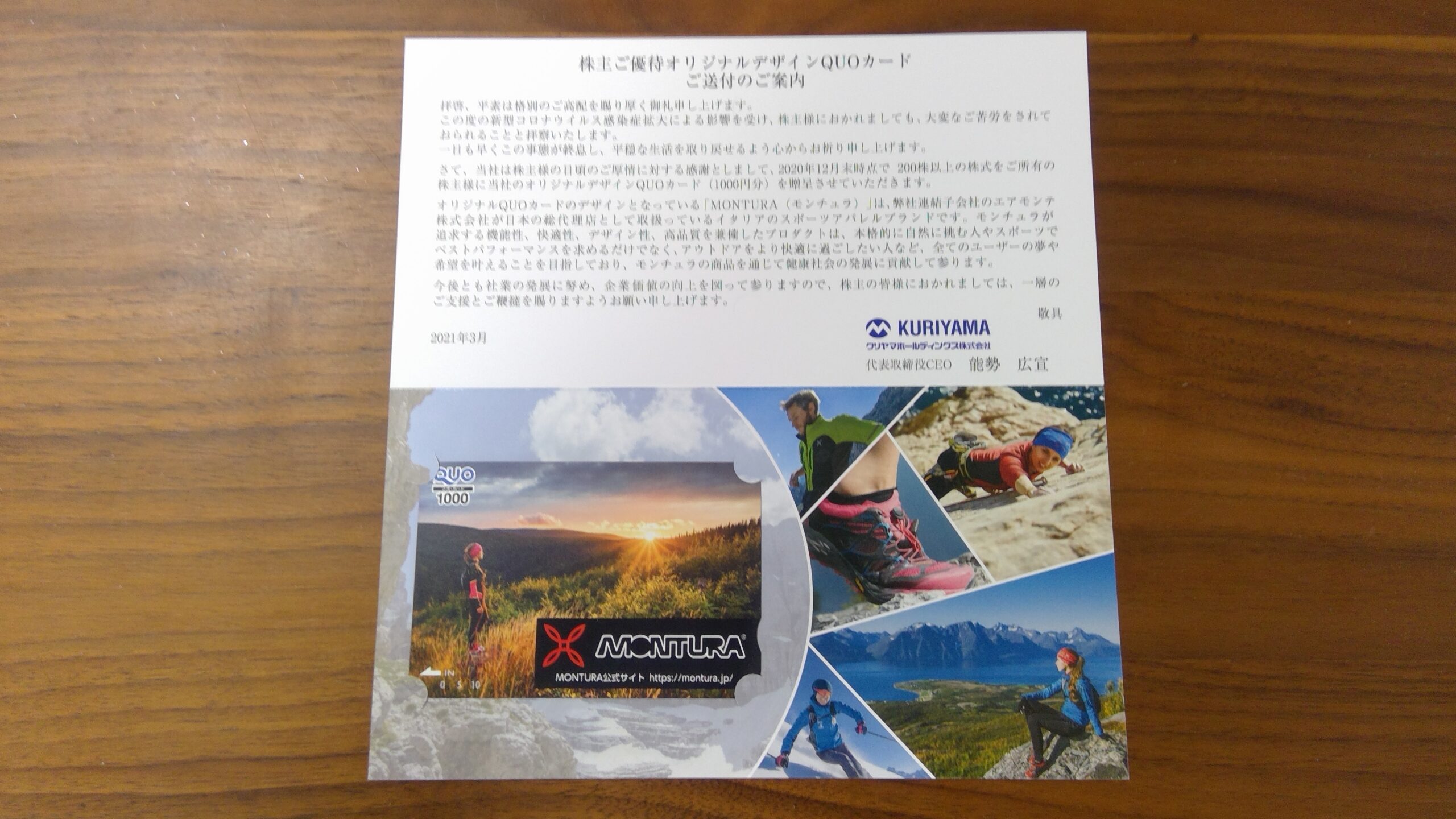

クリヤマHDから1,000円分のクオカードが到着しました

約14万円(株価699円×200株)ほどの資金で、クオカード1,000円分と配当金4,200円分がもらえ、優待込み利回りは3.7%超です。

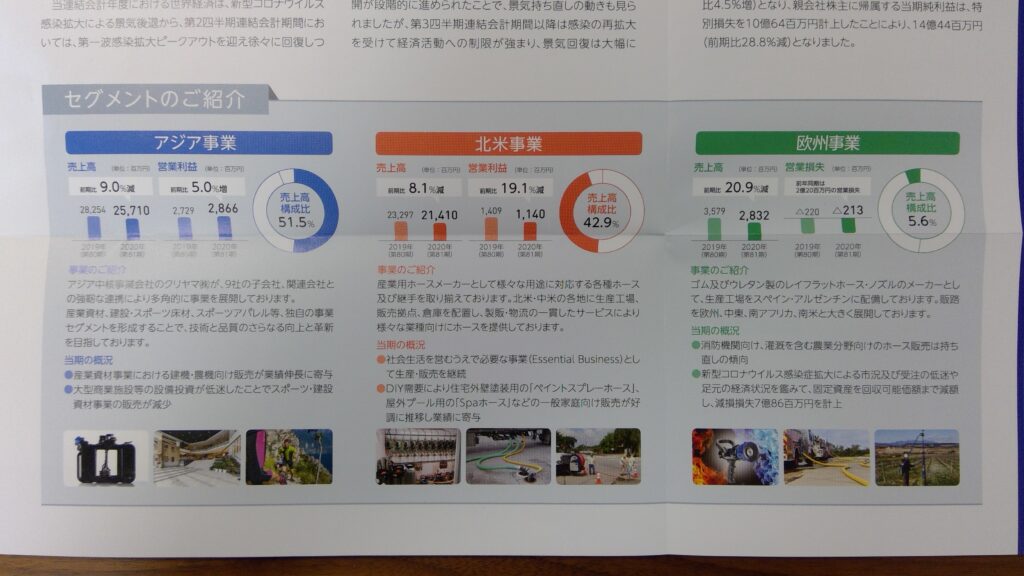

2020年12月期は、減収・減益であるものの、利益水準は十分高く、以下3点の逆風の中大健闘したと思います。

①運動施設のゴム製品も手掛けており、オリンピック需要の端境期であったこと

②コロナ禍でメーカーの活動水準が低いこと

③経常利益ベースでは増益であること

④前期から1円増配したこと

ここ最近、証券会社がレーティングを引き上げていますが、不人気業界だけあり、株価の上昇はいまいちです。クリヤマをアピールする面でも、記事を書いてみました

ゴム、合成樹脂製ホースを日米欧で展開。

四季報

運動施設・建設用床材も。

子会社で尿素SCR事業

沿革

1939年 創業

1957年 王子ゴム化成(持分法適用会社)へ出資し、工業用ゴム製品の製造(ゴムライニング等)を開始

1968年 米国・シカゴに子会社を設立し、米国でのゴム・プラスチック製品の販売を開始

1978年 タイガースポリマーとの合弁で米国イリノイ州に会社を設立し、プラスチックホースの製造を開始

1984年 カナダ・オンタリオ州に連結子会社を設立し、プラスチックホースの製造を開始

1991年 エアモンテを設立し、登山・アウトドア用品の販売を開始

1997年 米国・インディアナ州の会社を買収し、メタルホースの製造を開始、王子ゴム化成との合弁で中国の会社を設立し、ゴム・樹脂製品の製造を開始

2004年 株式上場

2005年 米国・ミシガン州の会社を買収し、中高圧ホースの製造販売を開始

2015年 クリヤマが、尿素水識別センサー、燃料識別センサーの開発・製造・販売を行うサンエーの株式を取得し、子会社化

2018年 本社を大阪市中央区城見に移転

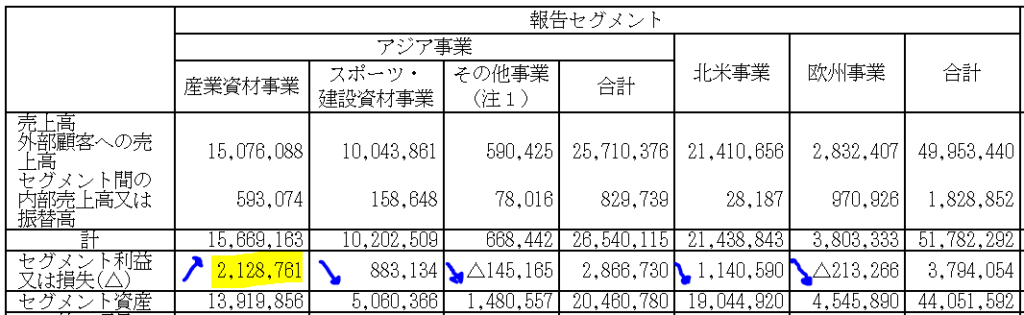

事業内容・セグメント

産業資材事業以外減益となっております。産業資材事業は排ガス規制に対応する尿素水識別センサー等の販売が増加、中国の建機メーカー向けの販売が増加したため、増益となっています。

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連16.12* | 44,829 | 1,988 | 2,286 | 1,566 | 72.9 | 16.5 |

| 連17.12* | 48,942 | 2,004 | 2,354 | 2,543 | 126.9 | 18 |

| 連18.12* | 52,006 | 2,128 | 2,749 | 1,739 | 89.2 | 19 |

| 連19.12 | 55,130 | 3,114 | 3,175 | 2,030 | 104.2 | 20 |

| 連20.12 | 49,953 | 2,898 | 3,319 | 1,444 | 74.1 | 21 |

売上高は440-560億円で増加傾向です

赤字期はなく、利益率も高く安定しています

財務諸表(2020年12月期)

資産

現金預金73億円(16%)

有形固定資産102億円(22%)

投資有価証券47億円(10%)

負債

有利子負債120億円(26%)

純資産

自己資本比率49%

配当性向28%

前期19%から大幅に配当性向をあげ、増配しています。配当金を維持するために、21年12月期も24%と高い配当性向です。業績が悪化しても、減配の可能性は低そうです。

・利益剰余金233億円(51%)

損益計算

・売上高

営業利益率5.8%

経常利益率6.6%

当期純利益率2.9%

減損損失8億円

スペイン・オランダの事業資産を減損しています。経常利益が33億円なので、影響額が大きいです。

キャッシュフロー

・投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,394 | 1,352 |

| 固定資産 に対する支出 | 1,660 | 2,100 |

株価 個人的な購入価額

699円(2021.3.26)

配当利回り(会社予想)3.00%

1株配当(会社予想)21.00

PER(会社予想)(連)8.02倍

PBR(実績)(連)0.60倍

EPS(会社予想)(連)87.20

BPS(実績)(連)1,163.18

・直近5期の平均EPS:108円

需要・顧客構造(+10%):

産業資材は景気に大きく左右されますが、スポーツ・建設資材事業は安定した収益を稼ぐことができそうです。消防用ホースなど日常生活で不可欠な製品も扱っており、景気が後退しても一定の需要はありそうです。

また、国内売上・有形固定資産比率が4割程度と、グローバル化を進めており、事業基盤が安定していると思います。

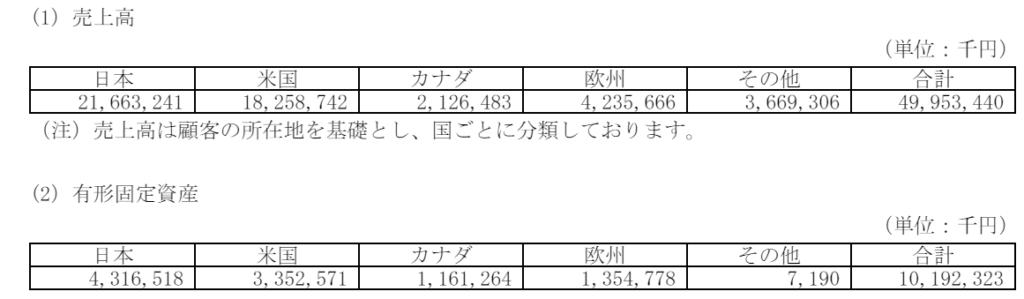

(地域ごとの情報)

競争環境(+5%):

産業用は競合が多そうですが、スポーツ向けは新国立競技場用トラックにも採用されており、ブランド力があり、競争力が高そうです。古くから消防用ホースを手掛けており、実績もあるので、多少価格が安くても他の製品を採用する可能性は低く、好採算を維持できそうです

ビジネスモデルの有望性(+10%)

世界各国で、建設機械・農業機械・トラック業界の排ガス規制が強化されており、サンエーの取り扱っている尿素水識別センサー及び尿素SCR用モジュール・タンクの需要増加が期待できます

株主優待(+25%)

持株に応じて、クオ・カードがもらえるのは魅力的です

| 200株以上 | 1,000円分 |

| 2,000株以上 | 3,000円分 |

個人的な好み(+10%)

財務が盤石で、業績も安定しているのが魅力的です

アウトドア用品を扱っているショップを覗いてみました。商品は非常に格好良かったですが、値段がかなりお高めでした。配当金が増え、株価が上昇したら、買おうと思います(笑)

個人的な目標株価

PER108×14倍=1,512

PBR1,163×0.7倍=814

プレミアム1,163×1.1×1.05×1.1×1.25×1.1=2,032

ゴムブログ

2021.2.13

2018.10.28

2018.10.28

2018.10.27

以上

にほんブログ村

コメント