湖池屋のポテトチップスが好きです。最近、日清食品の株を購入しました。湖池屋の親会社が日清食品です。湖池屋の業績が日清食品にも影響するとともに、親子上場解消で日清食品がTOBする可能性もあると思い、調べました。

日本初の量産化に成功したポテトチップスなど菓子中堅。

粒菓子も。

親会社は日清食品HD四季報

沿革

1958年 おつまみ菓子の製造販売を目的として、東京都文京区に湖池屋を設立

1962年 ポテトチップスの製造販売を開始

1997年 タブレット菓子「ピンキー」の製造を開始

2004年 株式上場

2011年 日清食品HDと業務・資本提携契約を締結

事業内容

スナック菓子、タブレット等の製造販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.6* | 37,739 | 1,012 | 1,125 | 643 | 60.4 | 22.5 |

| 連21.6* | 40,205 | 1,665 | 1,687 | 1,161 | 108.8 | 30 |

| 連22.3*変 | 30,395 | 1,089 | 1,142 | 758 | 71.1 | 22.5 |

| 連23.3* | 44,574 | 1,774 | 1,807 | 1,164 | 109.2 | 32.5 |

| 連24.3* | 54,829 | 3,598 | 3,490 | 2,208 | 207.0 | 50記 |

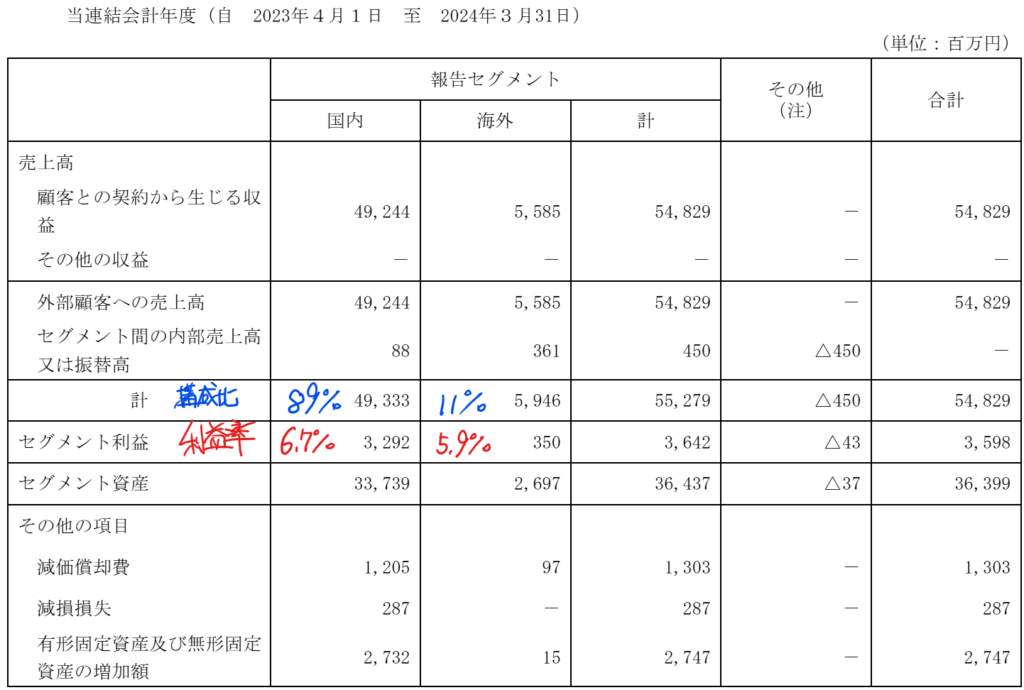

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金69(19%)

有形固定資産128(35%)

投資有価証券4(1%)

負債

有利子負債8(2%)

純資産

自己資本比率47%

配当性向24%

利益剰余金125(34%)

損益計算

売上高

営業利益率6.6%

経常利益率6.4%

当期純利益率4.0%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 12 | 13 |

| 固定資産 に対する支出 | 6 | 24 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 2 | 3 |

株価 個人的な購入価額

4,485円(2025.3.7)

時価総額47,855百万円(03/07)

配当利回り(会社予想)1.23%(03/07)

1株配当(会社予想)55.00円(2025/03)

PER(会社予想)(連)19.14倍(03/07)

PBR(実績)(連)2.59倍(03/07)

EPS(会社予想)(連)234.35(2025/03)

BPS(実績)(連)1,734.76

ROE(実績)(連)13.73%

自己資本比率(実績)(連)47.0%

直近5期の平均EPS:102円

進捗:75%(3Q)

需要・顧客構造(+10%):

ポテトチップスは、低価格帯の商品であり、景気に左右されず、安定した業績を維持できそうです。

台湾・ベトナム・タイに進出していますが、国内売上比率が9割と、内需に依存しています。

競争環境(+5%):

ポテトチップスは、カルビーと湖池屋で市場の大半を占めており、2社とも値上げ浸透により、利幅を拡大させています。売上規模ではカルビーが大きくリードしています。

ただ、スーパーのお菓子売り場を見ると、東ハト、明治製菓、山芳製菓などの商品もあります。また、ポテト由来のものだけでなく、コーン系スナック菓子の存在感も増しており、競争環境は厳しそうです。

ビジネスモデルの有望性(+5%):

100億円の設備投資を行い、岐阜県に中部工場を新設しています。

中部工場の新設より、東京・名古屋・大阪の大消費地に近い所に工場を持つことになり、物流を削減できそうです。ただ、供給能力が増加するので業界全体で供給過剰となり、価格競争が激しくならないか不安です。日本は高齢化が進んでおり、ポテチ消費量も減少するので、一段と環境は厳しくなりそうです。

株主優待(+10%):

100株で2,500円の湖池屋商品詰め合わせがもらえるのは魅力的です。

個人的な好み(+30%):

加工前の馬鈴薯の輸入が全面的には解禁されておらず、湖池屋のポテトチップスは国産原料を使用しています。2017年には北海道への台風直撃により、原料芋が不足し、スーパーやコンビニの棚からポテチが消えました。芋の調達面で不安はありますが、日本の農産物を応援できるのは良いですね。

さて、湖池屋の大株主の状況を見ると、上位3名で67%を占めています。湖池屋は東証スタンダード市場を選択しており、流動株式比率25%を求められています。基準は満たしているでしょうが、基準ギリギリだと思います。創業者の息子である小池会長も69才で、役員の中に創業家が見当たらないことを考えると、日清食品がTOBを行い、完全子会社化するシナリオもあると思います。

日清食品は、カップラーメン以外の食品事業に力を入れており、日清シスコとのシナジー効果を考えると、湖池屋を完全子会社化し、日清シスコと合併させるシナリオも考えられます。

株価が上昇するカタリストが多くあり、財務も盤石なので積極的に購入したいです。

個人的な目標株価

PER102×14倍=1,428

PBR1,735×0.7倍=1,215

プレミアム1,321×1.1×1.05×1.05×1.1×1.3=2,291

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント