ダイハツ工業の問題なのか、トヨタ自動車の株価が下落しています。報道を見ると、ダイハツへの影響が大きく、トヨタ自動車への業績影響も大きい印象を持ちます。

しかし、ダイハツ生産台数をトヨタ自動車の販売台数ベースで割ると17%です。ダイハツはOEMでトヨタへ自動車を供給しているとはいえ、割合の小ささを考えるとトヨタの業績への影響は軽微であると感じています。

今回の事で、短期的には業績にマイナスですが、ダイハツの企業体質も変わり、長期的には、トヨタ自動車の成長を支えると感じています。また、トヨタ自動車の株価に割安感を持っており、100株購入しました。

トヨタ自動車を長期で保有するために、トヨタ関連銘柄を調べていこうと思います。

光洋精工と豊田工機が合併、電動パワステ等自動車部品、車・産機向け軸受け、工作機械が3本柱

四季報

沿革

1921年 光洋精工を大阪市生野区において創設し、ベアリングの生産を開始

1941年 金属工作機械の生産を目的として、トヨタ自動車から分離し、豊田工機を設立

2005年 光洋精工と豊田工機が合併し、ジェイテクトとなる

2017年 富士機工(現;ジェイテクトコラムシステム)の株式を追加取得し、完全子会社化

2019年 ダイベア(現:ジェイテクトプレシジョンベアリング)の株式を追加取得し、完全化会社化

2020年 豊精密工業の株式を取得し、完全子会社化

事業内容

| 区分 | 主要製品等 |

| 自動車 | 電動パワーステアリング、油圧パワーステアリング、電子制御4WD用カップリング(ITCC)、トルセン、FCEV向け減圧弁等 |

| 産機・軸受 | ローラーベアリング、ボールベアリング、ベアリングユニット、その他各種ベアリング、オイルシール等 |

| 工作機械 | 研削盤、マシニングセンタ、切削機、制御機器(IoE関連製品を含む)、工業用熱処理炉等 |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 1,520,893 | 66,608 | 69,658 | 24,663 | 71.9 | 44 |

| 連20.3 | 1,418,570 | 34,693 | 34,756 | -6,633 | -19.3 | 38 |

| ◇21.3 | 1,246,286 | 12,920 | 15,352 | 800 | 2.3 | 16 |

| ◇22.3 | 1,428,426 | 36,401 | 43,934 | 20,682 | 60.3 | 18 |

| ◇23.3 | 1,678,146 | 49,325 | 55,889 | 34,276 | 99.9 | 30 |

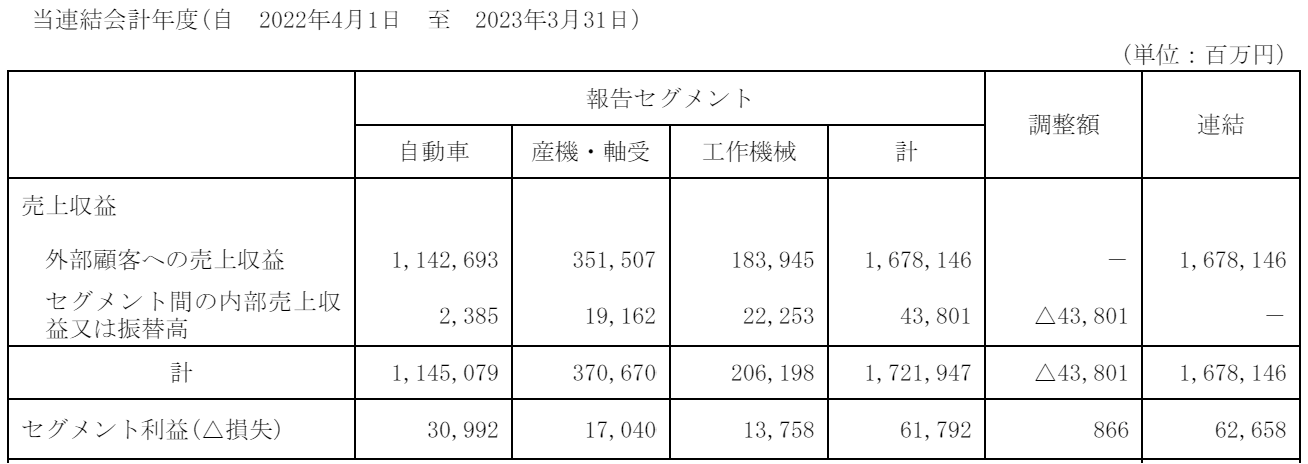

セグメント

財務諸表

資産

現金及び現金同等物1,239億円(9%)

有形固定資産4,670億円(32%)

のれん及び無形資産323億円(2%)

負債

有利子負債2,552億円(18%)

純資産

自己資本比率46.3%

配当性向30%

利益剰余金4,758億円(33%)

損益計算

売上高

営業利益率2.9%

当期純利益率2.2%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 670 | 695 |

| 固定資産 に対する支出 | 427 | 558 |

株価 個人的な購入価額

1,186円(2023.12.22)

時価総額406,966百万円(12/22)

配当利回り(会社予想)3.04%(12/22)

1株配当(会社予想)36.00(2024/03)

PER(会社予想)(連)10.17倍(12/22)

PBR(実績)(連)0.56倍(12/22)

EPS(会社予想)(連)116.62(2024/03)

BPS(実績)(連)2,122.62(2023/03)

直近5期の平均EPS:46円

進捗:58%(2Q)

需要・顧客構造(▲10%):

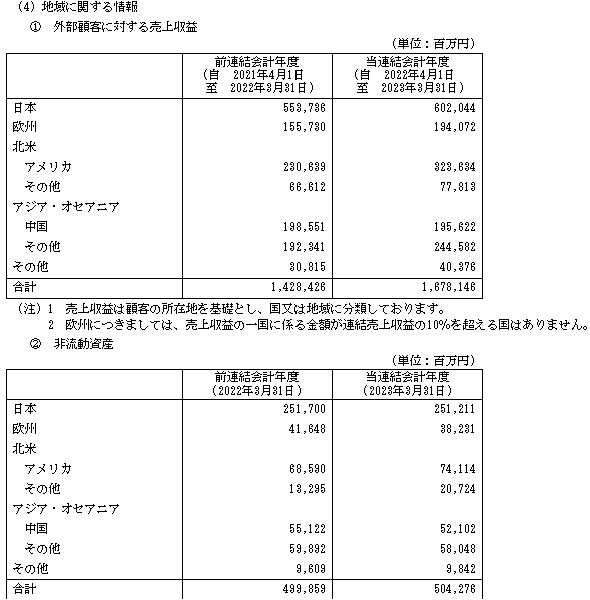

国内売上比率が36%、国内非流動資産比率が50%です。トヨタ自動車の国内売上比率が37%なので、同じくらい構成です。最終財が自動車という高価格帯の商品なので、景気に業績が大きく左右されそうです。

競争環境(+15%):

研究開発活動に514億円を支出しており、技術力が高いと思います。トヨタ出身の役員も多く、品質上他の部品に切り替えるコストも高く、参入障壁も高いことから、競争環境は良さそうです。

ビジネスモデルの有望性(▲10%):

トヨタ車のブランド力が高く、組み込み部品数が多く、成長性に期待が持てます。一方、EV車の進展により、ジェイテクトが得意とする機械部品系の点数が大幅に減るので、長期的に不安があります。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率が高く、財務が安定しているのが魅力的です。自動車向けが大半だと思っていましたが、自動車以外も3割程度の売り上げを持っており、自動車一辺倒ではない所も魅力的です。ただ、カタリスト(株価上昇誘因)を考えると、大きく上昇する気がしないので、積極的には購入したくありません。

個人的な目標株価

PER46×14倍=644

PBR2,123×0.7倍=1,486

プレミアム1,065×0.9×1.15×0.9×0.9=893

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント