鰻銘柄の分析を進めています。

鰻養殖をしているヨンキュウ、沖縄沖永良部島で鰻の完全養殖をしている新日本科学、鰻たれのユタカフーズ、ユタカフーズの親会社の東洋水産・・・そろそろネタが無くなりつつあります。

ジェイグループはよく読ませてもらっているブロガーさんが鰻飯を株主優待で食べました!と紹介していました。勝手に鰻銘柄だと認識し、株主優待としての格が高いと思い、調べました。

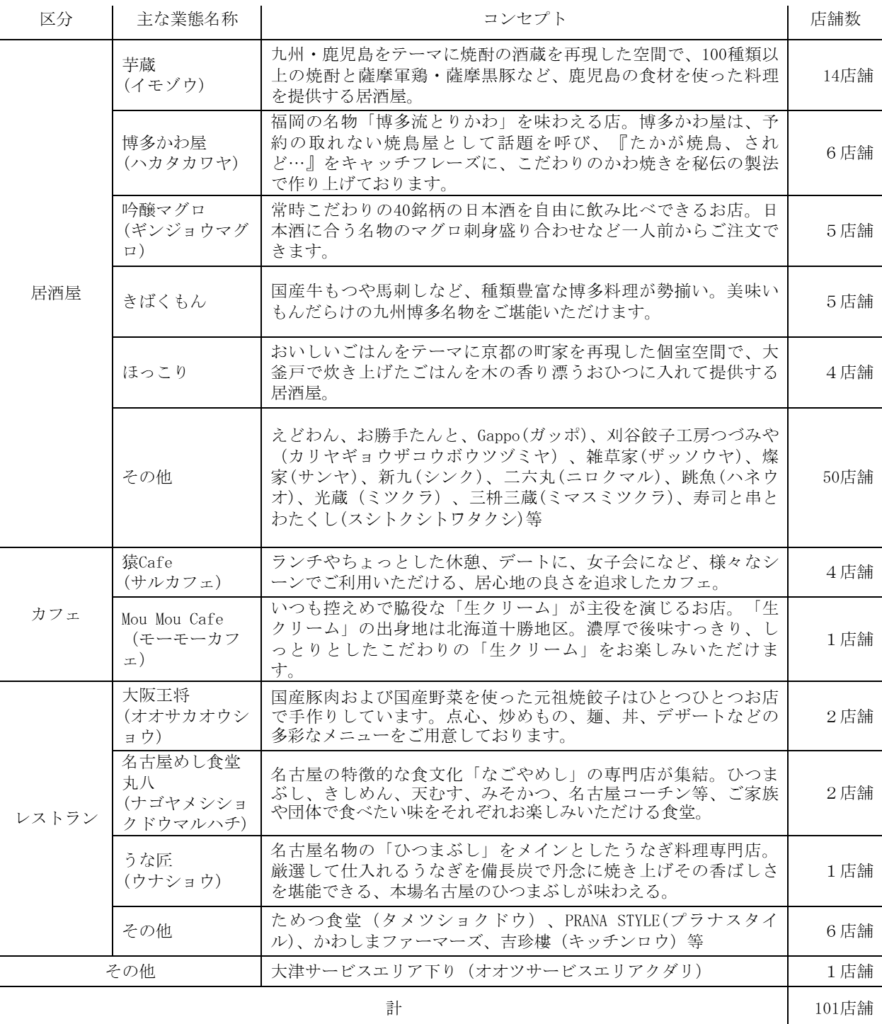

居酒屋『芋蔵』や『ほっこり』など飲食店を東海地盤に展開。

多業態に特色。

不動産賃貸・売却も四季報

沿革

1997年 名古屋市中区に設立し、「にんにくや本店」「千都」「ラグーン」をオープン

2003年 焼酎を豊富に取り揃えた軍鶏・黒豚・焼酎「芋蔵」1号店を名古屋市中村区名駅にオープン

2006年 株式上場

2018年 不動産業を営むジェイアセットを100%子会社化

事業内容

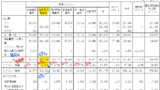

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.2 | 14,210 | 91 | 8 | -174 | -19.2 | 3 |

| 連21.2 | 6,700 | -1,543 | -1,465 | -2,352 | -249.3 | 1.5 |

| 連22.2 | 4,703 | -1,888 | -1,900 | -602 | -63.3 | 0 |

| 連23.2 | 8,013 | -1,032 | -901 | -549 | -57.7 | 0 |

| 連24.2 | 10,433 | 309 | 305 | 247 | 21.0 | 3特 |

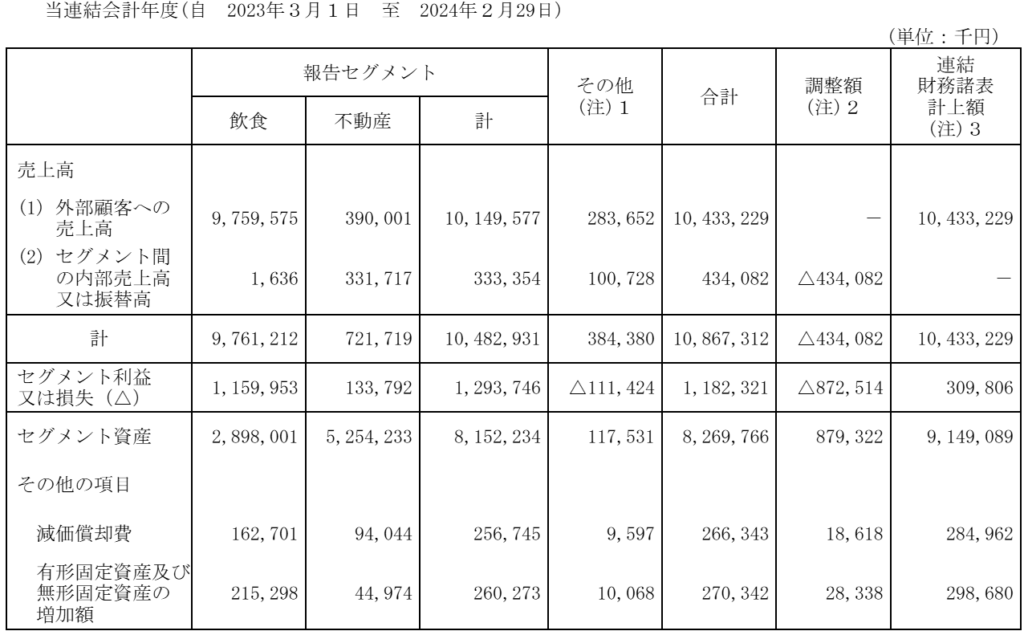

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金13(14%)

有形固定資産59(64%)

のれん3(3%)

差入保証金8(9%)

負債

有利子負債56(61%)

純資産

自己資本比率16.9%

配当性向14%

利益剰余金▲30(▲33%)

損益計算

売上高

営業利益率3.0%

経常利益率2.9%

当期純利益率2.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 3 | 3 |

| 固定資産 に対する支出 | 1 | 3 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 0 | 0 |

新株予約権行使による株式の発行による収入

前期9、当期2

株価 個人的な購入価額

690円(2025.3.4)

時価総額8,554百万円(15:30)

配当利回り(会社予想)0.58%(15:30)

1株配当(会社予想)4.00円(2025/02)

PER(会社予想)(連)19.28倍(15:30)

PBR(実績)(連)4.07倍(15:30)

EPS(会社予想)(連)35.79(2025/02)

BPS(実績)(連)169.46(2025/02)

ROE(実績)(連)18.41%(2024/02)

自己資本比率(実績)(連)16.9%(2024/02)

直近5期の平均EPS:-(コロナ禍で大幅な赤字)

進捗:129%

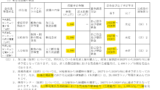

需要・顧客構造(▲10%):

外食、飲食業の中でも高価格帯のお店が多く、個人所得の状況によって、客足が大きく左右されそうです。

競争環境(▲10%):

外食、飲食業は参入障壁が低く、個人を含め競合が多くおり、競争環境は厳しそうです。ジェイグループの店舗は様々な業態で競争力が高そうですが、厳しい競争環境の中、超過利益を得るのは難しそうです。

ビジネスモデルの有望性(+10%):

高速道路のパーキングエリアでの出店を増やしています。高速道路は利用客も多く、単価も高いので、業績の押上効果が大きそうです。お洒落なお店が多く、インバウンド需要の取り込みによる成長にも期待が持てます。

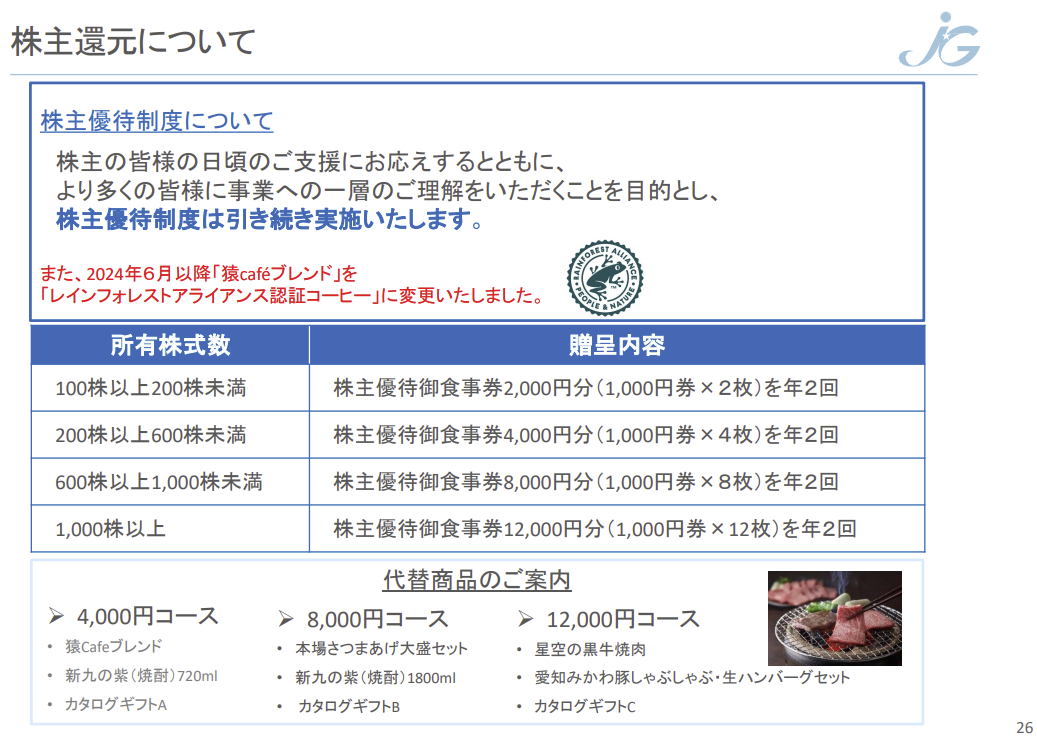

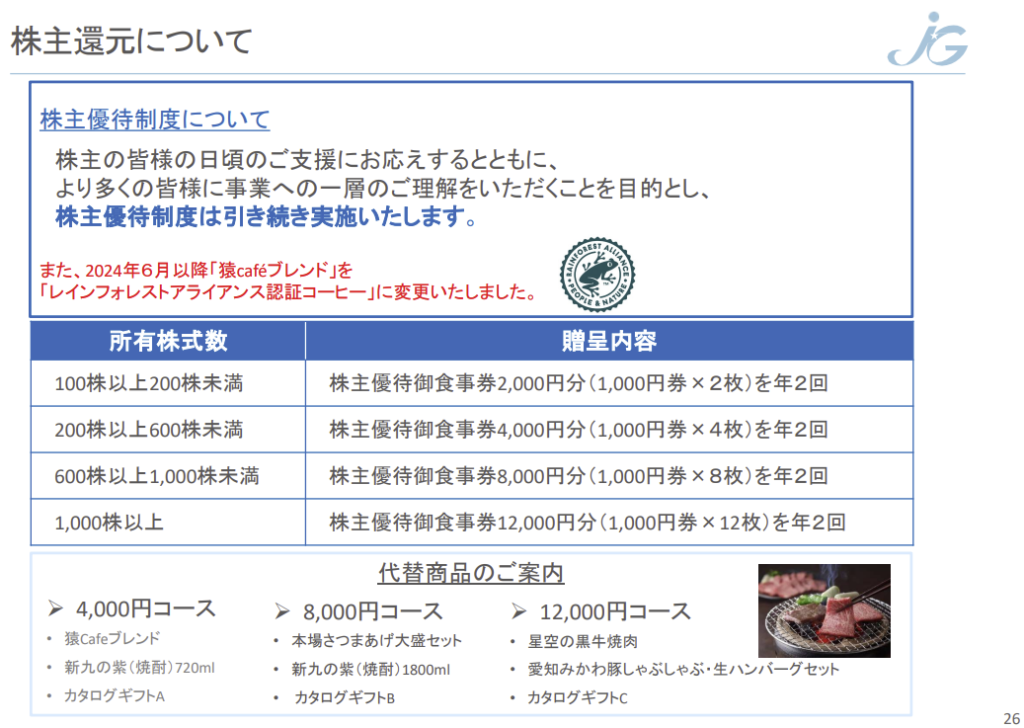

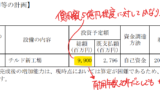

株主優待(+50%):

100株で2,000円、200株で4,000円の株主優待食事券がもらえます。優待利回りは2.8%とかなり豪華で魅力的です。

個人的な好み(▲10%):

24年11月末の自己資本比率は21.7%と少し物足りなさを感じます。直近5期のうち4期が最終赤字であり、新株発行により、何とか生き延びている感があります。

株主優待で株価が維持されており、優待廃止により、株価が暴落するので、購入には消極的です。

個人的な目標株価

PER-

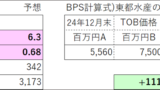

PBR169×0.7=118

プレミアム118×0.9×0.9×1.1×1.5×0.9=142

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント