GWに大阪伊丹から青森に旅行したとき、JALのエンブラエル170(e70)に乗りました。座席がゆったりとし、ジェットエンジンで乗り心地が良かったです。ボーイング・エアバスに次ぐシェアを持つブラジルの航空機製造会社エンブラエルやりますね。

ANAの地方路線の小型機は、カナダボンバルディアのプロペラ機を使用することが多く、乗り心地がイマイチだったので、より一層JALのエンブラエル社の機体の良さを実感しました。配当利回りも高く、インバウンド需要も期待できるので、調べました。

国内、国際線で2位。

傘下にLCCジップエア、中国、豪州系も。

マイレージなど非航空注力

沿革

1951年 日本航空が設立、自主運航による国内線定期空輸事業を開始

1961年 株式上場

1993年 マイレージプログラム導入

2010年 会社更生手続き申立て、上場廃止

2012年 再上場

2014年 株式取得により北海道エアシステムを子会社化

2018年 国際線中距離ローコストキャリア設立(現:ZIPAIR Tokyo)

2021年 株式取得により春秋航空日本を子会社化(現:スプリング・ジャパン)

2022年 株式取得によりJALUXを子会社化

2024年 ボーイング767型貨物専用機が運航開始、ジャルセールスを吸収合併

事業内容

航空運輸事業:

航空運送事業、空港旅客サービス、グランドハンドリング、整備、貨物、旅客販売、マイレージ、機内食調理等のケータリング等

その他:

マイル・ライフ・インフラ領域として、卸売業、航空運送を利用した旅行の企画販売、手荷物宅配、システム開発・運用、クレジットカード事業等

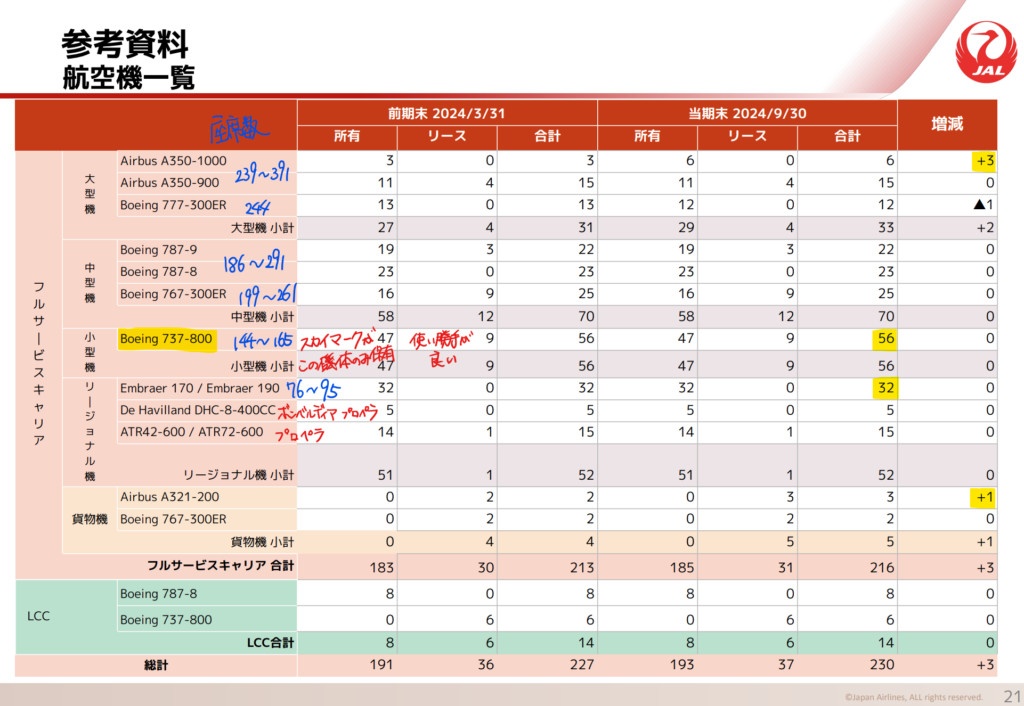

保有機体

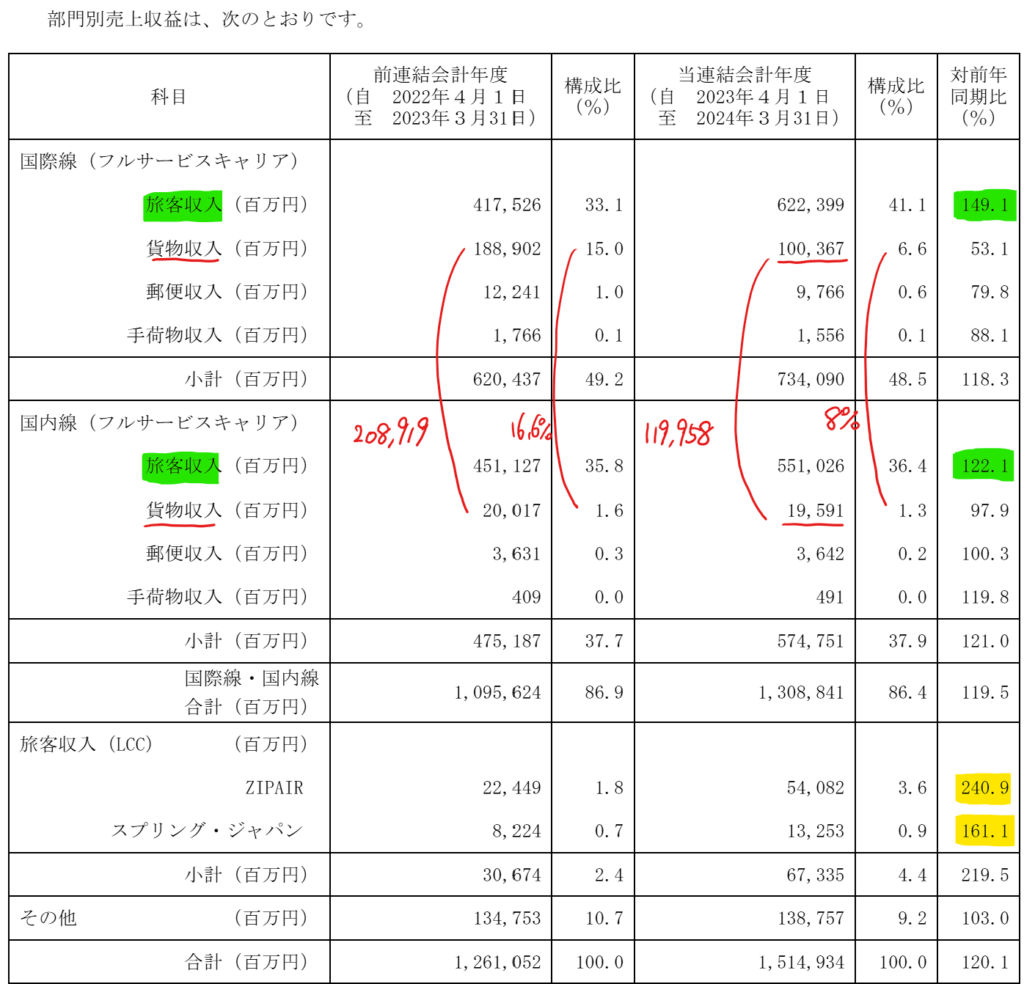

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 1,411,230 | 100,632 | 102,571 | 53,407 | 155.7 | 55 |

| ◇21.3 | 481,225 | -390,414 | -404,078 | -286,693 | -765.0 | 0 |

| ◇22.3 | 682,713 | -234,767 | -246,617 | -177,551 | -406.3 | 0 |

| ◇23.3 | 1,375,589 | 65,059 | 52,429 | 34,423 | 78.8 | 25 |

| ◇24.3 | 1,651,890 | 140,932 | 139,306 | 95,534 | 218.6 | 75 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金及び現金同等物7,139(27%)

有形固定資産1兆956億円(41%)

のれん及び無形資産872(3%)

負債

有利子負債8,873(33%)

純資産

自己資本比率34%

配当性向34%

利益剰余金3,069(12%)

損益計算

売上高

営業利益率8.6%

当期純利益率5.8%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,582 | 1,500 |

| 固定資産 に対する支出 | 1,175 | 2,181 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 100 | 110 |

株価 個人的な購入価額

2,492.5円(2024.12.30)

時価総額1,089,580百万円(12/30)

配当利回り(会社予想)3.21%(12/30)

1株配当(会社予想)80.00円(2025/03)

PER(会社予想)(連)10.89倍(12/30)

PBR(実績)(連)1.19倍(12/30)

EPS(会社予想)(連)228.90(2025/03)

BPS(実績)(連)2,098.94(2025/03)

ROE(実績)(連)11.07%(2024/03)

自己資本比率(実績)(連)34.3%(2024/03)

直近2期の平均EPS:149円

進捗:50%(2Q)

需要・顧客構造(▲10%):

飛行機の利用は、ビジネス・観光需要に大きく左右され、景気・個人所得の状況によって業績が大きく左右されそうです。ただ、鉄道とくべると、固定費負担が少なく、減便の融通が利くので、景気変動に柔軟に対応できそうです。

競争環境(+10%):

国内空運は、ANA・JAL、ピーチ、スカイマーク、スターフライヤー、ソラシドエア、エア・ドゥ、ジェットスター・ジャパン、リージョナルプラスウイングスなど数多くの会社がいます。

ただ、ANAはピーチに77%、スカイマークに13%、スターフライヤーに14%、リージョナルプラスウイングスに15%出資しており、コードシェア便など分業ができると思います。

一方、JALもZIPAIRやスプリング・ジャパンを有しており、すみ分けができると思います。

ビジネスモデルの有望性(▲5%):

貨物専用の飛行機を導入するなど、貨物収入の増加を目指しています。貨物収入規模はANAの方が約2倍近く多いですが、JALは地方路線も多く有しており、成長余地があると思います。

LCCであるZIPAIRは格安で海外に行けるので、若者や新たな需要を創出できると思います。JAL本体の顧客はビジネスや高所得者が多いので、LCCと顧客を取り合うこともなさそうです。

一方、国内路線は、リニア中央新幹線、北越新幹線の大阪までの延伸、高速道路の整備など、競合となる交通手段の利便性が増すことで、飛行機の優位性が低下することを懸念しています。

株主優待(+5%):

100株で国内線50%割引が年2回もらえます。以前は1枚5,000円ほどの価値がありましたが、最近はタイムセール等他の割引の方が安くなっているため、1枚1,000円ほどの価値に下落しています。

ただ、急に飛行機に乗るときには魅力的な優待なので、手元に数枚置いておきたいです。

個人的な好み(+20%):

配当総額と自己株式取得額の合計額を踏まえた総還元性向について、35~50%に設定しています。自己資本比率は3割台ですが、ネット有利子負債は多くないので、財務は健全だといえ、安定配当に期待が持てます。

個人的な目標株価

PER149×14倍=2,086

PBR2,099×0.7倍=1,469

プレミアム1,778×0.9×1.1×0.95×1.05×1.2=2,107

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント