円安効果もあるのでしょうが、自動車メーカーの業績が非常に良いですね。

購入の検討に気になる点をまとめてみました。

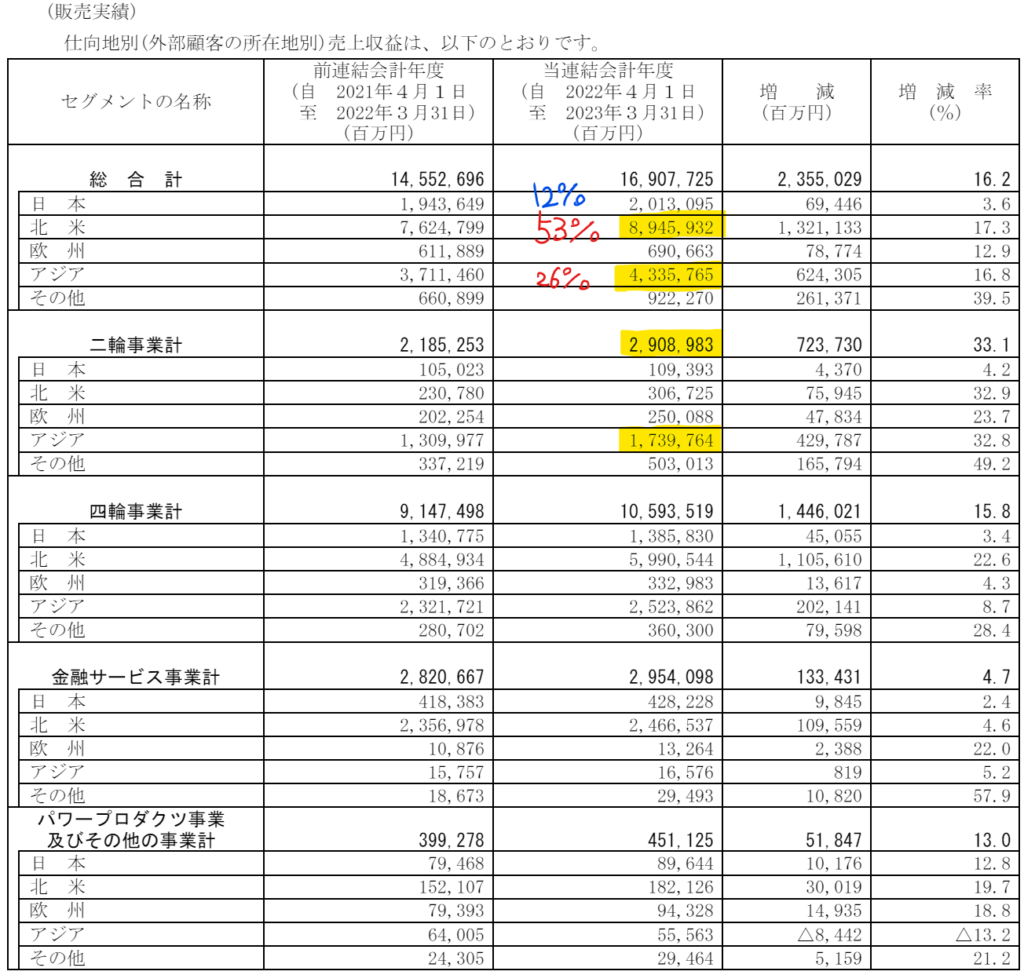

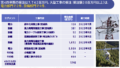

仕向地別売上収益

国内売上比率は、12%と小さく、北米・アジアの売上比率が高いです。二輪事業は3兆円の規模があり、アジアの比率が大きいです。

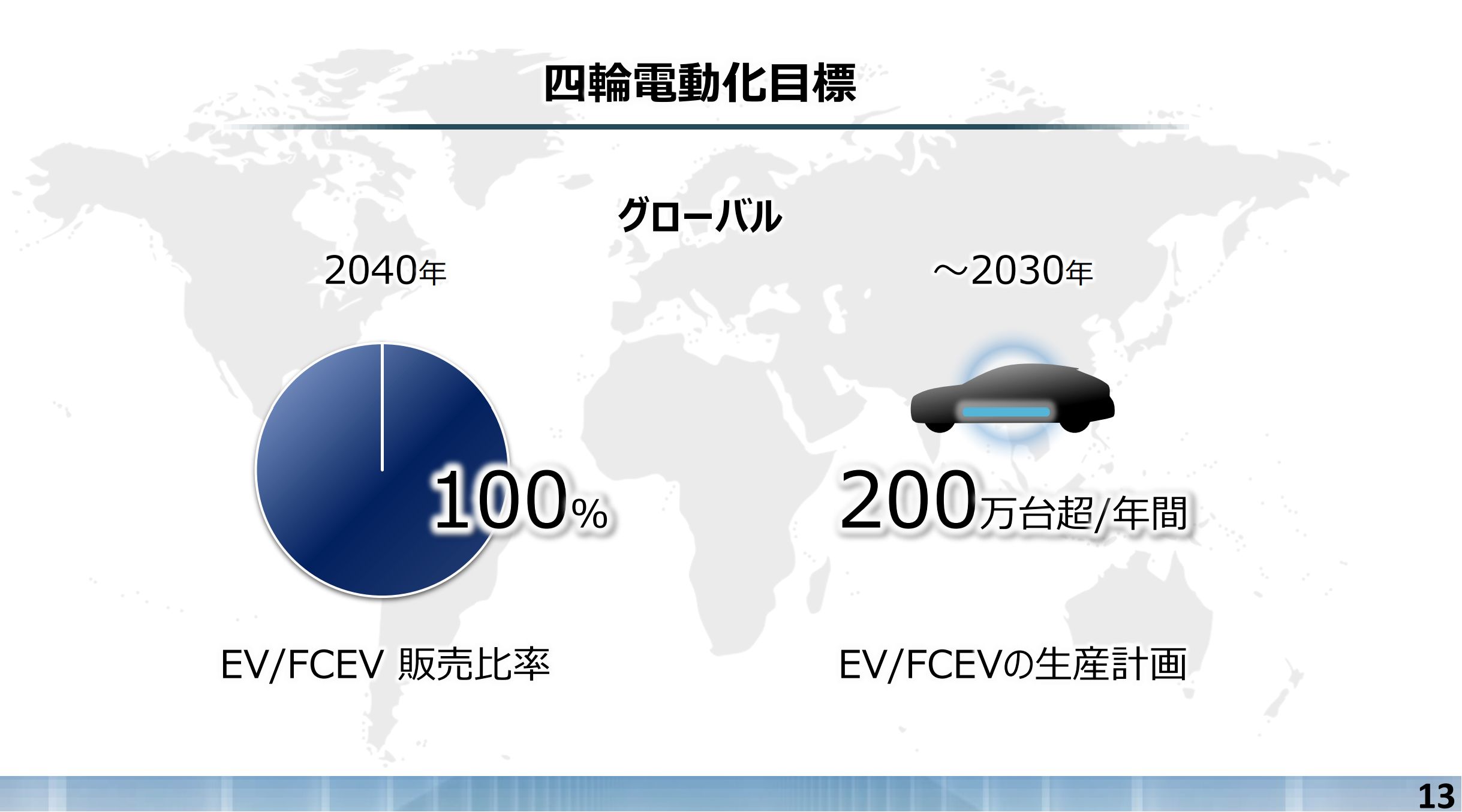

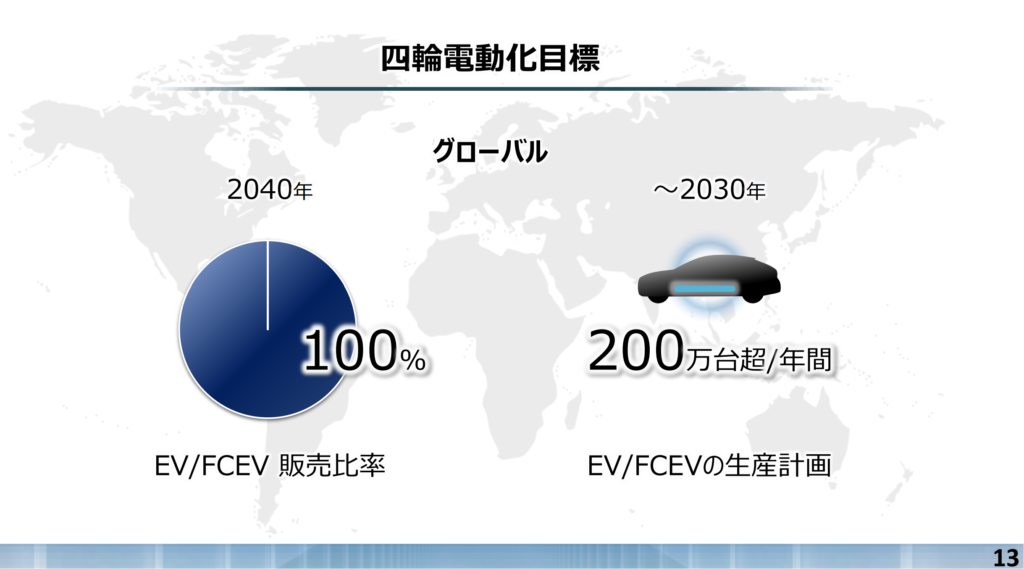

四輪電動化目標

2040年にEV/FCEV販売比率100%を目指しています。ホンダのEV車を街で見たことがありません。内燃エンジンからEVシフトできるのか?私は、ホンダの技術力を活かせ、EVで超過収益を得られない気がします。

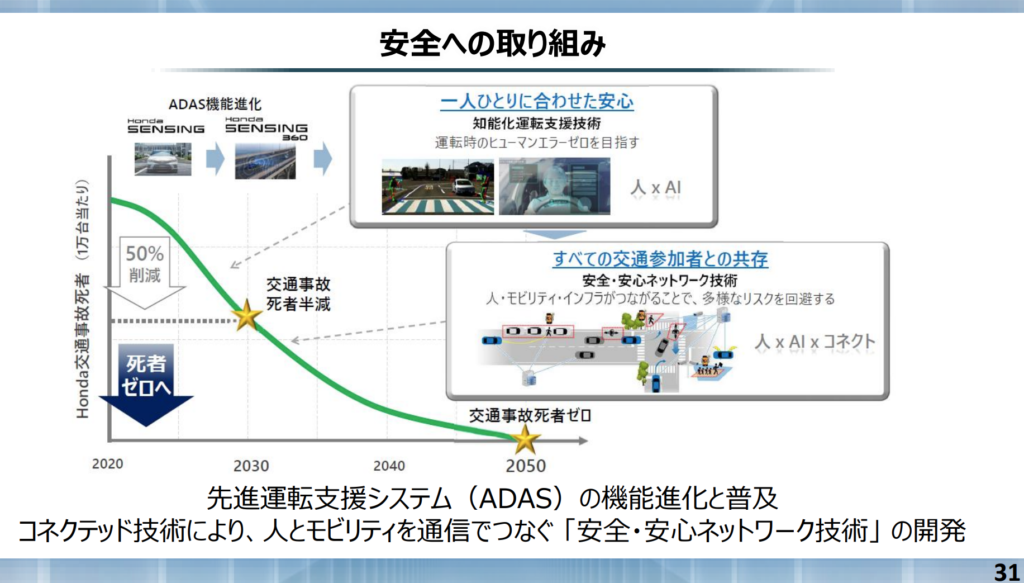

ホンダSENSING

ホンダの先進運転支援システムは、他のメーカーと比べて優れていると思います。電動化が進んでも、この機能の優位性は残りそうです。

自動運転タクシー

東京都心部で2026年初頭に自動運転タクシーサービスの事業化を目指しています。法令が厳しいことを考えると、日本で広がるのは難しそうですが、世界市場での拡大に期待が持てます。

株価・指数

1494.5円(2023.12.11)

時価総額8,121,539百万円(15:00)

配当利回り(会社予想)3.88%(15:00)

1株配当(会社予想)58.00(2024/03)

PER(会社予想)(連)7.95倍(15:00)

PBR(実績)(連)0.59倍(15:00)

EPS(会社予想)(連)188.07(2024/03)

BPS(実績)(連)2,527.22(2023/03)

直近5期の平均EPS:178円

株式を2分割し、依然と比べ購入しやすくなりました。直近10期の業績で赤字期もなく、大幅な利益の減少もありません。割安感があり、100株購入しても良いなぁと感じます。

関連ブログ

2023.11.4

2022.12.2

2021.2.17

コメント