円安と世界的なインフレの進展により、飼料価格が上昇しているようです。

国内の畜産・養殖事業としては、原料の値上げは死活問題だと思います。飼料原料の値上げタイミングでは、飼料メーカーの業績は厳しいでしょうが、飼料原料の価格が下落に転じた時に業績が良くなると感じます。

愛媛の養殖事業を行うヨンキュウの株を購入し、フィード・ワンとも関わりが深いので、調べました。

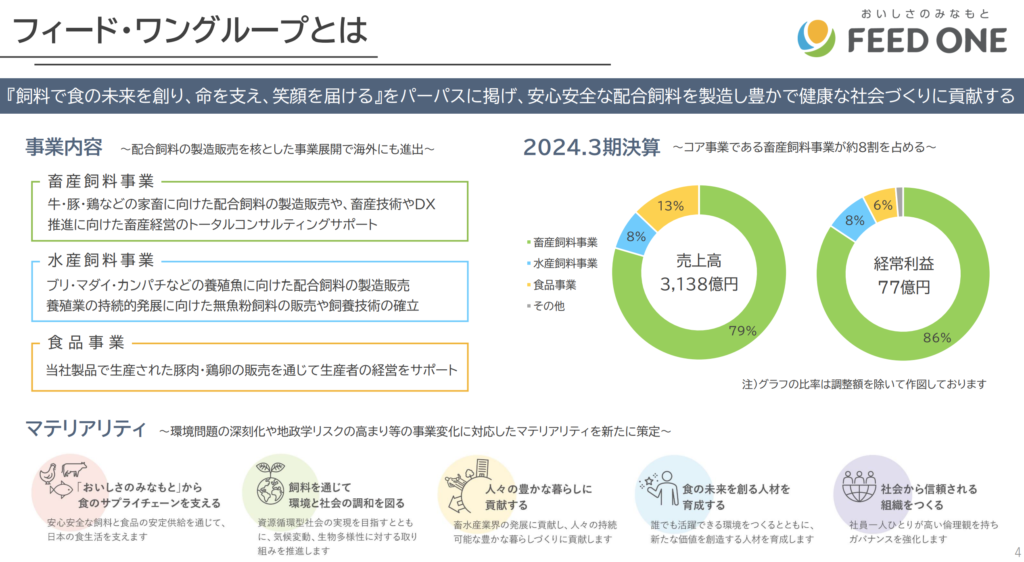

持株会社が協同飼料と日本配合飼料を15年に吸収。

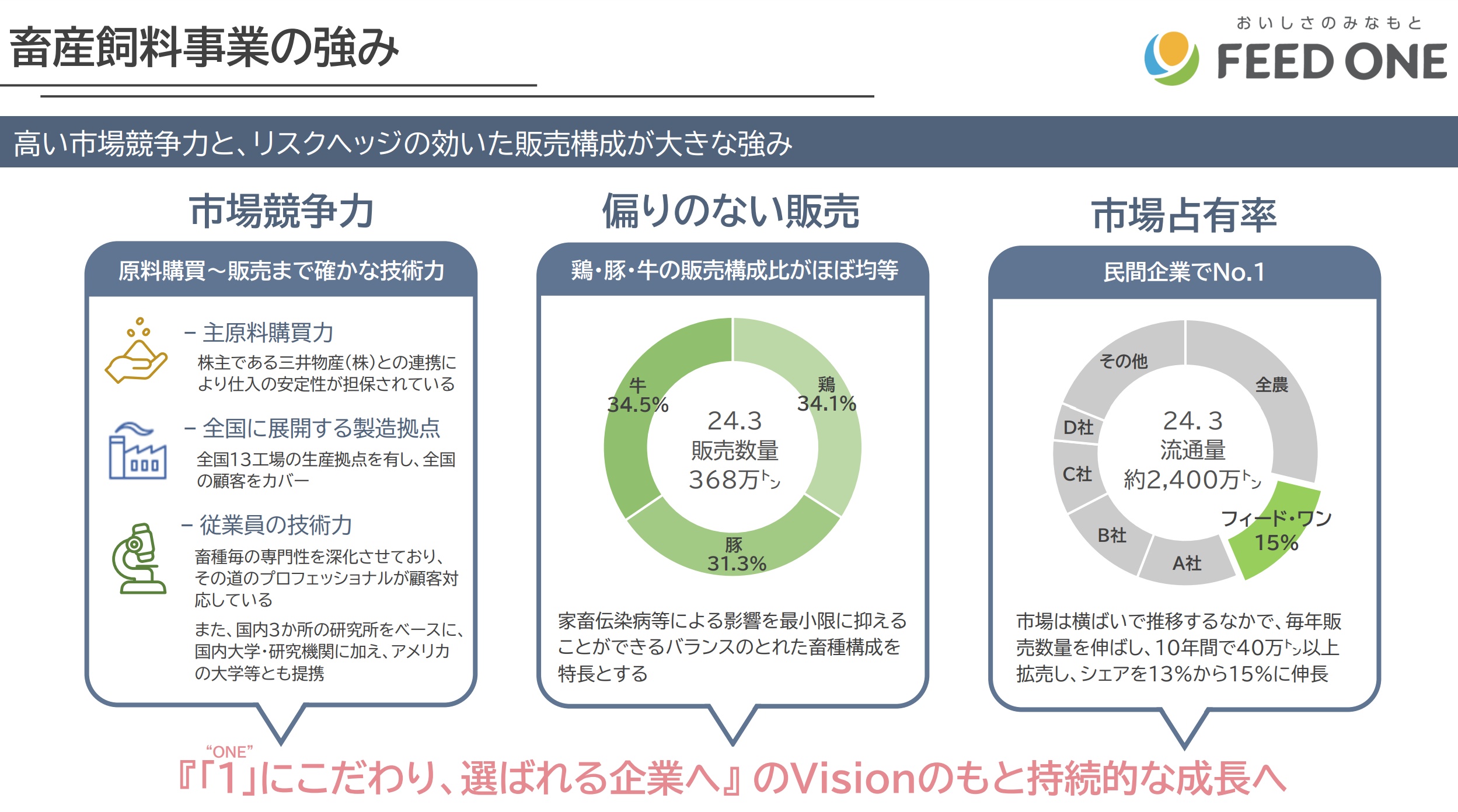

全農に次ぐ業界2位。

食品、海外にも注力四季報

沿革

2014年 協同飼料及び日本配合飼料が統合

2017年 北九州工場開設

2018年 関西工場閉鎖

2020年 北九州畜産工場開設

事業内容

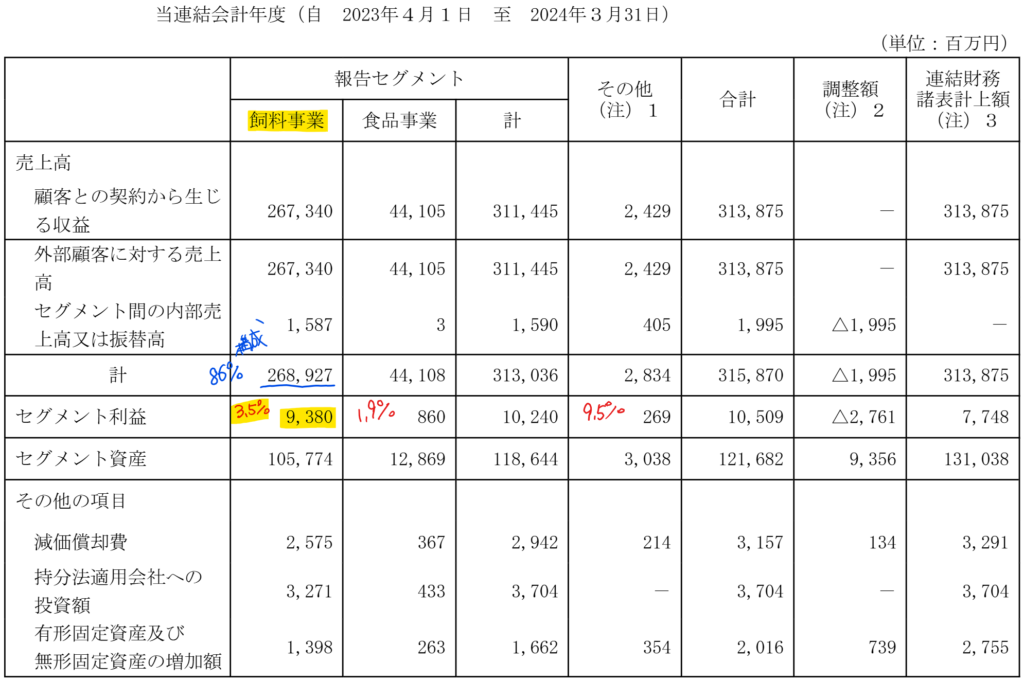

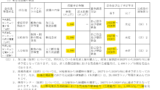

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3* | 215,050 | 5,414 | 5,737 | 3,842 | 97.7 | 25 |

| 連21.3* | 214,120 | 5,672 | 6,081 | 4,438 | 112.8 | 25 |

| 連22.3 | 243,202 | 4,293 | 5,067 | 3,659 | 94.7 | 25 |

| 連23.3 | 307,911 | 1,422 | 1,711 | 1,030 | 27.0 | 25 |

| 連24.3 | 313,875 | 7,748 | 7,737 | 5,084 | 133.0 | 27 |

セグメント

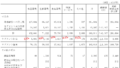

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金109(8%)

有形固定資産302(23%)

投資有価証券101(8%)

負債

有利子負債325(25%)

純資産

自己資本比率38%

配当性向20%

利益剰余金281(21%)

損益計算

売上高

営業利益率2.5%

経常利益率2.5%

当期純利益率1.6%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 32 | 33 |

| 固定資産 に対する支出 | 21 | 26 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 10 | 10 |

株価 個人的な購入価額

847円(2025.1.31)

時価総額32,590百万円(01/31)

配当利回り(会社予想)3.48%(01/31)

1株配当(会社予想)29.50円(2025/03)

PER(会社予想)(連)7.20倍(01/31)

PBR(実績)(連)0.62倍(01/31)

EPS(会社予想)(連)117.58(2025/03)

BPS(実績)(連)1,372.23(2025/03)

ROE(実績)(連)10.70%(2024/03)

自己資本比率(実績)(連)38.4%(2024/03)

直近5期の平均EPS:93円

進捗:68%(2Q)

需要・顧客構造(+5%):

飼料原料の多くを輸入に頼っており、輸入飼料の原価に占める割合も高いです。飼料価格安定基金負担金によって、購入価格が平準化されていますが、高止まりが続き、事業環境は厳しそうです。一方、飼料は国内畜産農家・水産事業者向けの販売が多く、肉類・魚類は日々の生活で欠かせないものなので、景気の影響を受けづらく、需要環境は良さそうです。

競争環境(+10%):

フィード・ワンの市場占有率は全農に次ぐ第2位で、15%のシェアを持っています。畜水産飼料は、フィード・ワン、中部飼料、日本農産工業、片倉コープアグリが競合となります。飼料は製造工場や倉庫などの設備投資も必要であり、参入障壁が高く、競争環境は厳しくなさそうです。

ビジネスモデルの有望性(▲20%):

畜産業は激務であり、若者が働きたがらない業種だと思います。既存の畜産業者の高齢化率も上がっており、畜産農家の廃業により、畜産農家数の減少を懸念しています。また、物価高騰により海外からの安い食肉の流通量が増え、国内畜産業の利幅を圧迫するのではないかと感じています。さらに、トランプ政権になり、アメリカへの関税引き下げの見返りに日本の食肉市場を開放せざるを得ないのではないかと感じています。

株主優待(+%):なし

個人的な好み(▲5%):

自己資本比率が38%と低いですが、売掛金・買掛金といった運転資金が多いことによるものなので、財務は大丈夫そうです。決算説明資料や会社説明が充実している会社と感じ、親近感を持ちました。三井物産が25%株を有しており、社長も三井物産出身者で、積極的な事業運営に期待が持てます。しかし、業種的にカタリストに欠けているので、購入には消極的です。

個人的な目標株価

PER93×14倍=1,302

PBR1,372×0.7倍=960

プレミアム1,131×1.05×1.1×0.8×0.95=993

関連ブログ

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント