鮮魚の卸売業を調べる中で、発見しました。

全国には地方も含め卸売市場が多くあります。市場原理を利用し、適正な価格で必要な人に商品を届けるという役割を果たしているものの、消費者に届くまで時間を要し、鮮度が劣ってしまうと感じます。

ECで卸売市場のメリットを取れないか?フーディソンが運営する魚ポチ、のビジネスが面白いと思い、調べました。

飲食店向け食品EC「魚ポチ」が柱。

鮮魚小売店「sakanabacca」や、人材紹介事業も四季報

沿革

2013年 フーディソンを設立

2014年 飲食店向けの食品Eコマースサービス「魚ポチ(うおぽち)」開始

2015年 個人向け鮮魚セレクトショップ「sakana bacca 中目黒」をオープン

2021年 豊洲市場水産部の買参権を取得

2022年 株式上場

事業内容

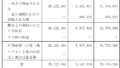

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 2,955 | -82 | -58 | -64 | -17.5 | 0 |

| 連22.3 | 3,592 | -43 | -8 | -12 | -3.5 | 0 |

| 連23.3 | 5,279 | 136 | 139 | 100 | 26.0 | 0 |

| 連24.3 | 6,351 | 196 | 196 | 191 | 43.1 | 0 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金23(69%)

有形固定資産2(6%)

無形固定資産0.01

サイトやアプリを有しているのに、ソフトウェアを含む無形固定資産が1百万円程度なのは驚きです。外部委託でもしているのでしょうか。違和感があります。

負債

有利子負債5(14%)

純資産

自己資本比率64.5%

配当性向-(無配)

利益剰余金▲3(▲9%)

損益計算

売上高

営業利益率3.1%

経常利益率3.1%

当期純利益率3.0%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 0.2 | 0.2 |

| 固定資産 に対する支出 | 0.3 | 0.2 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | – |

| 配当金の支払 | – | – |

株価 個人的な購入価額

1,040円(2025.1.16)

時価総額4,742百万円(01/16)

配当利回り(会社予想)0.00%(01/16)

1株配当(会社予想)0.00円(2025/03)

PER(会社予想)(連)17.44倍(01/16)

PBR(実績)(連)2.13倍(01/16)

EPS(会社予想)(連)59.64(2025/03)

BPS(実績)(連)488.73(2025/03)

ROE(実績)(連)9.23%(2024/03)

自己資本比率(実績)(連)64.5%(2024/03)

直近1期の平均EPS:41円

22年12月に上場し、資金調達しているので、参考となるのは直近1期のみです

進捗:28%(2Q)

需要・顧客構造(▲5%):

魚ポチは個人経営の飲食店でのメリットが多く、顧客はスーパーよりも小ロットの販売が多い気がします。個人経営の飲食店は、景気に左右されるところも多く、景気が悪化するとフーディソンの業績も大きく悪化しそうです。

競争環境(▲5%):

水産卸売業は、東都水産、OUGホールディングス(大阪市中央卸売市場)、大都魚類、大水、中央魚類、マルイチ産商、築地魚市場、横浜丸魚など数多くの企業がいます。大都魚類から売上高の2割程度を購入しており、卸とも補完関係にあるものの、競争環境は厳しそうです。

また、食品Eコマース事業は、競合が多くおり、自社で在庫せず生産者との直販・仲介のようなサイトであれば比較的低コストで参入できると思います。フーディソンは、東京都大田区に物流倉庫を有して、大消費地である東京にタイムリーに魚介を販売できますが、抜本的な優位性にはつながらないと思います。

ビジネスモデルの有望性(+10%):

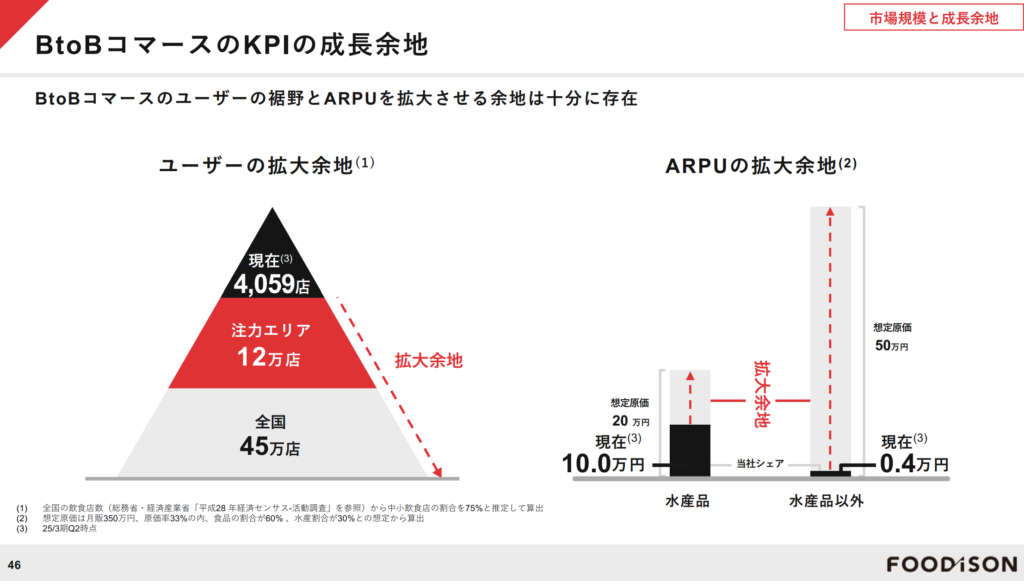

食品分野のEコマース化率は、4.2%ですが、他産業の生活家電、AV機器、PC・周辺機器等のEコマース化率42%です。現在フーディソンは4千店舗と取引しており、全国では450千店舗あり、事情全体の規模からいっても拡大余地が十分あると言えます。魚ポチの成長余地の高さを感じます。

しかし、フーディソンの設備投資額が少なく、魅力的なサイト・アプリの開発ができているのか、疑念を感じています。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率が高く、財務が盤石なのが魅力的です。業界的に拡大傾向にあるものの、サイトの競争力がわかりません。実際使ってみないと、分からないのでしょうが、関西圏に在住なので、フーディソンのメリットを活用できない気がします。

養殖魚などは品質が安定し、魚ポチで購入するのも良いでしょうが、天然魚は品質のばらつきが大きく、現物を確認する優位性はあるので、卸売市場のメリット優位性は保たれる気がします。

個人的な目標株価

PER41×14倍=574

PBR489×0.7倍=342

プレミアム458×0.95×0.95×1.1×1.05=478

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント