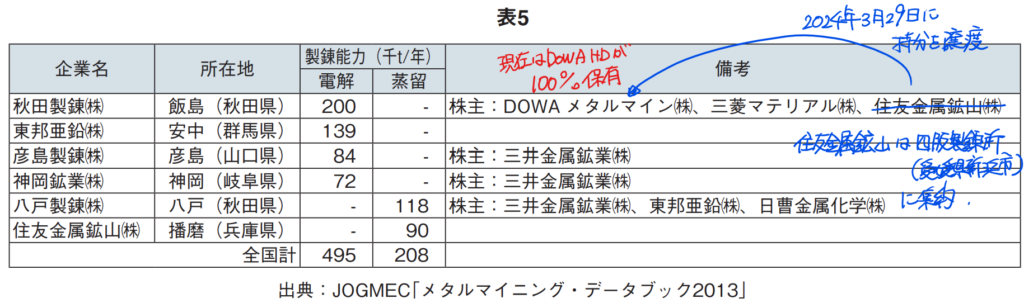

東邦亜鉛が亜鉛事業から撤退するそうです。会社名に亜鉛が入っており、業界でのシェアも高かったので、衝撃を受けています。

亜鉛の国内競合が減ったところで、海外との市況品と戦っており、電力単価の高い日本で精錬した非鉄素材が競争力を持つかどうか微妙だと感じています。

ただ、非鉄金属銘柄を見ていると軒並み株価が下落しており、今回の撤退で市場が底入れしたと思い、100株購入しても良いと思い調べてみました。

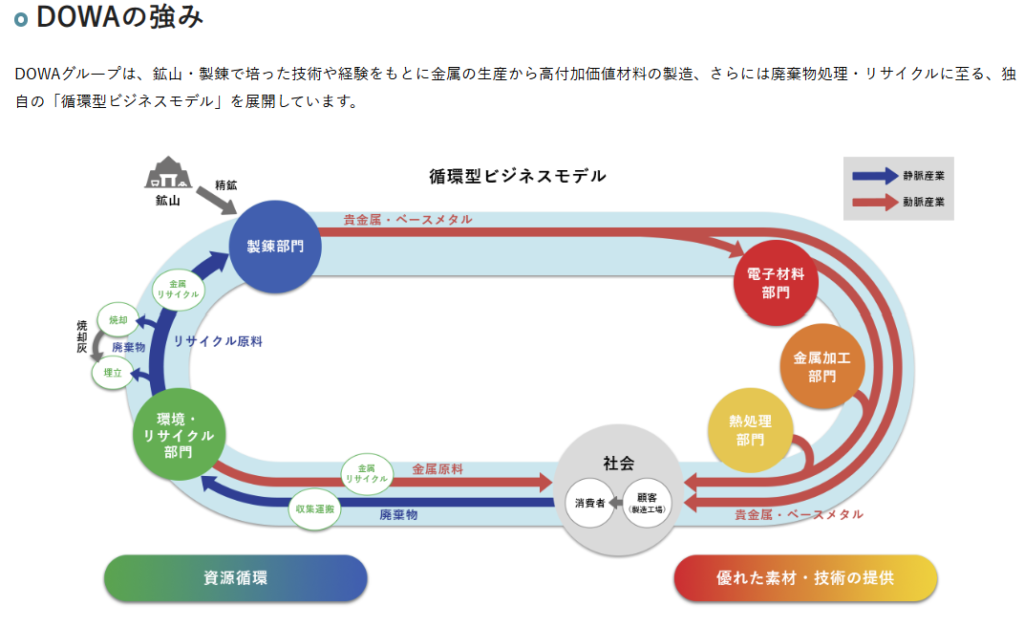

環境・リサイクル、製錬、金属加工、電子材料、熱処理が主力。

貴金属回収に強く、リサイクル強化四季報

沿革

1884年 藤田組が明治政府から小坂鉱山の払い下げを受ける

1949年 株式上場

1971年 臨海型亜鉛製錬所の秋田製錬を設立

1994年 メキシコで亜鉛鉱山(ティサパ鉱山)の操業を開始

2003年 中国で環境・リサイクル事業を開始

2008年 亜鉛リサイクル事業へ本格進出

2014年 ミャンマーで環境・リサイクル事業を開始

2019年 メキシコで亜鉛鉱山(ロス・ガトス鉱山)の操業を開始

2023年 インドネシアにおける環境・リサイクル事業を拡充

事業内容

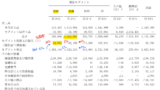

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 485,130 | 25,955 | 28,996 | 17,395 | 293.9 | 90 |

| 連21.3 | 588,003 | 37,454 | 37,200 | 21,824 | 368.5 | 95 |

| 連22.3 | 831,794 | 63,824 | 76,073 | 51,012 | 857.3 | 130特 |

| 連23.3 | 780,060 | 44,610 | 55,501 | 25,041 | 420.8 | 130特 |

| 連24.3 | 717,194 | 30,003 | 44,745 | 27,853 | 467.9 | 130 |

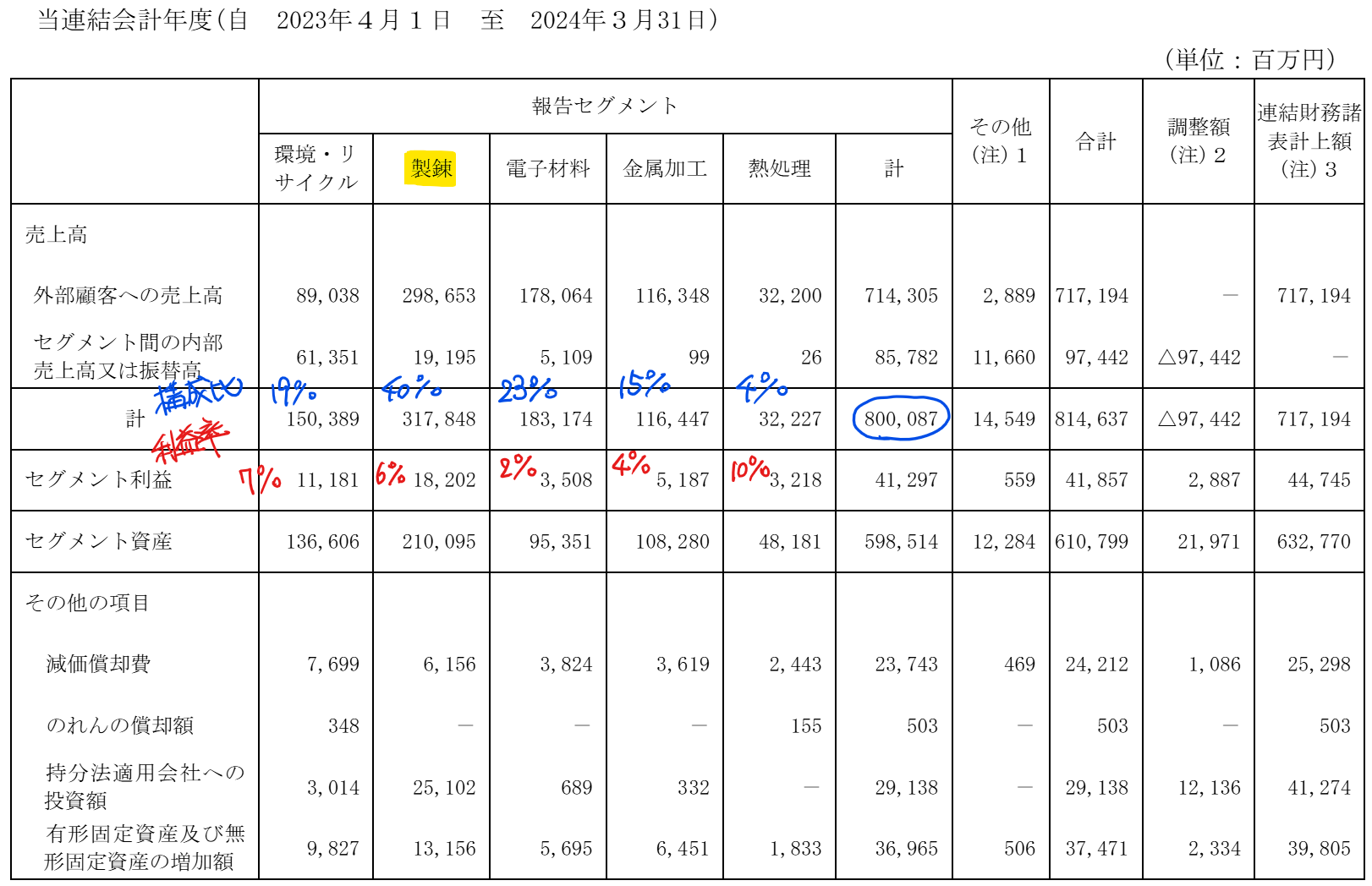

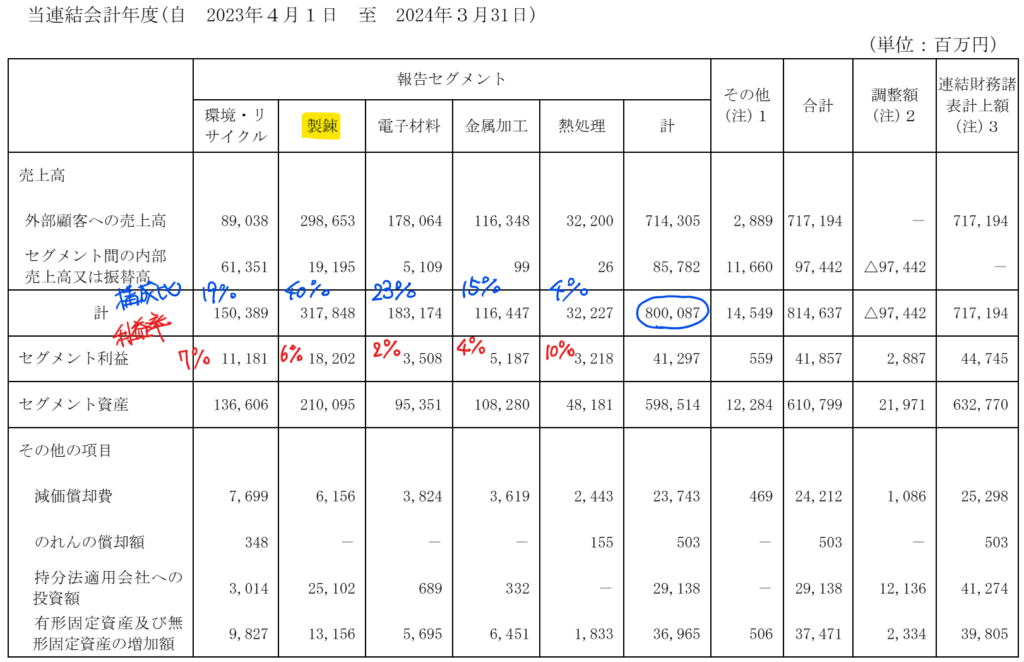

セグメント

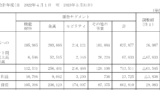

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金751(12%)

原材料及び貯蔵品1,063(17%)

有形固定資産1,941(31%)

投資有価証券761(12%)

負債

有利子負債759(12%)

純資産

自己資本比率59%

配当性向28%

利益剰余金2,827(45%)

損益計算

売上高

営業利益率4.2%

経常利益率6.2%

当期純利益率3.9%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 240 | 253 |

| 固定資産 に対する支出 | 331 | 384 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 78 | 78 |

株価 個人的な購入価額

4,458円(2024.12.27)

時価総額276,348百万円(12/27)

配当利回り(会社予想)2.92%(12/27)

1株配当(会社予想)130.00円(2025/03)

PER(会社予想)(連)8.85倍(12/27)

PBR(実績)(連)0.68倍(12/27)

EPS(会社予想)(連)503.86(2025/03)

BPS(実績)(連)6,571.68(2025/03)

ROE(実績)(連)7.76%(2024/03)

自己資本比率(実績)(連)58.9%(2024/03)

直近5期の平均EPS:482円

進捗:68%(2Q)

需要・顧客構造(▲10%):

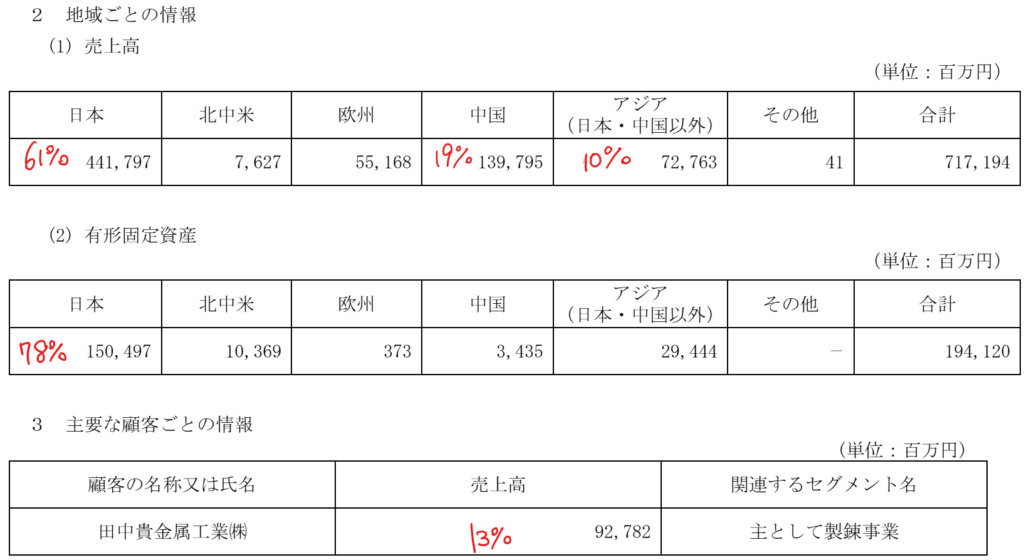

国内売上比率が61%、国内有形固定資産比率が78%と、国内の拠点で製造し、国内に販売しています。非鉄金属は、自動車・電子部品に使用されており、景気変動によって業績が大きく左右されます。ただ、リサイクル比率が高いので、住友金属鉱山や三井金属のような川上比率が高い企業と比べると、業績の変動が緩やかだと思います。

競争環境(+10%):

研究開発活動に105億円支出しており、技術力による障壁は高そうです。

非鉄金属は、三菱マテリアル、住友金属鉱山、三井金属鉱業、JX金属、DOWAHD、東邦亜鉛がいます。東邦亜鉛が亜鉛事業から撤退したので、若干市場環境が改善したと思います。

https://mric.jogmec.go.jp/wp-content/old_uploads/reports/resources-report/2014-11/v44_No4_04.pdf

DOWAの国内精錬拠点は、秋田県であり、東北電力圏内です。東北電力は女川原発も稼働しており、女川原発3号機、東通原発(青森)の稼働を目指しており、安い電力単価の恩恵を受けられそうです。

ビジネスモデルの有望性(+5%):

資源価格の上昇により、リサイクル品の価値が相対的に向上します。DOWAは昔からリサイクル事業を手掛けており、さらなる成長に期待が持てます。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率が6割近くあり、実質無借金経営である所が魅力的です。配当は、「前年度実績から普通配当を減配しないこと」、「段階的に普通配当を増配すること」を基本方針とする累進配当を採用しています。

個人的な目標株価

PER482×14倍=6,748

PBR6,572×0.7倍=4,600

プレミアム5,674×0.9×1.1×1.05×1.05=6,193

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント