日清食品HDの株を購入し、子会社である湖池屋を調べました。スーパーのお菓子売り場を見ると、湖池屋もカルビーも同じ規模でのライバルだと思っていたのですが、売上規模でカルビーの方が大きいです。カルビーの競争の根源は何なのかを調べました。

スナック菓子最大手。

ポテトチップスやじゃがりこ、シリアルなど展開。

米、中、英など海外展開四季報

沿革

1949年 広島市に設立

1964年 「かっぱえびせん」発売

1970年 米国カリフォルニア州に連結子会社を設立

1975年 ポテトチップス発売

1991年 フルーツグラノーラ(現フルグラ)発売

1995年 じゃがりこ発売

2011年 株式上場

2020年 カルビー(中国)を連結子会社化

2022年 タイ サムットプラカーンを連結子会社化

事業内容

ポテト系、小麦系、コーン系等のスナック菓子及びシリアル食品の製造販売等

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 255,938 | 27,664 | 27,391 | 17,539 | 131.2 | 50 |

| 連21.3 | 266,745 | 27,064 | 27,522 | 17,682 | 132.3 | 50 |

| 連22.3 | 245,419 | 25,135 | 26,938 | 18,053 | 136.3 | 52 |

| 連23.3 | 279,315 | 22,233 | 23,460 | 14,772 | 115.2 | 52 |

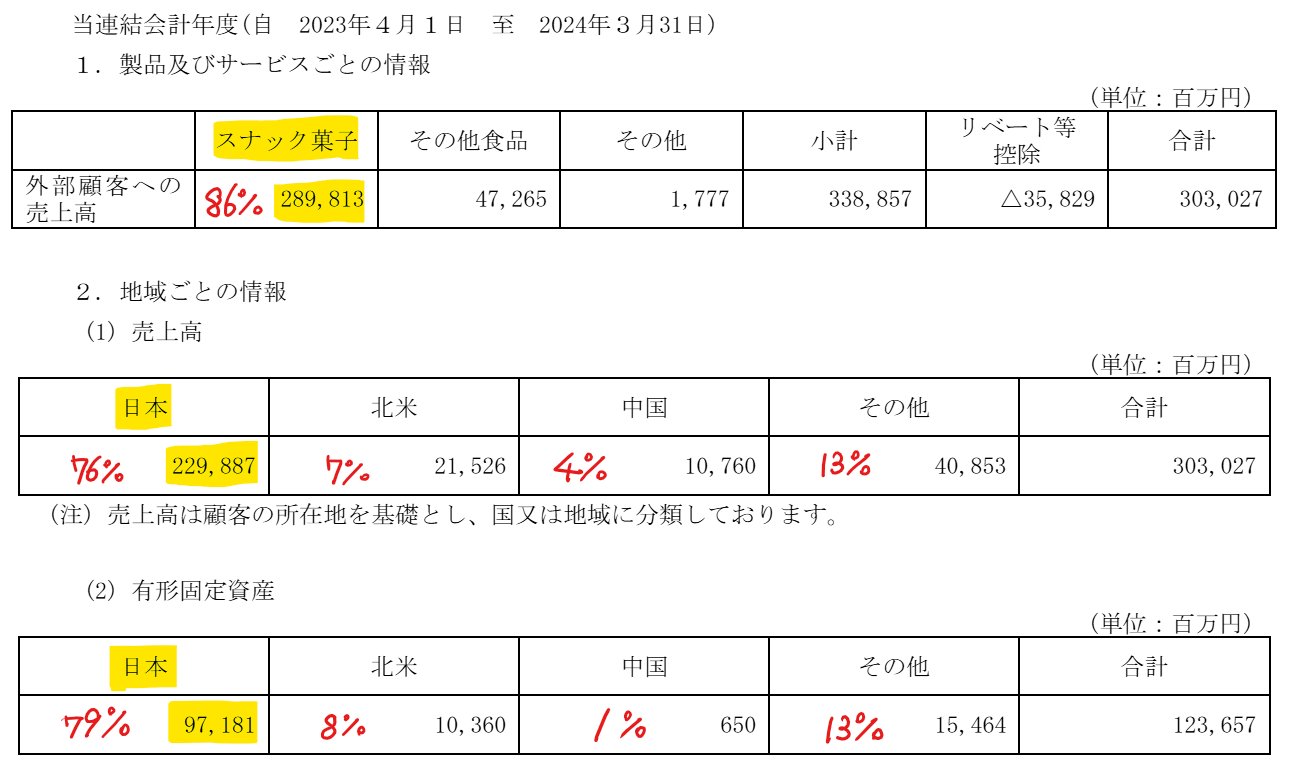

| 連24.3 | 303,027 | 27,304 | 31,155 | 19,886 | 159.2 | 56 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金443(15%)

有形固定資産1,237(42%)

のれん227(8%)

負債

有利子負債270(9%)

純資産

自己資本比率65.6%

配当性向35.2%

利益剰余金1,917(66%)

損益計算

売上高

営業利益率9.0%

経常利益率10.3%

当期純利益率6.6%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 100 | 106 |

| 固定資産 に対する支出 | 267 | 312 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 120 | 2 |

| 配当金の支払 | 67 | 65 |

株価 個人的な購入価額

2,850円(2025.3.7)

時価総額381,700百万円(03/07)

配当利回り(会社予想)2.04%(03/07)

1株配当(会社予想)58.00円(2025/03)

PER(会社予想)(連)18.26倍(03/07)

PBR(実績)(連)1.73倍(03/07)

EPS(会社予想)(連)156.11(2025/03)

BPS(実績)(連)1,644.12

ROE(実績)(連)10.87%

自己資本比率(実績)(連)65.6%

直近5期の平均EPS:135円

進捗:94%(3Q)

需要・顧客構造(+10%):

ポテトチップス、フルグラは、低価格帯の商品であり、景気に左右されず、安定した業績を維持できそうです。

米国・中国に進出していますが、国内売上比率が8割と、内需に依存しています。

競争環境(+5%):

ポテトチップスは、カルビーと湖池屋で市場の大半を占めており、2社とも値上げ浸透により、利幅を拡大させています。売上規模ではカルビーが大きくリードしています。

ただ、スーパーのお菓子売り場を見ると、東ハト、明治製菓、山芳製菓などの商品もあります。また、ポテト由来のものだけでなく、コーン系スナック菓子の存在感も増しており、競争環境は厳しそうです。

ビジネスモデルの有望性(+5%):

広島市佐伯区にせとうち広島工場を建設する計画を決め、25年3月に完成を予定しています。投資予定額520億円なので、かなり規模が大きいです。湖池屋が岐阜に中部工場を建設していますが、100億円程度の投資なので、カルビーの投資規模の大きさに驚きます。

国内売上比率が8割近くあり、国内は少子高齢化で需要規模が縮小するので、競争環境が悪化しないか不安があります。

株主優待(+5%):

株主優待はありません。しかし、突然カルビーから優待が届くことがあるようです。ゲリラ点呼良いですね。

個人的な好み(+30%):

自己資本比率が65%と高く、実質無借金経営でキャッシュリッチなのが魅力的です。株主還元にも積極的です。

米国ペプシグループが大株主で、株主構成に偏りもないので、再編の可能性は低いと思います。

個人的な目標株価

PER135×14倍=1,890

PBR1,644×0.7倍=1,151

プレミアム1,520×1.1×1.05×1.05×1.05×1.3=2,516

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連記事

以上

コメント