最近、水産銘柄に興味があります。

ニッスイの大分海洋研究センターでは、完全養殖ブリの研究をしています。ブリは東シナ海で産卵します。卵から生まれた仔魚が1.5cmくらいに成長すると、流れ藻に付いてプランクトンを食べながら北上します。ブリ養殖は、この流れ藻(モジャコ)を漁獲し、生簀で成長させ、出荷しています。養殖ブリは天然のブリの産卵によって成り立っており、天然の種苗(モジャコ)の漁獲が不可欠です。ただ、天然のモジャコでは、個体差が大きく、最終的なブリの味が変わってくる可能性があります。

現在、人工種苗の供給量は天然種苗も2割程度です。人工種苗は美味しく病気になりづらいブリ個体を選抜育種でき、より付加価値の高いぶりを育てられるメリットがあります。

人類は、かつて猪を家畜化してブタに進化させました。ブリは自然界の遺伝的特性を残して、養殖されてきましたが、完全養殖ブリが何世代と続くと、ブリが全く別物になる可能性があります。天然種苗を捕獲せずに安定して、ブリを養殖できる点も良いと思います。

さて、スーパーでニッスイ食品を探していました。冷凍食品コーナーにニッスイ食品が多く置かれていました。水産業は、冷凍設備を多く有していたので、冷凍食品事業との相性も良いのだと思います。冷凍食品の市場は拡大しており、さらなる成長も期待できるので、調べました。

水産大手で加工・商事のほか日本・南米で養殖。

国内外で食品事業展開。

EPAなどファインも四季報

沿革

1911年 田村市郎が創立、下関港を根拠地としてトロール漁業の経営に着手

1943年 日本海洋漁業統制を設立

1949年 株式上場

1952年 戸畑工場にて魚肉ソーセージの本格的生産を開始

1982年 EPA(栄養補助食品)販売を開始

1988年 サケ養殖会社(チリ)を買収

2004年 黒瀬水産を連結子会社化

2005年 北米において家庭用の水産調理冷凍食品の事業を買収、17年、18年にも他の会社を買収

2006年 デンマークの会社へ資本参加

2015年 稚内東部株式会社を連結子会社化

2022年 ホウスイの全株式を売却、日水製薬(現・島津ダイアグのスティクス)の全株式を売却、日本水産からニッスイに社名変更

事業内容

・水産事業:漁撈事業、養殖事業、加工・商事事業

・食品事業:加工事業およびチルド事業

・ファイン事業:医薬原料、機能性原料(注1)および機能性食品(注2)などの生産・販売

・物流事業:冷蔵倉庫事業、配送事業、通関事業

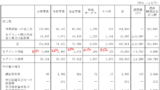

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 690,016 | 22,834 | 25,807 | 14,768 | 47.5 | 8.5 |

| 連21.3 | 656,491 | 18,079 | 22,750 | 14,452 | 46.5 | 9.5 |

| 連22.3 | 693,682 | 27,076 | 32,372 | 17,275 | 55.5 | 14 |

| 連23.3 | 768,181 | 24,488 | 27,776 | 21,233 | 68.2 | 18 |

| 連24.3 | 831,375 | 29,663 | 31,963 | 23,850 | 76.7 | 24 |

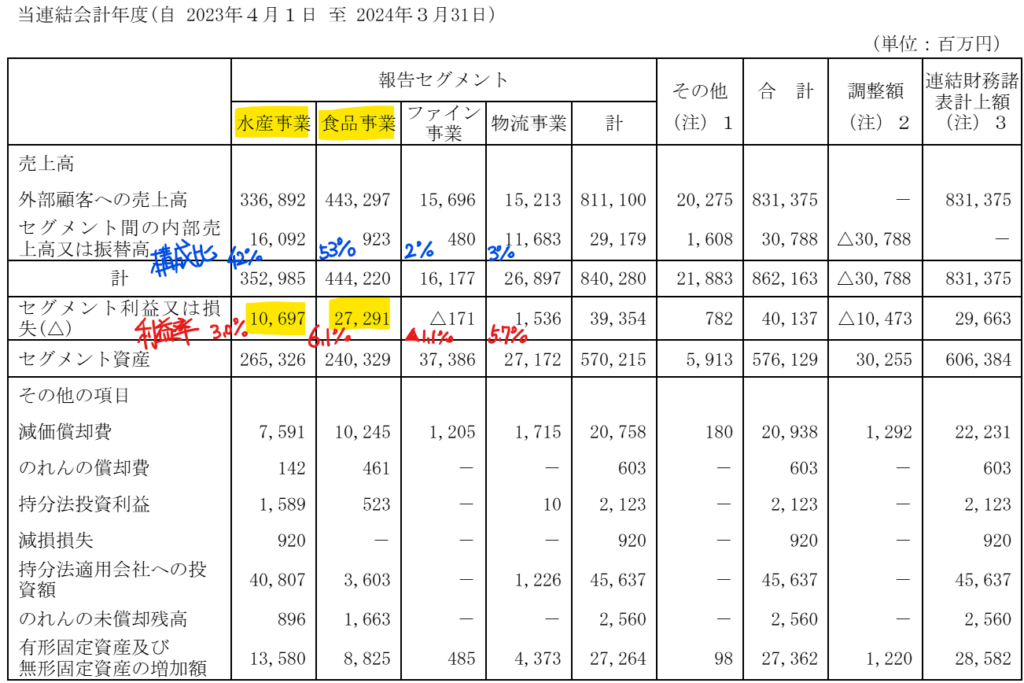

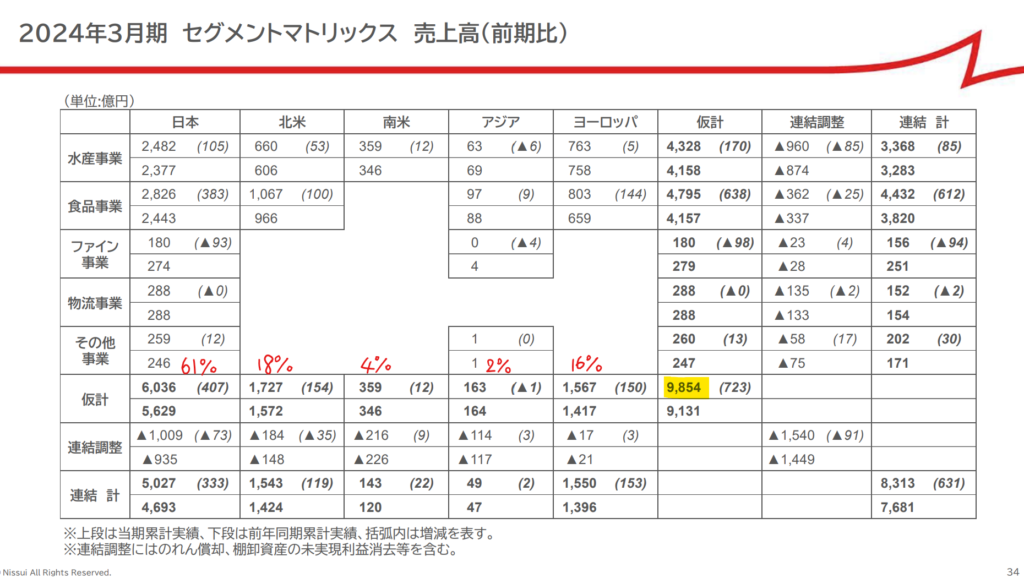

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金167(3%)

投資有価証券1,663(27%)

のれん26

投資有価証券322(5%)

負債

有利子負債2,123(35%)

純資産

自己資本比率41%

配当性向31%

利益剰余金1,547(26%)

その他有価証券評価差額金141(2%)

為替調整勘定300(5%)

損益計算

売上高

営業利益率3.6%

経常利益率3.8%

当期純利益率2.9%

投資有価証券売却益

前期20、当期32

前期関係会社株式売却益35

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 204 | 222 |

| 固定資産 に対する支出 | 209 | 252 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 3 |

| 配当金の支払 | 50 | 62 |

株価 個人的な購入価額

851.8円(2025.2.22)

時価総額266,128百万円(02/21)

配当利回り(会社予想)3.29%(02/21)

1株配当(会社予想)28.00円(2025/03)

PER(会社予想)(連)11.03倍(02/21)

PBR(実績)(連)1.01倍(02/21)

EPS(会社予想)(連)77.21(2025/03)

BPS(実績)(連)842.12(2025/03)

ROE(実績)(連)10.24%(2024/03)

自己資本比率(実績)(連)41.1%(2024/03)

直近5期の平均EPS:59円

進捗:82%(3Q)

需要・顧客構造(+10%):

水産物は、日常生活で食べられるので、景気の影響も少なく、安定した業績を維持できそうです。

海外比率が4割程度あり、海外地域の利益率も3.7%あるので安心です。

競争環境(▲5%):

水産業は、マルハニチロ、極洋、ニッスイ、マリンフーズ、ニチモウ、東洋水産がおり、競争環境はそこまで厳しくない気がします。一方、食品事業は参入障壁も低く競争環境は厳しそうです。

ビジネスモデルの有望性(+5%):

海外比率が4割あり、人口減少により市場が縮小している国内マーケットの中でも、冷凍食品事業は成長しているので、将来性に期待が持てます。

株主優待(+10%):

500株で3,000円分、1,000株で5,000円相当の自社製品がもらえるのは、魅力的です。

個人的な好み(+5%):

自己資本比率に少し物足りなさを感じます。ただ、日常生活で商品をよく目にしており、積極的に購入したいです。

個人的な目標株価

PER59×14倍=826

PBR842×0.7倍=589

プレミアム708×1.1×0.95×1.05×1.1×1.05=897

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント