5年前にアマノの株を保有していました。その頃は、駐輪場機器の拡大に期待しており、アマノの他に日本コンピュータダイナミクスの株も有していました。駐車場管理でシェアが高く、世界展開を進めており、成長も期待できると考え、調べてみました。

就業時間管理システムの国内最大手、『働き方改革』で注目。

四季報

駐車場管理で世界展開加速

沿革

1945年 横浜機器設立 タイムレコーダー、タイムスタンプ製造開始

1967年 株式上場

1973年 駐車場管理機器を発売

1982年 清掃機器を発売

1991年 米国シンシナティタイム(タイムレコーダー等時間管理機器及びパーキングシステムの製造・販売)を買収

2002年 オムロンから駐車場設備事業の営業権を譲受け

2013年 クレオの株式の一部を取得

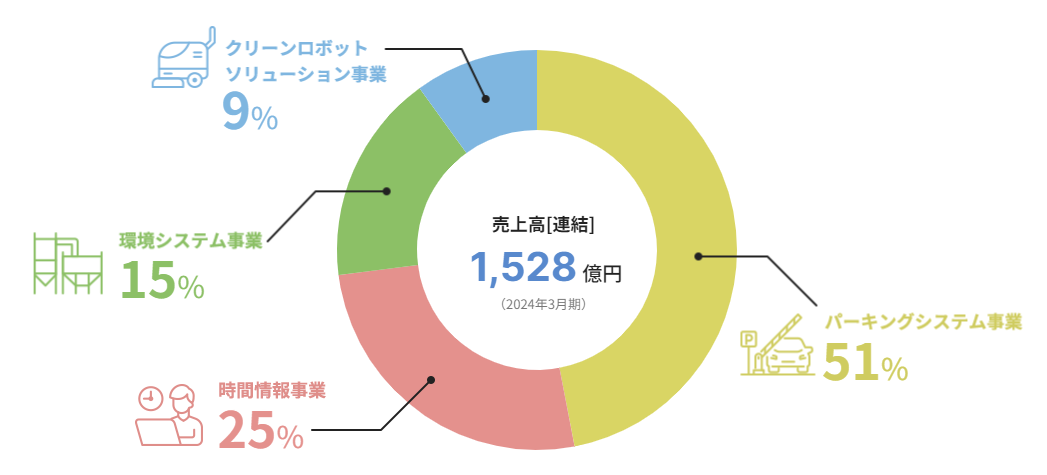

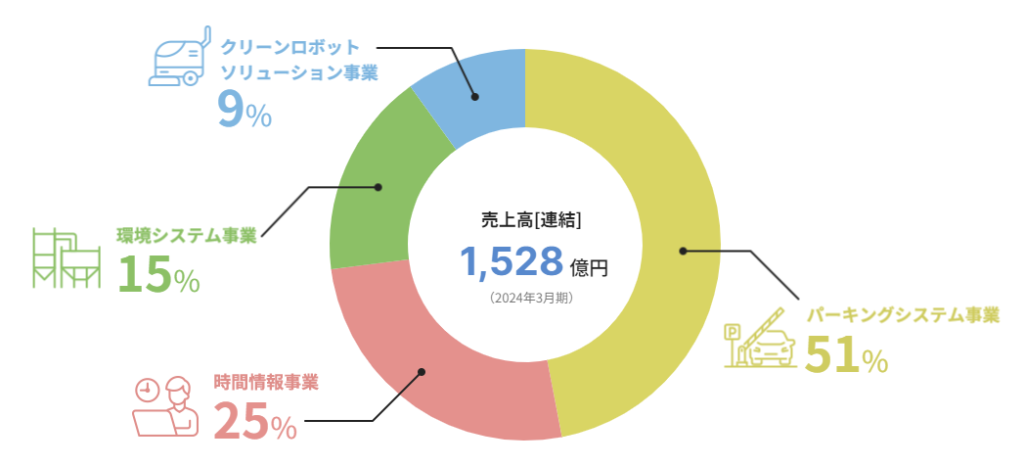

事業内容

| 事業区分 | 売上区分 | 主要製品 |

| 時間情報 システム事業 | 情報システム | 就業管理システム 人事管理システム 給与管理システム 入退室管理システム ICカードソリューション システムタイムレコーダー 就業・人事・給与クラウドサービス 時刻配信・認証サービス(デジタルタイムスタンプ) |

| 時間管理機器 | 勤怠管理ソフト付きタイムレコーダー コネクテッドタイムレコーダー 時間集計タイムレコーダー 時刻記録タイムレコーダー 電子タイムスタンプ パトロールレコーダー | |

| パーキングシステム | 自動料金精算システム 入出庫管理システム 駐車場管制システム 駐輪場管理システム 自動料金計算機(タイムレジ) 機械式立体駐車場管理システム インターネット駐車場情報案内サービス 駐車場運営受託 | |

| 環境関連 システム事業 | 環境システム | 産業用掃除機 汎用電子集塵機 ミストコレクター ヒュームコレクター 大型集塵システム 高温有害ガス除去システム 粉粒体空気輸送システム 環境設備監視/保全支援システム 脱臭システム 業務用空気清浄機 |

| クリーンシステム | 業務用掃除機 自動床洗浄機 清掃ロボット 路面清掃機 高速バフィングマシン ポリッシャー 清掃ケミカル用品 清掃用具 木材床研磨機器 清掃受託 電解水除菌洗浄システム アルカリ性電解水洗浄システム |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 133,084 | 16,168 | 16,864 | 10,567 | 141.4 | 84特 |

| 連21.3 | 113,598 | 9,934 | 11,017 | 7,248 | 97.1 | 65 |

| 連22.3 | 118,429 | 12,893 | 13,919 | 9,733 | 131.5 | 95記 |

| 連23.3 | 132,810 | 15,787 | 16,960 | 11,288 | 154.4 | 110 |

| 連24.3 | 152,864 | 19,567 | 20,855 | 13,141 | 182.5 | 135 |

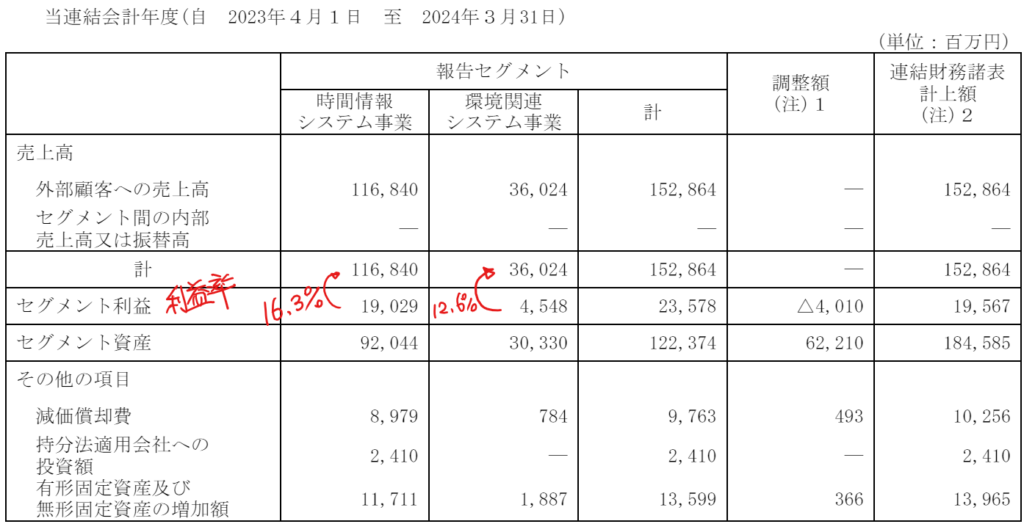

セグメント

財務諸表 単位:億円(%:資産もしくは売上に対する比率)

資産

現金預金626(34%)

有形固定資産311(17%)

のれん19(1%)

投資有価証券168(9%)

負債

有利子負債138(7%)

純資産

自己資本比率69%

配当性向75%

利益剰余金945(51%)

自己株式▲127(▲7%)

損益計算

売上高

営業利益率12.8%

経常利益率13.6%

当期純利益率8.6%

投資有価証券評価損

前期2、当期17

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 90 | 103 |

| 固定資産 に対する支出 | 44 | 59 |

株主還元

| 前期 | 当期 | |

| 自己株式の取得 | 25 | 37 |

| 配当金の支払 | 74 | 88 |

株価 個人的な購入価額

4,154円(2024.6.28)

時価総額318,437百万円(06/28)

配当利回り(会社予想)3.37%(06/28)

1株配当(会社予想)140.00(2025/03)

PER(会社予想)(連)20.54倍(06/28)

PBR(実績)(連)2.33倍(06/28)

EPS(会社予想)(連)202.21(2025/03)

BPS(実績)(連)1,779.42(2025/03)

ROE(実績)(連)10.58%(2024/03)

直近5期の平均EPS:141円

需要・顧客構造(+20%):

駐車場機器製品、駐車場管理受託事業を有しており、安定した業績を維持できそうです。コロナ禍でも赤字転落せず、清掃機器など競争力の高い製品を有していると思います。時間管理・環境システム事業も競争力があり、安定した収益を継続できそうです。

競争環境(+10%):

駐車場機器は日本信号、新明和工業、サイカパーキング、高見沢サイバネティックスなど競合他社は多いですが、アマノのシェアは高く信頼性も高く競争力がありそうです。

ビジネスモデルの有望性(+5%):

海外売上比率は41%で、利益比率が17%と、海外比率が高いものの海外の利益率は良くないようです。海外事業の利益率の改善、海外市場の拡大余地はありそうです。

株主優待(+%):なし

個人的な好み(+20%):

自己資本比率が高く、盤石な財務となっています。連結配当性向40%以上、総還元性向55%以上、純資産配当率2.5%以上を目標としており、株主還元に積極的で、安定的に配当が期待できる点も魅力的です。

個人的な目標株価

PER141×14倍=1,974

PBR1,779×0.7倍=1,245

プレミアム1,610×1.2×1.1×1.05×1.2=2,677

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント