エアトリが3%スターフライヤー、スカイマークの株を有しているのを知りました。LCCとのつながりを強化していることが分かります。旅行需要が高まると感じており、調べました。

航空券予約サイト『エアトリ』運営。

旅行に加えてメディアやオフショア開発、投資事業も展開四季報

沿革

2007年 東京都渋谷区道玄坂にオンラインによる旅行事業を行う目的で設立

2009年 航空券の卸売等の事業を営むアイ・ブイ・ティの全株式を取得し子会社化

2017年 メルマガ事業で最大手のまぐまぐを子会社化

2018年 海外高校受けんオンライン販売最大手のエアトリインターナショナル(旧DeNAトラベル)を子会社化

事業内容

| 事業 | 事業内容 |

| (オンライン旅行事業) エアトリ旅行事業 | 航空券・旅行・ホテル商材に関する以下のサービスを展開。 ・BtoCサービス/自社直営サイトのご案内 ・BtoBtoCサービス/旅行コンテンツ OEM提供のご案内 |

| (オンライン旅行事業) 訪日旅行事業・Wi-Fiレンタル事業 | 訪日旅行のお客様に向けた以下のサービスを展開。 ・キャンピングカーレンタル、Wi-Fiレンタル ・コンサルティングサービス、コンシェルジュアプリ ・観光情報メディア広告 |

| (オンライン旅行事業) メディア事業 | お客様の生活をあらゆるシーンでより便利にするため、以下のサービスを展開。 ・メルマガ・WEBメディア |

| (ITオフショア開発事業) | ベトナムの開発拠点で、ITエンジニアによる高品質なソフトウェア開発サービスを提供。 |

| (投資事業) | 以下を軸としたグループ内事業ポートフォリオの構築。 ・成長企業への投資を通じて投資先企業との協業等によるシナジーの追及 ・旅行業界の再編機運を捉えたM&Aの推進 ・継続的な事業規模拡大を目指した積極的投資の推進 ・旅行事業に続く事業成長に向けたM&Aの推進 ・旅行周辺領域の一部事業売却の検討 |

| (オンライン旅行事業) 地方創生事業 | テクノロジーの力で地域経済の課題解決を行うため、以下のサービスを展開。 ・交流人口拡大を実現する観光テック ・人手不足対策・シフト管理効率化のHRテック |

| (オンライン旅行事業) クラウド事業 | 宿泊業界の業務効率改善に向けた以下のサービスを展開。 ・宿泊プラン一括管理ツール「かんざしクラウド」 ・AI搭載のくちこみ一括管理ツール「くちこみクラウド」 ・競合一括見えるツール「ぜにがたクラウド」 ・写真一括管理ツール「クラウド転送シャシーン」 ・カスタマーサクセスサービス「ばんそうクラウド」 ・キャンセル料回収自動化ツール「わきざしクラウド」 |

| (オンライン旅行事業) マッチングプラットフォーム事業 | フリーランスや副業人材と企業をつなぐマーケティング領域特化型ジョブマッチングプラットフォームを展開。 ・マーケティング領域特化型ジョブマッチングプラットフォーム「JOB DESIGN」 ・マーケティング領域特化型ハイクラス転職支援サービス「JOB SELECTION」 |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇20.9 | 21,241 | -8,994 | -9,190 | -8,692 | -433.8 | 10 |

| ◇21.9 | 17,524 | 3,142 | 3,043 | 2,372 | 112.2 | 10 |

| ◇22.9 | 13,510 | 2,193 | 1,979 | 1,901 | 85.9 | 10 |

| ◇23.9 | 23,162 | 2,398 | 2,318 | 1,489 | 67.0 | 10 |

| ◇24.9 | 26,635 | 2,401 | 1,942 | 2,084 | 93.1 | 10 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金及び現金同等物96(33%)

有形固定資産4(1%)

のれん14(5%)

無形資産13(5%)

負債

有利子負債43(15%)

純資産

自己資本比率48%

配当性向11%

利益剰余金82(29%)

損益計算

売上高

営業利益率9.0%

当期純利益率7.8%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 7 | 7 |

| 固定資産 に対する支出 | 9 | 10 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 2 | 2 |

株価 個人的な購入価額

1,132円(2025.1.6)

時価総額25,347百万円(15:30)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2025/09)

PER(会社予想)(連)50.69倍(15:30)

PBR(実績)(連)1.84倍(15:30)

EPS(会社予想)(連)22.33(2025/09)

BPS(実績)(連)614.37(2025/09)

ROE(実績)(連)15.81%(2024/09)

自己資本比率(実績)(連)47.7%(2024/09)

直近4期の平均EPS:83円

進捗:-

需要・顧客構造(+5%):

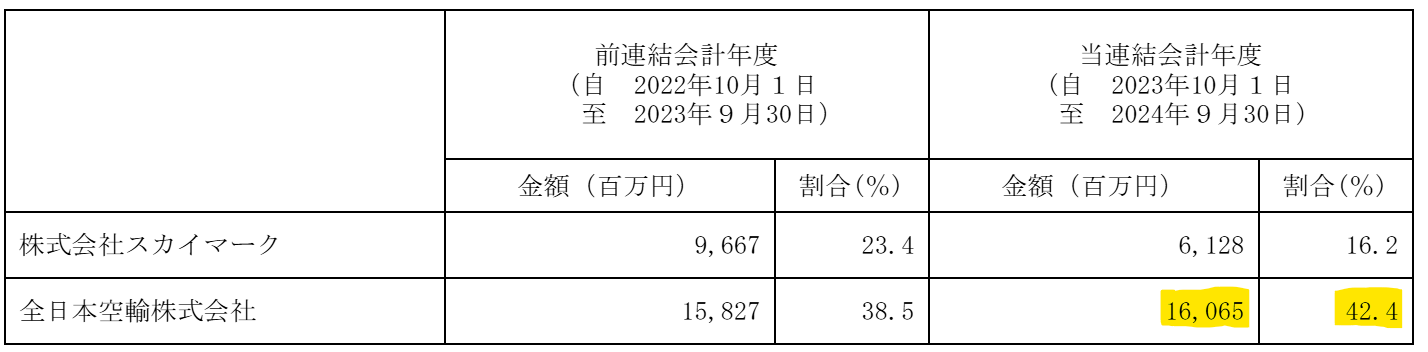

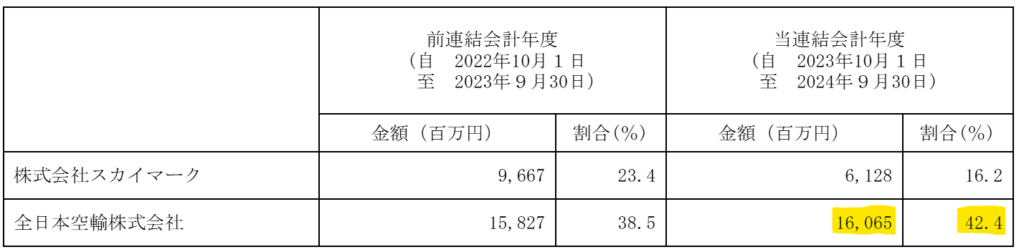

航空券の売上が中心であり、販売先の42.4%がANA、16.2%がスカイマークとなっています。

ANAが最も売上高が多いのは意外でした。航空会社が割安チケットを販売しなくなったとしても、航空会社毎にチケット料金が違っているので比較する意義はあるので、景気に左右されず、一定の利益を得ることができそうです。

競争環境(▲20%):

チケット比較サイトは、スカイスキャナー、エクスペディア、トラベルコ、リアルチケット、ローチケなどの複数あり、参入障壁も低く、競争環境は厳しそうです。エアトリは、1路線につき2,000円程度の手数料を取っており、スカイスキャナーなど他の比較サイトと比べて、競争力がなさそうです。

ビジネスモデルの有望性(▲10%):

チケット比較サイトに支払う手数料を考えると、航空会社のサイトから直接申し込みをする方が、航空会社も旅行者も得だと思います。入り口は、比較サイトを利用する人も徐々に航空会社のサイトから直接申し込むようになるので、将来性はあまりないと思います。

株主優待(+30%):

3月と9月末に持株数に応じてエアトリのポイントがもらえます。500株なので60万円ほど必要ですが、優待利回りが2.6%(長期で2.9%)になるので、利用者にとって魅力的な優待です。1,000株が最も優待利回りが高くなります。

| 500株以上 | 1年未満: 8,000ポイント 1年以上: 8,800ポイント |

| 600株以上 | 1年未満:11,000ポイント 1年以上:12,100ポイント |

| 700株以上 | 1年未満:13,000ポイント 1年以上:14,300ポイント |

| 900株以上 | 1年未満:16,000ポイント 1年以上:17,600ポイント |

| 1,000株以上 | 1年未満:18,000ポイント 1年以上:19,800ポイント |

| 2,000株以上 | 1年未満:20,000ポイント 1年以上:22,000ポイント |

| 5,000株以上 | 1年未満:25,000ポイント 1年以上:27,500ポイント |

個人的な好み(▲10%):

航空会社で飛行チケットに大きな差はないので、比較サイトを利用するメリットを感じません。ANAやJALのコードシェア便という形で、割安チケットを販売する形が航空会社にとっても利用者にとっても良いと思います。

個人的な目標株価

PER83×14倍=1,162

PBR614×0.7倍=430

プレミアム796×1.05×0.8×0.9×1.3×0.9=704

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント