筆記用具の会社って海外展開しているのですね。

三菱鉛筆も海外比率が5割超で、パイロットも7割超です。業績も良く、魅力的な業種だと思い調べてみました。

筆記具首位。

四季報

ボールペン主力で、万年筆、文具も。

欧米等の海外売上比率高く、現地生産も積極的

沿革

1918年 万年筆の製造、販売開始

1961年 株式上場

1927年 シャープペンシル製造、販売開始

1972年 貴金属・宝飾品類製造、販売開始

2023年 マークスグループHDの株式を取得

事業内容

| セグメントの名称 | 主要な事業内容 |

| 日本 | 筆記具等のステイショナリー用品、玩具、リング等の貴金属アクセサリー、セラミックス部品等の製造、仕入及び販売 |

| 米州 | 筆記具等の製造及び販売 |

| 欧州 | 筆記具等の製造及び販売 |

| アジア | 筆記具等の販売 |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.12 | 103,057 | 19,325 | 20,362 | 14,270 | 361.8 | 60 |

| 連22.12 | 112,850 | 21,244 | 22,633 | 15,773 | 399.9 | 90 |

| 連23.12 | 118,590 | 19,003 | 20,840 | 13,661 | 346.3 | 100 |

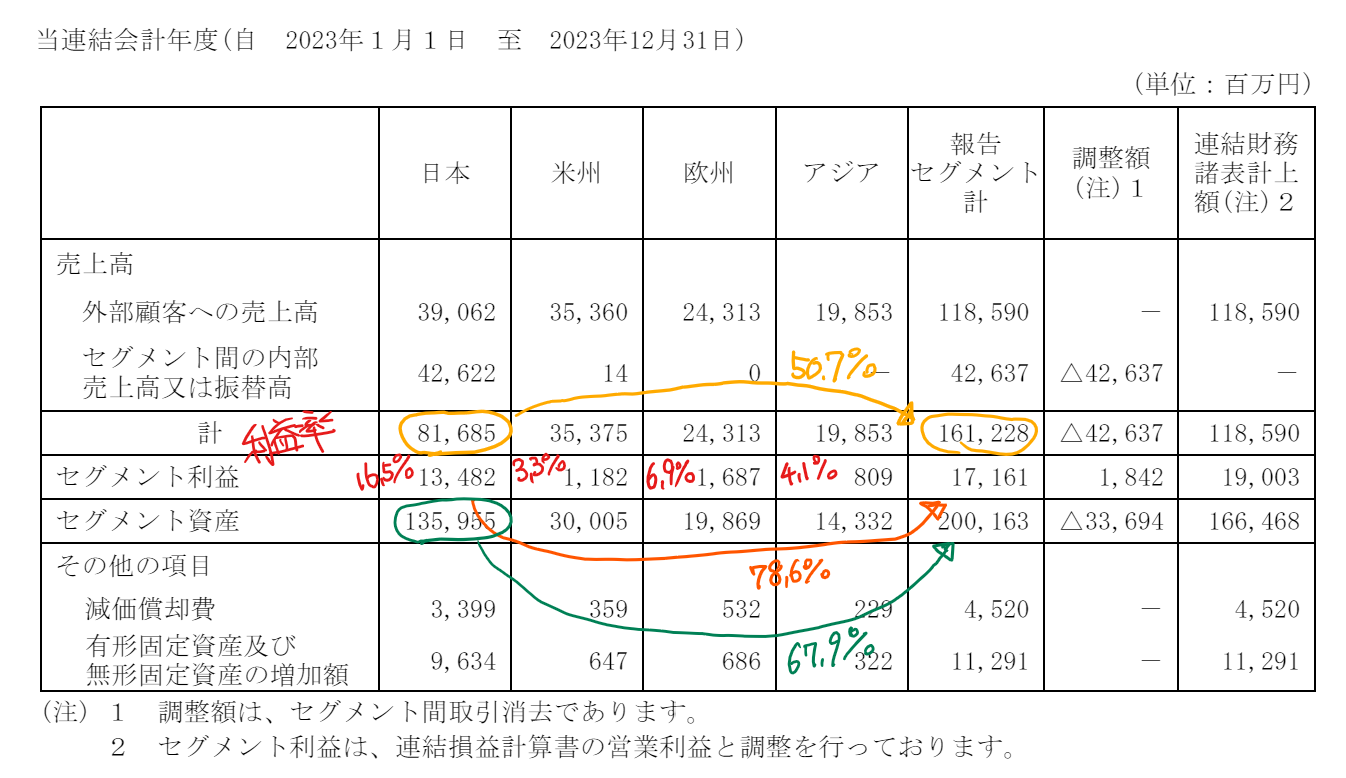

セグメント

財務諸表

資産

現金預金392(24%)

有形固定資産379(23%)

投資有価証券79(5%)

負債

有利子負債26(1.6%)

純資産

自己資本比率78%

配当性向29%

利益剰余金1,291(78%)

損益計算

売上高

営業利益率16%

経常利益率17.6%

当期純利益率11.5%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 38 | 45 |

| 固定資産 に対する支出 | 43 | 90 |

株価 個人的な購入価額

4,320円(2024.6.21)

時価総額180,638百万円(06/21)

配当利回り(会社予想)2.45%(06/21)

1株配当(会社予想)106.00(2024/12)

PER(会社予想)(連)12.17倍(06/21)

PBR(実績)(連)1.28倍(06/21)

EPS(会社予想)(連)354.88(2024/12)

BPS(実績)(連)3,378.22(2024/12)

ROE(実績)(連)11.06%(2023/12)

自己資本比率(実績)(連)78.3%(2023/12)

直近5期の平均EPS:339円

進捗:19%(1Q)

需要・顧客構造(+10%):

国内売上比率が5割と海外比率が高いです。国内固定資産比率が7割なので、輸出比率が高く、円安の恩恵がありそうです。

利益を見ると、国内事業の利益率が16.5%と海外を凌駕し、利益に占める国内割合も8割程度と、海外売上比率が高いものの利益は国内で稼いでいます。

競争環境(+20%):

筆記用具はコクヨ・トンボ鉛筆・パイロットコーポレーション・ぺんてる・ゼブラ・三菱鉛筆など競合が多く、海外勢も含めると競争環境が厳しそうです。

しかし、パイロットの筆記用具の性能は非常に高く、私のように多少高くてもパイロット製のペンを使う層は多く、競争力が高そうです。

ビジネスモデルの有望性(+10%):

欧州で事業展開をしているマークスを22年度に約10億円で買収しました。インド・インドネシアなど海外展開を強化しており、さらなる成長に期待が持てます。

株主優待(+2%):

持株数に応じて、株主優待がもらえ、魅力的です。ただ実用筆記具セットには、あまり魅力を感じられません。

| 100株以上 | 実用筆記具セット |

| 500株以上 | 小売基準価格2,000~3,000円(税抜き)の筆記用具及び実用筆記用具セット |

| 1,000株以上 | 株主限定仕様筆記具及び実用筆記具セット |

個人的な好み(+10%):

自己資本比率が高く、財務が盤石であり、キャッシュリッチな会社です。直近10期に赤字期は無く、利益水準も高水準を維持できており、安心感があります。

新しい代表取締役の出身大学が同じ明治大学であり、親近感もあります。

個人的な目標株価

PER339×14倍=4,746

PBR3,378×0.7倍=2,365

プレミアム3,555×1.1×1.2×1.1×1.02×1.1=5,792

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連記事

以上

コメント