電線関連は、東京オリンピック・大阪万博頃に集中的に設備投資を行っており、旺盛な更新需要が期待できます

また、タツタ電線は、スマホ向けの機能性フィルム事業で高い技術を持っており、5G向けにフィルムの成長も期待できます

株価も1月に年初来最高値を更新し注目を集めています

ひかこのブログ(アメーバ)でも

「タツタ電線」の記事のアクセス数が増加しています

詳しく調べました

総合電線メーカーの中堅。

電子材料で電磁波遮蔽フィルムが利益柱に。

新規事業を育成中(四季報)

沿革

1945年 設立

1947年 電線製造・販売開始

1954年 株式上場

1989年 高力銅合金線(FA等向け)製造・販売開始

1981年 漏水検知システム製造・販売開始(日本の高層ビルのほとんどで採用されているようです)

2000年 電磁波シールドフィルム販売開始

2002年 建設・電販向け電線販売事業を行う住電日立ケーブル(汎用電線)に参画

2004年 株式交換により、中国電線工業を完全子会社化

2017年 株式追加取得により、立井電線を完全子会社化

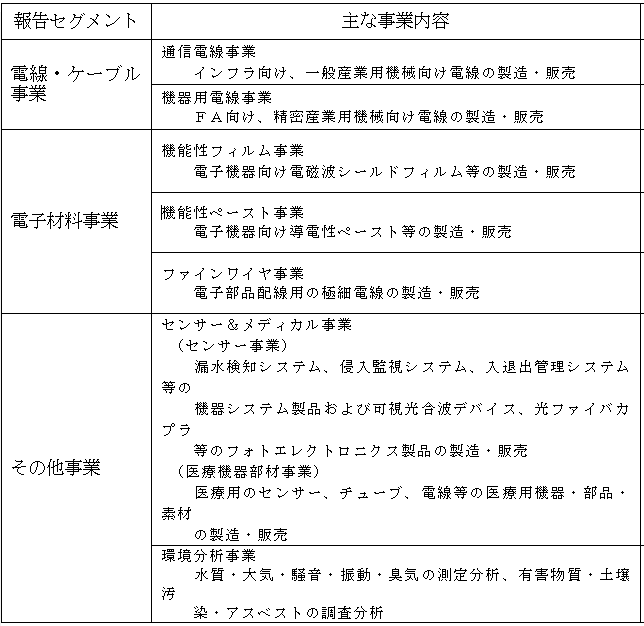

事業内容

業績(直近5期)

| 業績 | 売上高 | 営業 利益 | 経常 利益 | 当期 利益 | 一株益 (円) | 一株配 (円) |

| 連16.3 | 52,510 | 4,424 | 4,557 | 2,952 | 46.3 | 12 |

| 連17.3 | 49,114 | 4,286 | 4,368 | 3,324 | 52.8 | 12 |

| 連18.3 | 55,194 | 5,047 | 5,219 | 3,677 | 59.5 | 15 |

| 連19.3 | 57,995 | 4,067 | 4,087 | 2,926 | 47.4 | 16 |

| 連20.3 | 58,171 | 3,781 | 3,917 | 2,740 | 44.4 | 18 |

売上高は490-590億円で増加傾向です

赤字期はなく、利益率も高いです

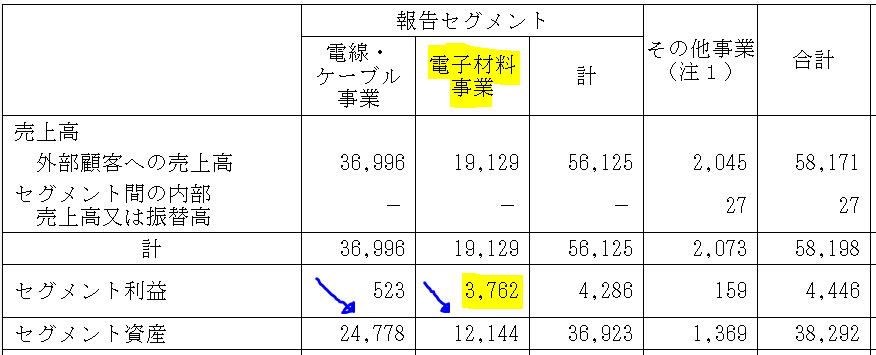

セグメント

電子材料事業が大半の利益を稼いでいます

2020年度も電子材料事業の好調さは継続しています

財務諸表(2020年3月期)

資産

現金預金14億円(3%)

有形固定資産156億円(28%)

負債

・利子負債10億円(2%)

付き合い程度に借入を行っているだけで、ほぼ無借金経営です

純資産

自己資本比率80%

配当性向41%

利益剰余金362億円(66%)

自己株式▲25億円(▲4%)

損益計算

売上高

営業利益率6.5%

経常利益率6.7%

当期純利益率4.7%

・前期本社移転費用1億円

新本社事務所は、旧本社に隣接する場所に建設しています。本社は工場に隣接しており、近鉄奈良線の若江岩田という大阪の中心部から遠いので、旧本社売却による益はなさそうです。

キャッシュフロー

・投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,676 | 1,836 |

| 固定資産 に対する支出 | 3,595 | 2,241 |

電子材料事業(機能性フィルム事業、機能性ペースト事業)の能力増強及び開発投資等への投資ウェイトが高くなっています

株価 個人的な購入価額

777円(2021.1.17)

2.32%(01/15) 配当利回り(会社予想)

18.00(2021/03)1株配当(会社予想)

(連) 20.87倍(01/15) PER(会社予想)

(連) 1.05倍(01/15) PBR(実績)

(連) 37.23(2021/03)EPS(会社予想)

(連) 737.95(2020/03)BPS(実績)

・直近5期の平均EPS:50円

・進捗:63%(2Q)

需要・顧客構造(+5%):

電線事業

通信・電力会社は景気ではなく、定期的に更新等を続けるので、安定した収益を稼ぐことができそうです

電子材料事業

中核の機能性フィルムはスマホなどの携帯通信機器に使われるため、世界における需要動向に左右されそうです

ただ、スマホの買替需要は、短期的には、個人消費支出の増減の影響を受けそうですが、1-3年程度の中長期的には故障や既存スマホの陳腐化により、消費者の買替意欲が湧くので、安定してそうです

(地域ごとの売上高)百万円

| 日本 | 中国 | 韓国 | その他 アジア | その他 | 合計 |

| 39,651 | 11,162 | 2,744 | 4,550 | 61 | 58,171 |

競争環境(+10%):

電線事業

電線は住友電気工業、フジクラ、昭和電線HD、日立金属など巨大企業が群雄割拠しており、競争環境は厳しそうです

ただ、タツタ電線の売上高の2割を住電日立ケーブル(住友電気工業、日立金属・タツタ電線の3社の出資により設立、電線・ケーブルを販売する会社)が占めています。住電日立ケーブルを通じ、業界内で実質的なカルテルが形成され、国内の電線更新需要が減少しても、存続が脅かされるほどの価格競争にはならなそうです。

電子材料事業

研究開発費1,548百万円のうち、1,300百万円を電子材料事業が占め、電子材料事業の技術力向上に力を入れています。

タツタテクニカルセンター新設や、仙台工場の立ち上げなど大型の設備投資を進めており、他の企業が参入する余地は少なそうです

ビジネスモデルの有望性(+20%):

電線事業

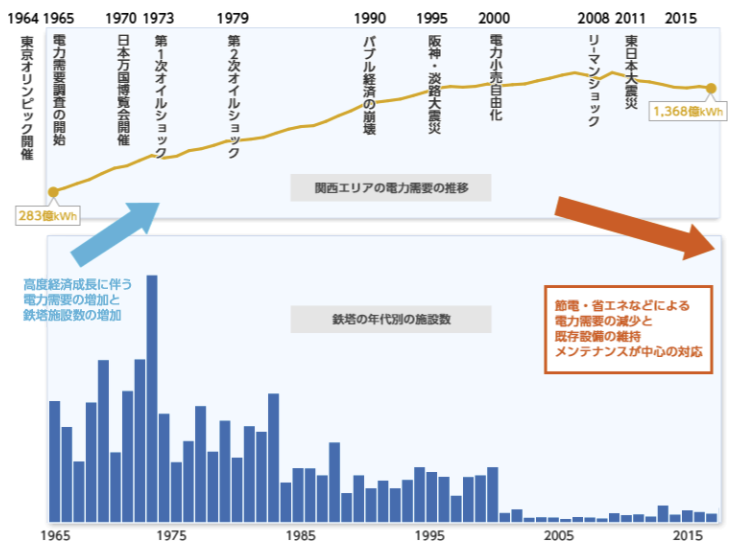

国内の人口は減少し、インフラ投資である電線は先細りのイメージがありました。しかし、近年、更新需要への期待で電線関連が活気づいています。

国内の鉄塔・電線は1960-1980年の東京オリンピック・日本万博開催頃に集中的に設備投資を行っています。2000年以降は節電・省エネなどによる電力需要の減少と既存設備の維持メンテナンスが中心の対応となっていました。

鉄塔・電線の耐用年数は長いといえども、50年を経過すると、修繕費が嵩んだり、自然災害が激甚化したりするので、電線の建て替えや電線の巻替えなど更新需要が増加しそうです

電子材料事業

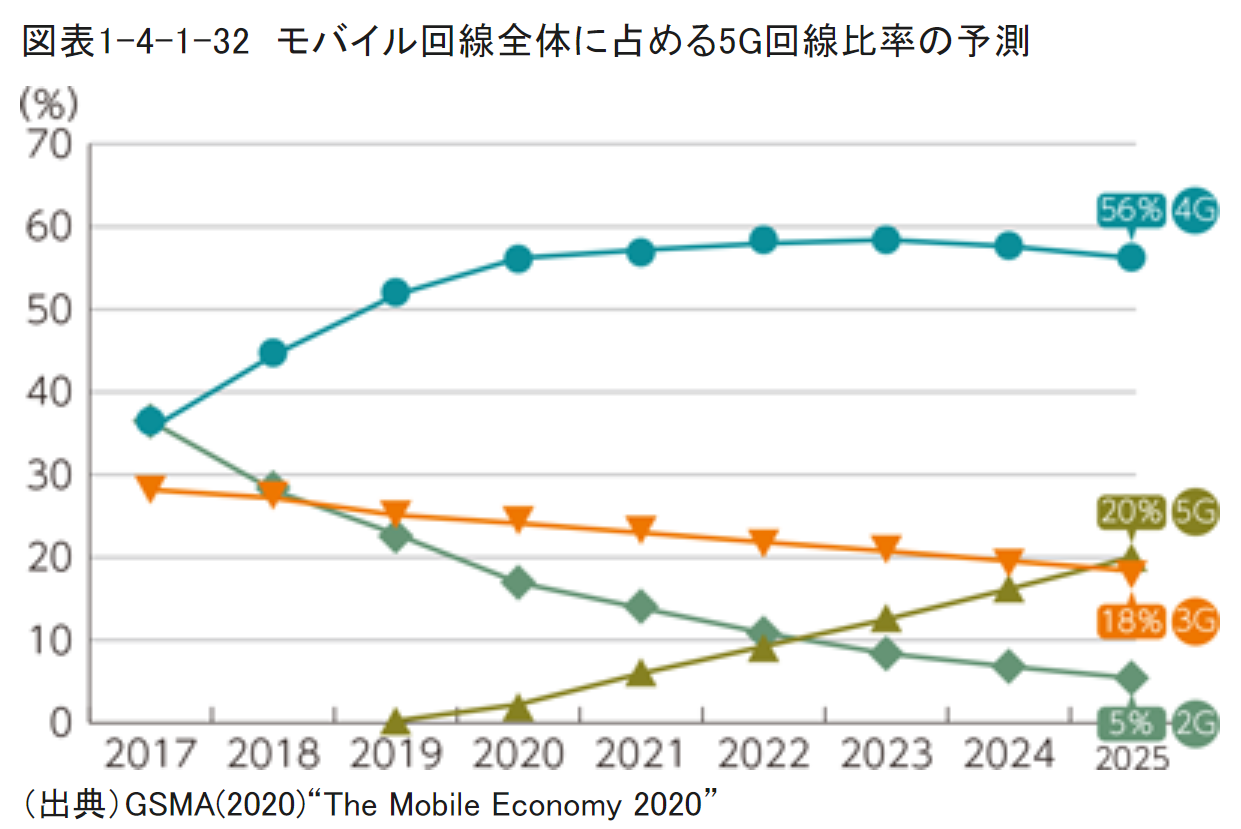

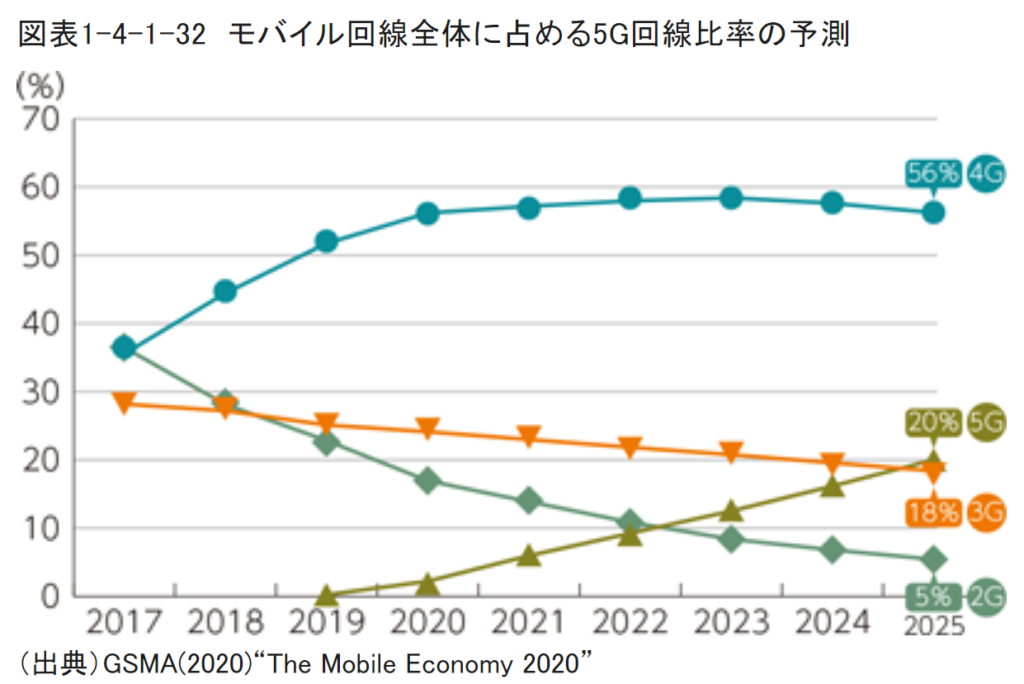

機能性フィルムで高いシェアを持っており、5Gでも高い成長が期待できます

5G回線は、2025年には2割まで拡大が期待されており、スマホ端末の更新も必要であり、タツタの高機能な電磁波遮蔽フィルムも伸びると思います

株主優待(+%):

なし

個人的な好み(+10%):

自己資本比率が高く、現金保有比率が高く、実質的には無借金経営なのが、魅力的です

5G関連銘柄は、多くの人が注目しており、投資信託・機関投資家からの長期の資金も入りやすいので、株価も安定して推移しそうです

個人的な目標株価

PER50×14倍=700

PBR738×0.7倍=517

プレミアム608×1.05×1.1×1.2×1.1=927

過去の電線ブログ

2018.11.4

フジクラ(5803)

2019.4.29

東京特殊電線(5807)

以上

コメント