こんにちは!先月、日本証券アナリスト協会認定アナリスト(CMA)に登録したひかこです。

証券アナリストとして頑張ってブログ書くぞ!と意気込んでいた所、日本株が暴落しています。東京エレクトロンがストップ安になるなんて誰が予想したのでしょうか?

私も連日の株価暴落の渦中の栗を拾い、保有しているTOPIX(東証株価指数)先物がロスカットに狩られるところでした。

リスク管理が甘く、慢心していた自分の態度を反省しています。

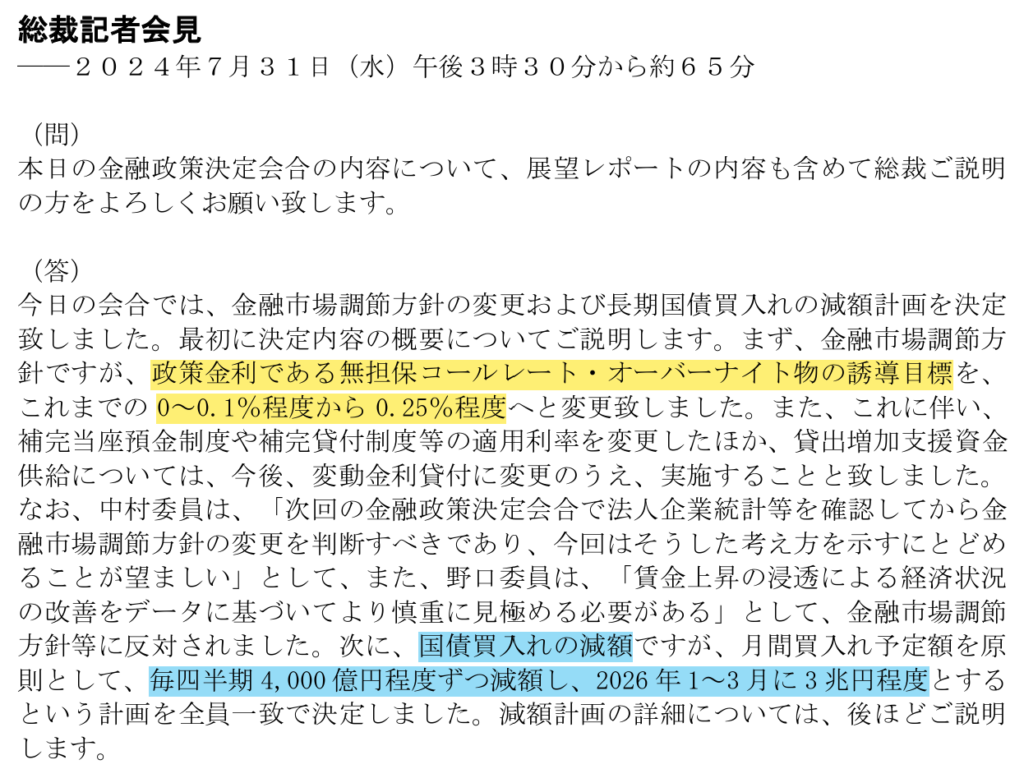

さて、今回の日本株の暴落きっかけは日銀の政策変更なのですが、政策内容以上に株価が反応していると思います。今後の資産運用のため、2024年7月31日の日銀総裁記者会見の影響について分析します。

金融政策決定会合の変更点

今回の日銀の政策変更は政策金利の変更、国債買入削減の2点です。

①政策金利の変更(+0.25%利上げ)では、無担保コールレート・オーバーナイト物の誘導目標を0~0.1%→0.25%程度へ変更しています。

②国債買入の減額では、毎四半期4,000億円減額し、2026年1~3月に3兆円/月に減額するとしています。

影響について単純なモデルで見ていきましょう!

1.政策金利の変更(+0.25%利上げ)

借り手の負担増加

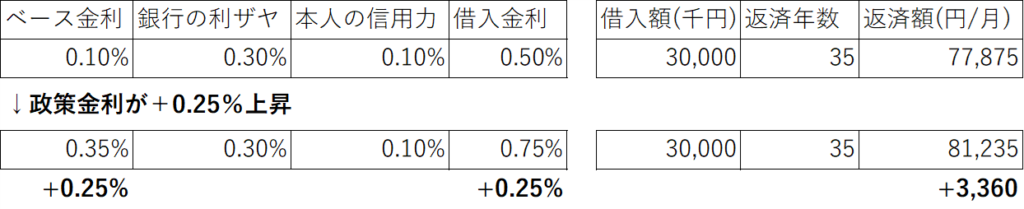

政策金利の上昇によってお金を借りる人の負担が増加します。住宅ローンが身近でしょう。

住宅ローンは政策金利であるベース金利、銀行の利ザヤ、その人の与信率によって、借入金利が決まります。政策金利はベース金利なので、利上げにより借入金利全体の利率が引き上げられます。

仮に銀行から30,000千円を変動金利で住宅ローンを組んだ場合、

借入金利0.5%で35年ローンを組むと、月々の返済額は77,875円となります。政策金利が+0.25%上昇して、0.75%になると返済額は81,235円/月となり、月々の返済額が3,360円増加します。

1日に換算すると112円の負担増です。私は毎朝コンビニでアイスコーヒー120円を買っているので、利上げ影響分節約しようともうと、コンビニのコーヒーをネスレのインスタントコーヒーに変える必要がありそうです。

借り手にとって負担が増えるので、住宅ローンを組む人が減り、住宅が売れなくなります。また、すでに住宅ローンを組んでいる人は、可処分所得が減少し消費活動が抑制されます。利上げは企業業績にとってマイナスに働きます。

株価の割引現在価値の低下

次にベース金利の上昇は、直接的に株価の下落要因になります。株価はその会社が将来にわたり生み出す利益を投資家の要求利回りで割り引くことで算出されます。政策金利の上昇は、投資家の要求利回りを引き上げるので、企業が努力を行い同じ利益水準を維持できたとしても株価は下落します。

1年後に100円がもらえる権利の現在価値を考えてみましょう。

割引利率10%→100÷1.1=91

割引率20%→100÷1.2=83円

と割引率(利率)が上がると100円もらえる権利の現在価値が下がります。

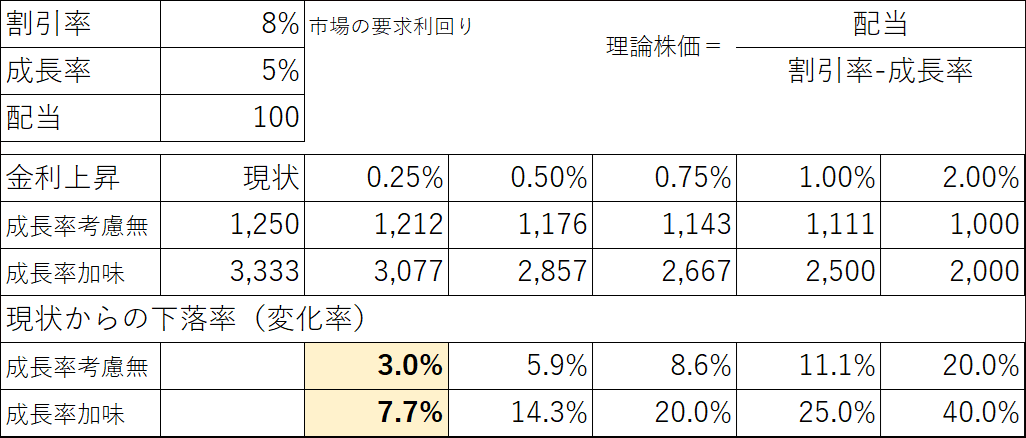

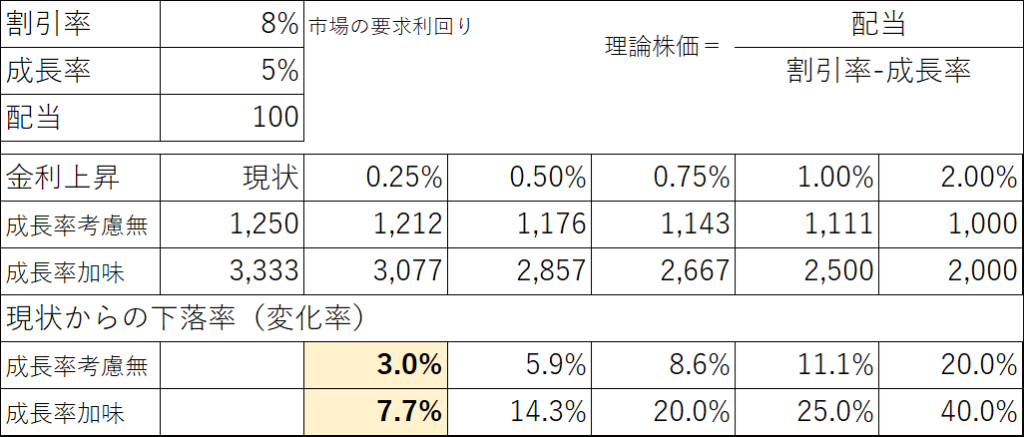

株価の理論値である配当割引モデル(定率成長モデル)を見てみましょう。

市場の要求利回りである割引率が8%で、配当が毎年100円もらえる会社で、5%成長率を加味しない場合と加味した場合の株価を計算しました。

成長率の高い企業は、翌期以降の配当額が増加していくため、成長率0%の企業と比べると株価が高くなります。成長率0%の場合株価は1,250円となり5%の成長率5%3,333円になります。成長率が高い企業の株価が高くなるのですね。

金利が上昇した場合、どちらの場合も株価は下落するものの下落幅は、成長率が高い企業が大きくなります。下落率は約2倍差があります。

今回の日経平均の下落も、半導体を中心としたグロース株(成長株)の下落が大きかったです。これは、成長率の高い企業の方が、金利上昇の感応度が高いためだと思います。それにしても時価総額10兆円超の東京エレクトロンがストップ安になるなんて想像もしていませんでした。

しかし、成長企業の下落率が高いとはいえ、5%成長率の企業の利上げによる下落率が7.7%なので、株価が2割以上下落するのは異常だと思います。他の要因があったのでしょう。

このモデルでいえば、10%超の下落は、下げ過ぎなので、買いに走っても良いと感じました。

2.国債買入の減額

政策金利の変動がアナウンスメント効果と呼ばれる一方、量的緩和はダイレクトに市場の通貨供給量を調整する政策なので、市場への影響が大きいです。

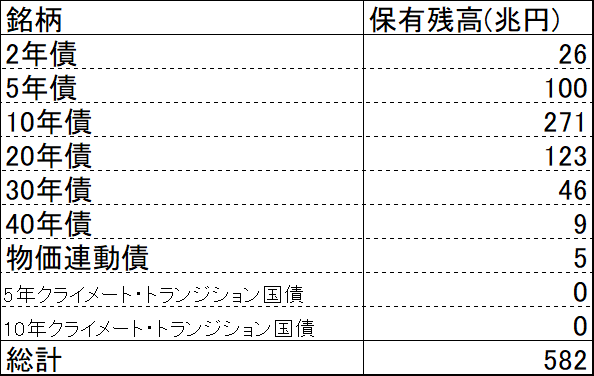

日銀の国債保有残高

日本銀行が保有する国債の銘柄別残高を集計しました。

日銀は国債を582兆円保有しています。10年債が特に多くなっています。

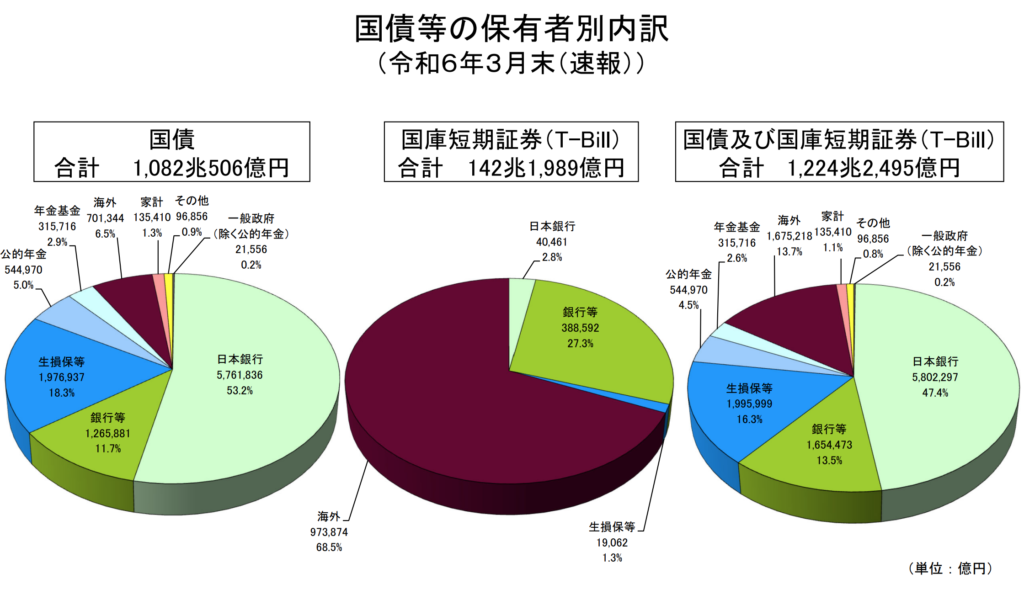

次に日本国の国債保有者別内訳をみると、

保有者の47.4%を日銀が占め、国債の大口の買い手となっています。

今回の日銀の国債買入の減額は、国債保有残高の増加スピードが落ちるという事なのでしょうか?

いいえ、国債は償還があるので、償還される国債よりも、多く買入を行わないと自動的に残高が減少します。4月から7月末までは約6兆円/月の国債買い入れを行っており、国債残高は2兆円増加しました。償還タイミングにもよりますが、買入額約3兆円/月に減額すると、国債保有残高は減少していきます。

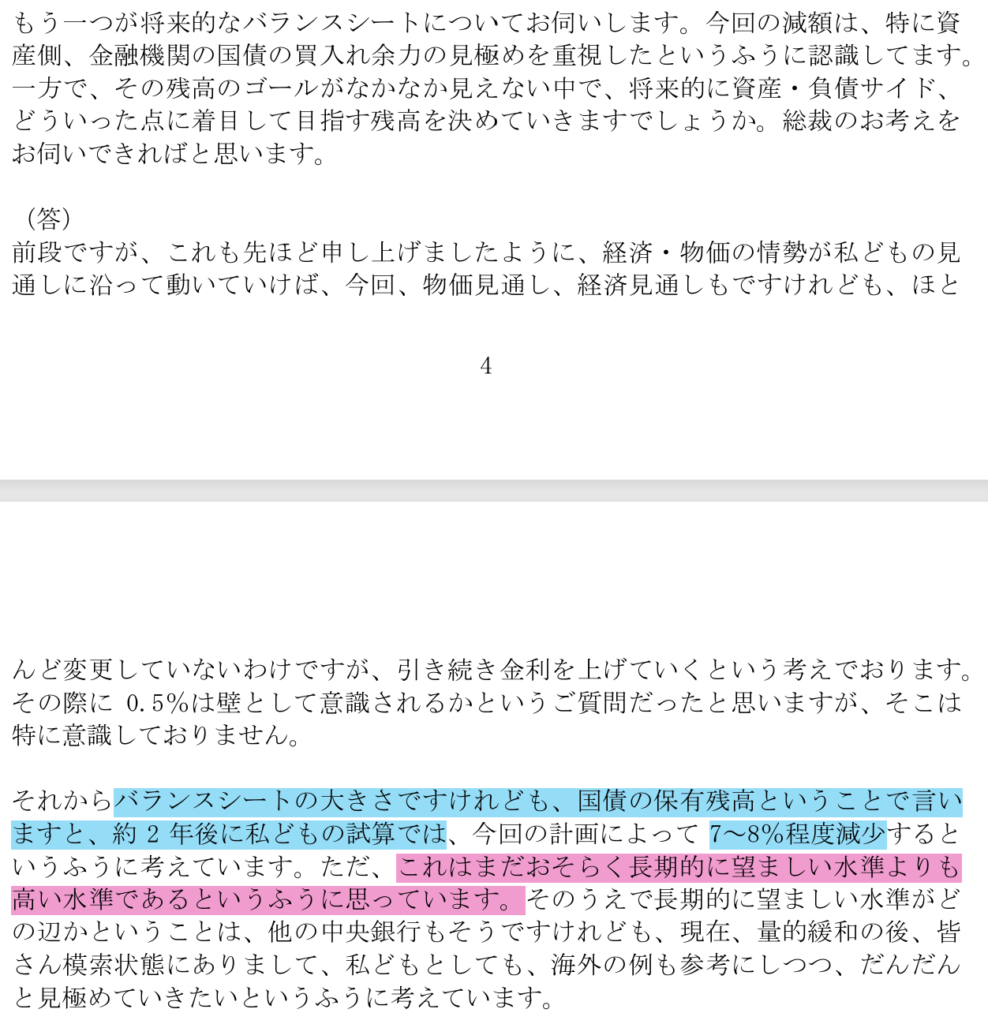

総裁記者会見では、

2026年で国債保有残高を7~8%程度現在の水準よりも減少させると言っています。40兆円ほど削減するイメージです。ただ、減少すると言っても、まだまだ高いという認識を持っているようです。

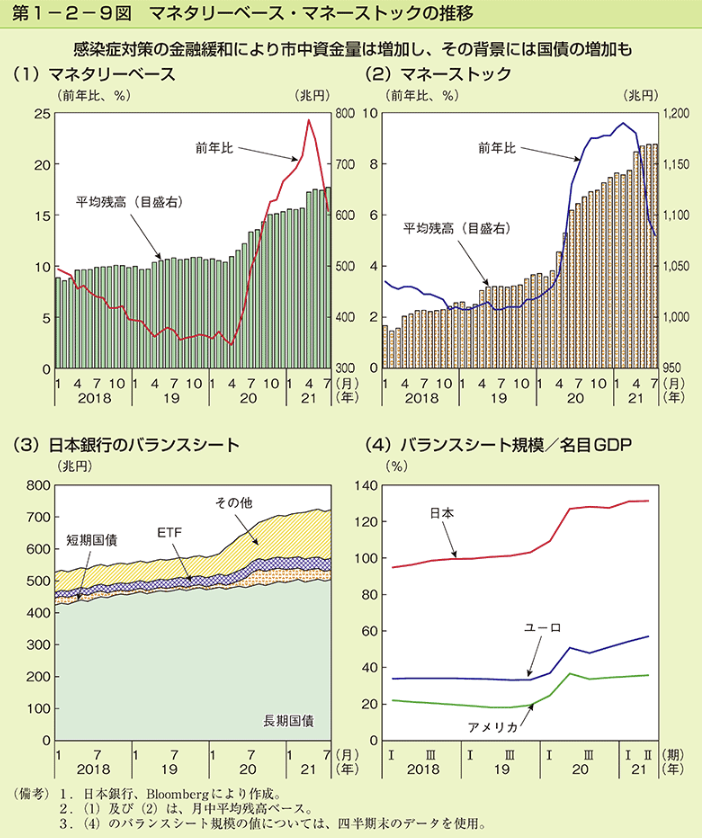

通貨供給量マネーストック

コロナ禍でマネーストックが大幅にしています。このマネーストックはM2(現金預金+預金通貨+準通貨+譲渡性預金)と定義されているものだと思います。2024年6月末のM2が1,257兆円なので、21年7月よりも100兆円ほど増加しています。

時系列での増加ペース、バランスシート規模/名目GDPの日本・ユーロ・アメリカの比較を行うと、確かにマネーストックが膨張しており、総裁が縮減を叫ぶ気持ちもわかります。

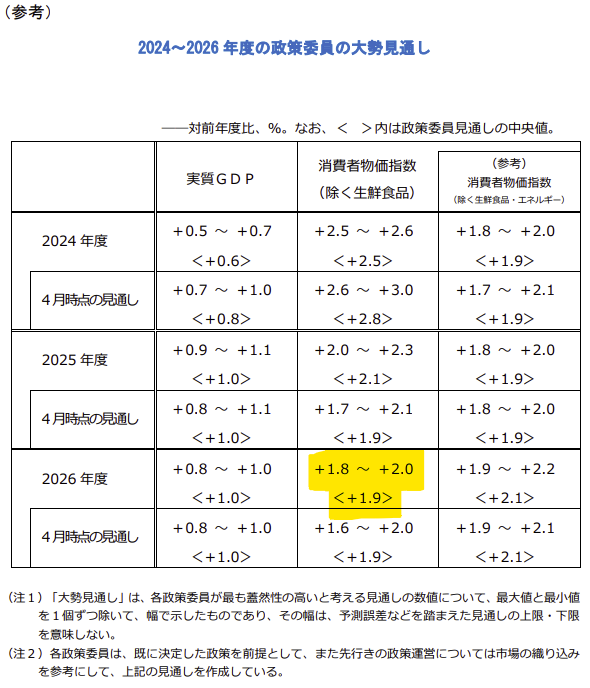

しかし、日本はマネーストックが多くても、家計で死蔵しているストックが多く、継続して物価2%も実現できていません。2024年8月1日の経済・物価情勢の展望の消費者物価指数の26年度の見通しは、1.9%です。

2%を裕に超える水準ではないのに、利上げというのは時期尚早すぎると思います。

マネー供給量を増やし、物価上昇圧力をさらに高める必要があると感じます。マネーストック増加により、貨幣の価値を強制的に下げ、インフレ圧力を強めなければ、デフレに逆戻りしてしまうと思います。

さて、日銀の国債保有残高縮減により、マネーストックはどう変化するのでしょうか?

国債保有高だけ見れば、10%以内の縮減なので、株価の下落が大きすぎる気がします。

結論

今回の株価の暴落は行き過ぎだと思います。今回のショックにより、日銀は次回以降追加利上げを打ちづらくなったと思います。また、信用取引を行い過度なリスクを取っていた人が少なくなるとみて、徐々に株価が上昇していくとみています。

利上げの影響は株価10%程度の下落だとみているので、日本株を長期で買い持ちしようと思います。

投資判断は自己判断でお願いします。以上

コメント