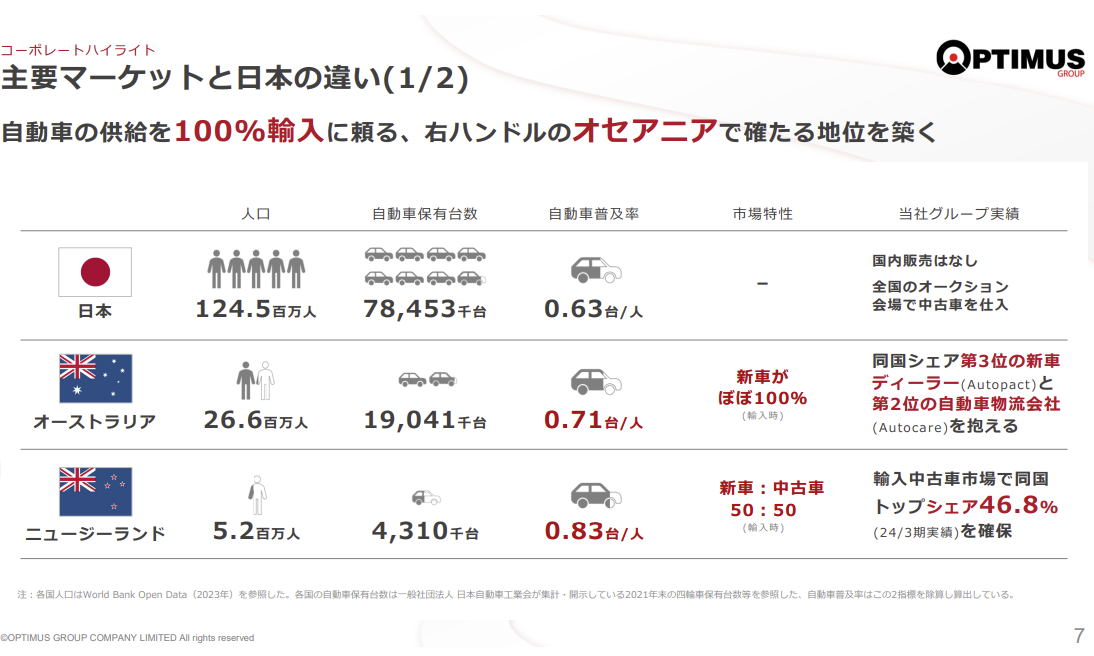

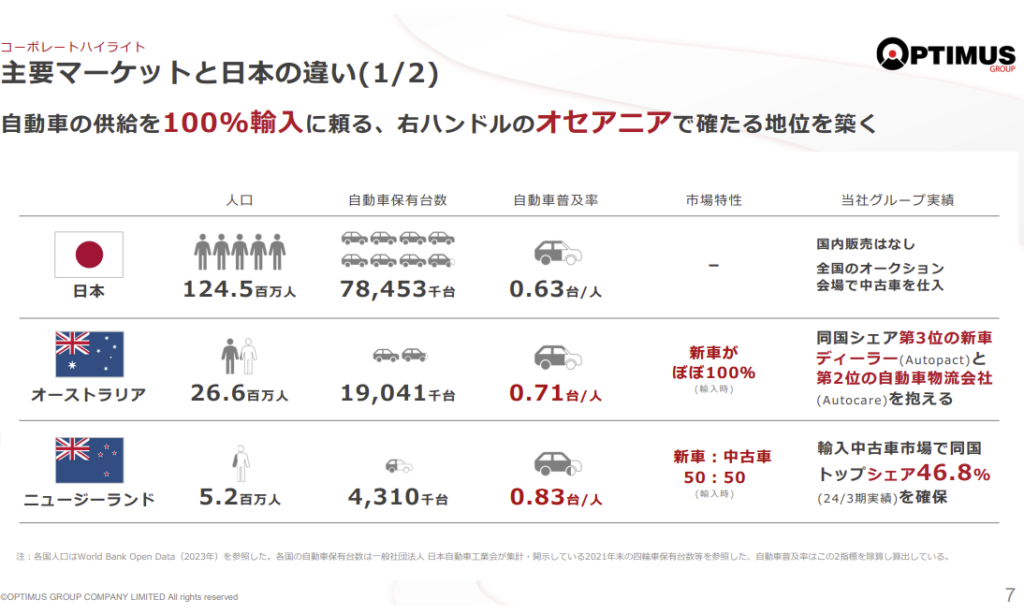

家族で台湾旅行をしました。台湾ではトヨタ・ホンダ・日産といった日本車が半分以上を占めていましたが、車は右側通行で左ハンドルでした。現地のニーズに合わせて、輸出専用車として生産して輸出していたり、台湾の工場で生産していたりするのだと思います。

実は、日本と同じ、左側通行で右ハンドルの国は、イギリス、アイルランド、オーストラリア、ニュージーランド、インド、香港、ケニア、南アフリカなど少なく、世界の中ではマイナーです。日本の中古車は海外に輸出されていると言いますが、ハンドルが逆の国だと運転しづらく、車の価値は下がってしまいそうです。

オプティマスグループは日本と同じ右ハンドルのオセアニア向けに中古車の輸出を行っています。ダイヤモンドザイで注目銘柄に挙げられており、気になったので調べてみました。

オセアニアなど海外向け自動車総合サービス事業。

中古車の輸出、物流、検査など。

豪州新車も四季報

沿革

1988年 日貿を設立し、水産食品の輸出入事業を開始

1989年 ニュージーランド向けの中古自動車輸出事業を本格開始

2017年 株式上場

2023年 大手新車ディーラーグループAutopact Pty Ltdの株式を取得し連結子会社化

事業内容

ニュージーランドモデル:

日本から中古自動車を輸出し、船積前の清掃・検査・検疫、海上輸送、現地での整備・輸入車検に至る一貫したサービスにより現地ディーラー顧客に商品をお届けし、更にディーラーの販売促進に資する消費者向けオートローンや自動車取引のオンライン広告サイトの運営、消費者向け車検・修理・部品販売を以て同国の自動車社会に最善な商品・サービスを提供

オーストラリアモデル:

ニュージーランドと市場構造が異なり新車中心の市場であるため、新車販売や国内で生じる中古自動車の仕入・販売事業をプラットフォームとして周辺事業へ展開し、オーストラリア独自のビジネスモデルを構築

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3* | 45,538 | 3,071 | 3,072 | 2,544 | 48.7 | 11.7 |

| 連23.3* | 54,953 | 2,997 | 2,702 | 2,312 | 42.7 | 13.3 |

| 連24.3* | 123,934 | 6,889 | 5,235 | 2,854 | 50.9 | 17.5 |

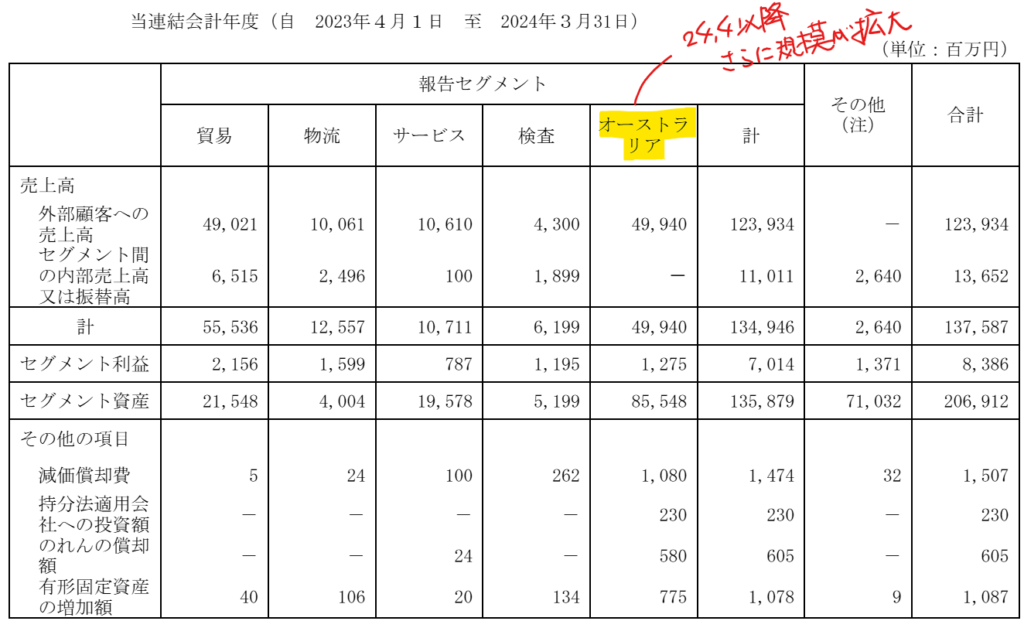

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金162(12%)

棚卸資産332(24%)

のれん224(16%)

負債

有利子負債992(72%)

純資産

自己資本比率14%

配当性向34.5%

利益剰余金163(12%)

損益計算

売上高

営業利益率5.6%

経常利益率4.2%

当期純利益率2.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 5 | 15 |

| 固定資産 に対する支出 | 3 | 11 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 7 | 8 |

株価 個人的な購入価額

401円(2024.11.25)

時価総額30,798百万円(15:30)

配当利回り(会社予想)4.49%(15:30)

1株配当(会社予想)18.00円(2025/03)

PER(会社予想)(連)8.48倍(15:30)

PBR(実績)(連)1.01倍(15:30)

EPS(会社予想)(連)47.28(2025/03)

BPS(実績)(連)398.78(2025/03)

ROE(実績)(連)15.67%(2024/03)

自己資本比率(実績)(連)14.2%(2024/03)

直近5期の平均EPS:35円

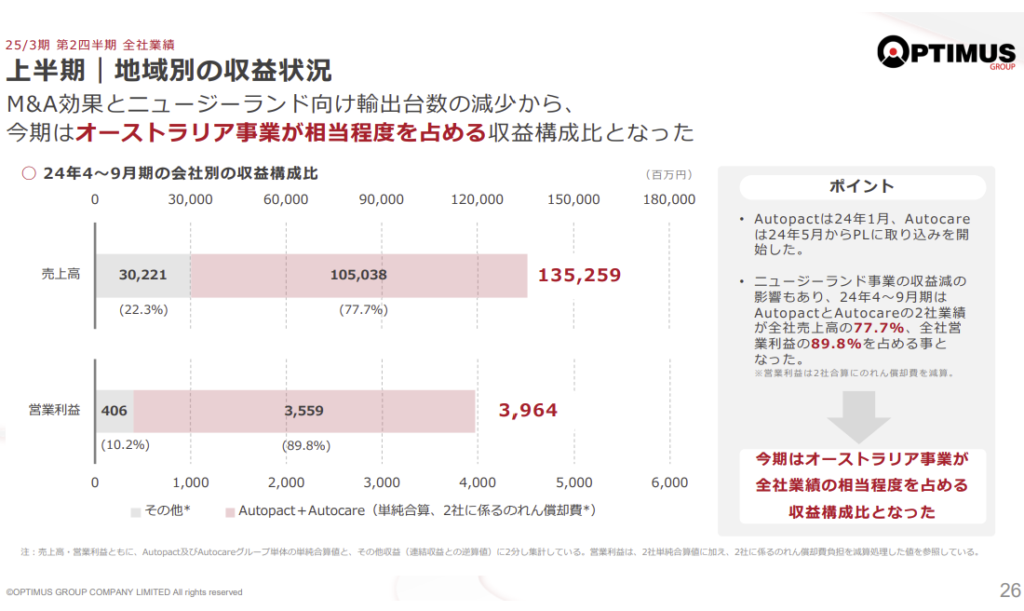

進捗:18%(2Q)

需要・顧客構造(▲10%):

ニュージーランドで中古車販売、オーストラリアで新車販売をしています。車という高額品を扱っているので、ニュージーランドとオーストラリアの景気に業績が大きく左右されそうです。

競争環境(+10%):

中古車自動車の輸出は、参入障壁が低く、競争環境は厳しいです。ただ、オプティマスグループは、物流・検査といった輸出に関する関連事業を有しており、中古自動車の輸出市場の拡大による恩恵がありそうです。

ビジネスモデルの有望性(+20%):

オーストラリア・ニュージーランドは人口・経済が成長しており、市場の拡大とともにオプティマスの成長にも期待が持てます。

株主優待(+%):なし

個人的な好み(▲10%):

2024年5月に第三者割当増資を行い、3割ほど株式数が増加しました。オーストラリアの自動車販売会社の買収でB/Sが膨らみ、財務の脆弱性が増していたので、正しい選択だったと思います。ただ、自己資本比率は24年9月末時点で17.6%と物足りなさを感じます。

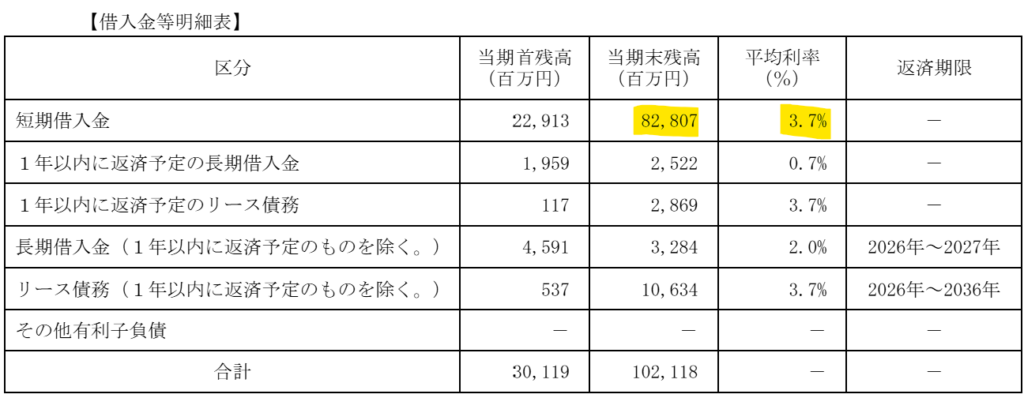

有利子負債の額も大きく、短期借入金の金利が高すぎると思います。海外の自動車販売事業に要する資金を外貨建てで借り入れているためだと思いますが、景気減速による業績悪化に耐えられない水準だと思います。

個人的な目標株価

PER35×14倍=490

PBR399×0.7倍=279

プレミアム385×0.9×1.05×1.2×0.9=411

財務リスクが高い銘柄ですが、100株4万円と購入ハードルが低いので、100株だけ保有しても良いと感じました。

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント