ヨンキュウを購入してからというもの、水産業関連の銘柄ばかり調べています。

世界的な健康志向の高まりから、水産業、特に水産養殖業の成長に期待が持てます。海洋養殖池には網が使われており、日東製網は歴史も長く、技術力も高いと感じました。東証スタンダードで時価総額が小さく、流動性が低いという不安がありますが、調べました。

合繊製無結節網の最大手。

漁網と漁労機器が主力。

タイ拠点軸に東南アジアなど海外開拓へ注力

沿革

1910年 普通綟網製造販売の目的で設立

1939年 株式上場

1987年 チリの子会社現地法人を設立

2005年 マルハニチログループの泰東製綱から事業の一部を譲受け

2010年 丸紅の子会社から事業の一部を譲受け

2012年 タイに子会社現地法人を設立

2017年 CNKの株式を取得

2024年 福山新工場完成

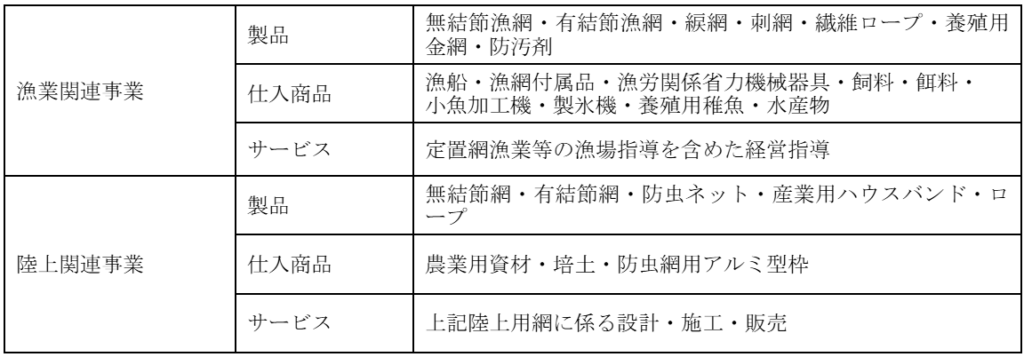

事業内容

漁業用・陸上用無結節網及び綟網・ロープ等の製造・販売並びに漁労関係省力機械器具等の商品、水産物の仕入販売を主な事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.4 | 18,373 | 370 | 544 | 190 | 73.5 | 50 |

| 連23.4 | 19,300 | 275 | 496 | 50 | 19.6 | 50 |

| 連24.4 | 20,899 | 431 | 836 | 546 | 210.9 | 50 |

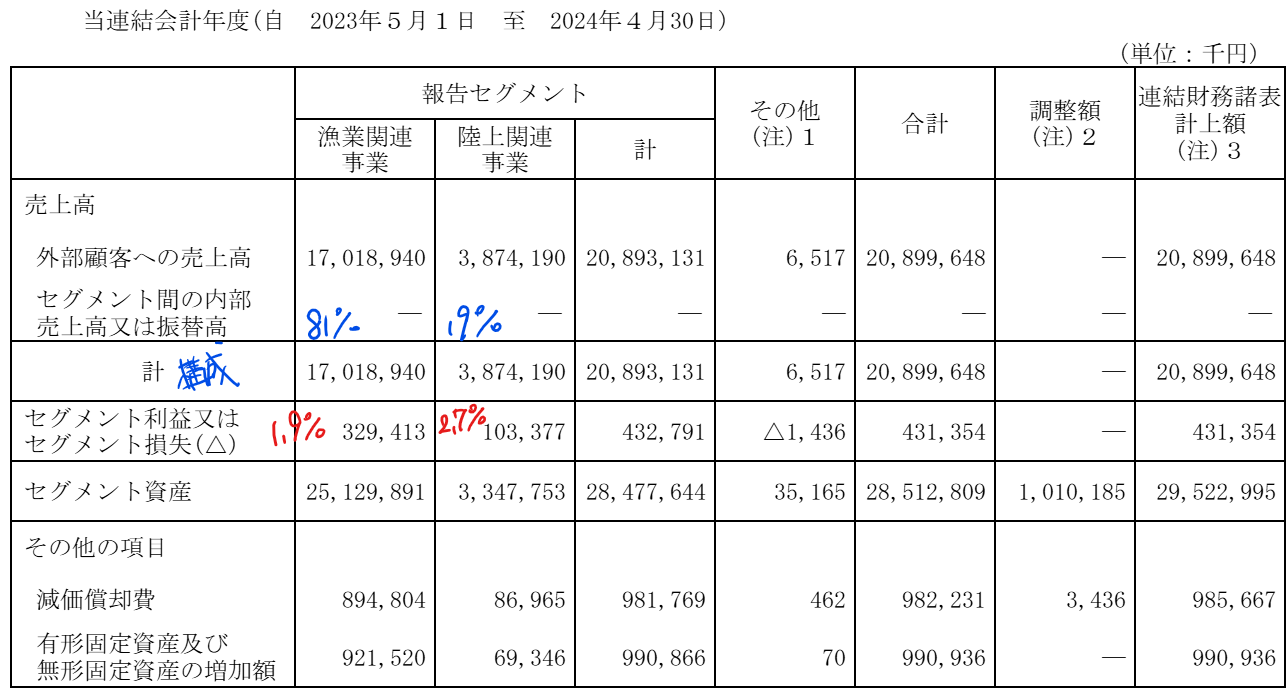

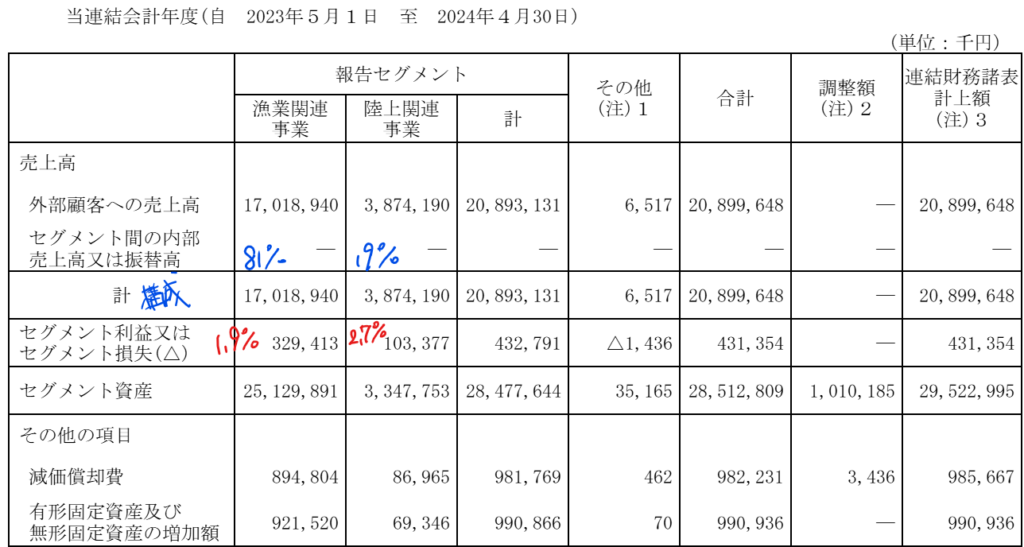

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金14(5%)

有形固定資産116(39%)

のれん0.9

長期営業債権11(4%)

負債

有利子負債165(56%)

純資産

自己資本比率22.9%

配当性向23.7%

利益剰余金49(17%)

損益計算

売上高

営業利益率2.1%

経常利益率4.0%

当期純利益率2.6%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 10 | 10 |

| 固定資産 に対する支出 | 16 | 9 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 1 | 1 |

株価 個人的な購入価額

1,621円(2025.2.28)

時価総額4,223百万円(14:27)

配当利回り(会社予想)3.08%(14:27)

1株配当(会社予想)50.00円(2025/04)

PER(会社予想)(連)12.01倍(14:27)

PBR(実績)(連)0.60倍(14:27)

EPS(会社予想)(連)134.96(2025/04)

BPS(実績)(連)2,682.63(2025/04)

ROE(実績)(連)8.36%(2024/04)

自己資本比率(実績)(連)22.9%(2024/04)

直近5期の平均EPS:115円

進捗:102%(2Q)

需要・顧客構造(▲5%):

製網は漁業の設備投資に大きく左右され、水産業界の景気による増減が大きそうです。

海外展開をしていますが、売上高・有形固定資産ともに国内が9割を超えており、内需に依存しています。

競争環境(+20%):

日東製網は漁網の総合メーカーとしてあらゆる網種を有しています。製網は日東製網、桃井製網、横山製網、栗原製網、岡田製網所、粕谷製網などが製造しており、日東製網以外は非上場会社です。資本金から推測するに、日東製網の規模が圧倒的に大きいです。

日東製網は、研究開発の支出額も多く、無結節網の高い技術も有しているので、競争力は高そうです。

ビジネスモデルの有望性(▲5%):

内需に依存しており、人口減少、働き手不足による水産業の先細りを懸念しています。

株主優待(+%):なし

個人的な好み(▲20%):

自己資本比率が23%と少し物足りなさを感じます。スタンダード上場で時価総額が40億円程度で、株式の流動性が低いので、購入には消極的です。

個人的な目標株価

PER115×14倍=1,610

PBR2,683×0.7倍=1,878

プレミアム1,744×0.95×1.2×0.95×0.8=1,511

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント