楽天証券の割安銘柄紹介で見つけました。

半導体の素材に使われているようで、熊本の半導体工場新設、円安の追い風を受けて、成長が期待できると感じました

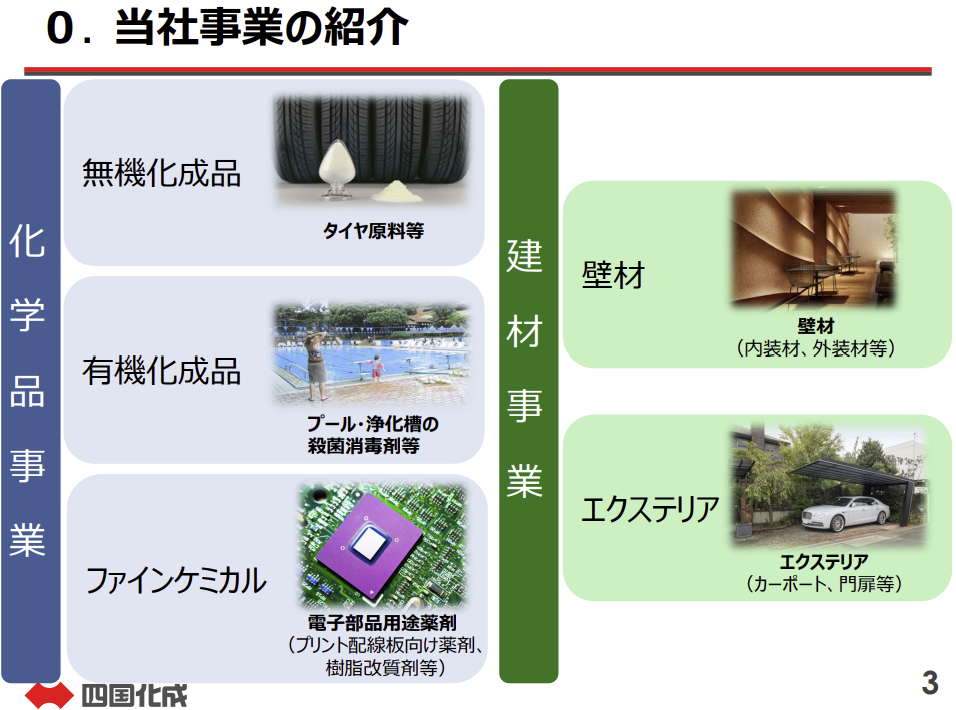

ラジアルタイヤ用不溶性硫黄をはじめとする化学品が柱。

四季報

輸出多い。23年1月持株会社制移行

沿革

1947年 香川県丸亀市において、無機化成品二硫化炭素の製造を目的として発足

1962年 株式上場

1968年 ファインケミカル部門へ進出

1972年 エクステリア事業の嚆矢となる「アコーディオン門扉」の販売開始

1985年 米国現地法人設立

2006年 中国に現地法人設立

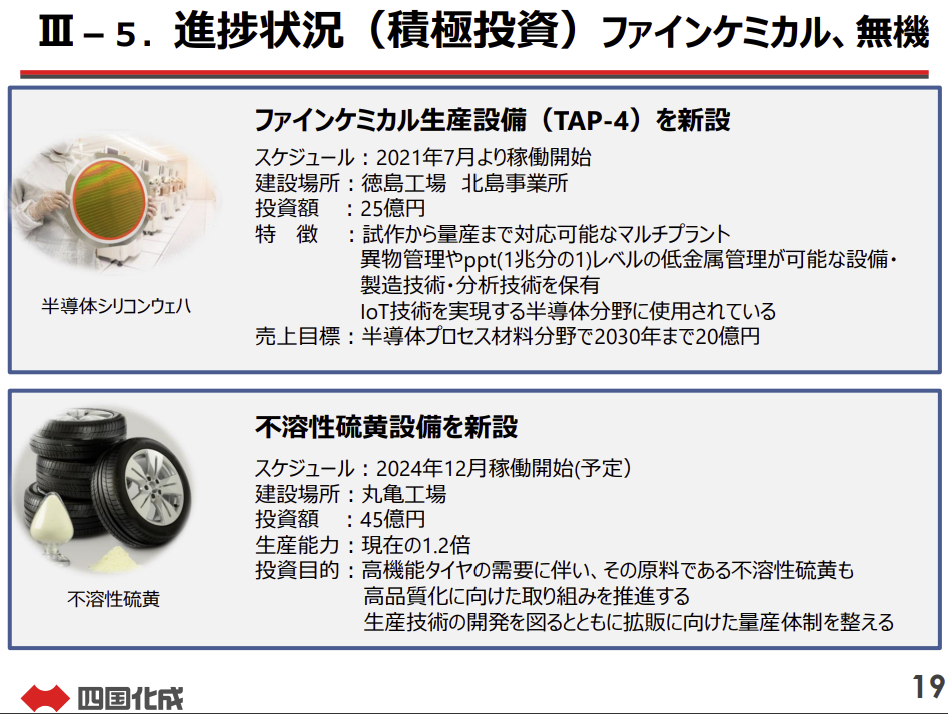

2021年 半導体プロセス材料の事業化に向け徳島工場、北島事業所に機能材料生産設備を新設

事業内容

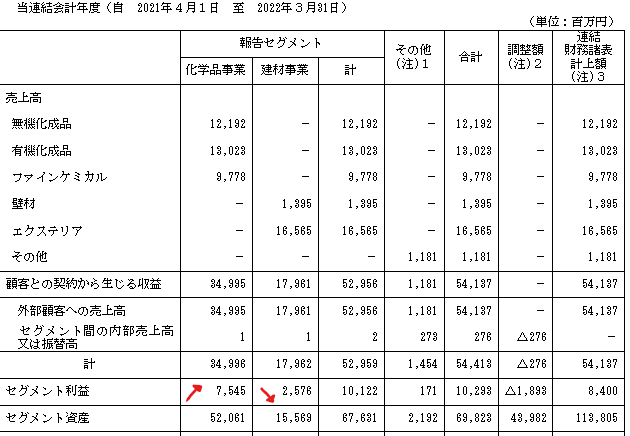

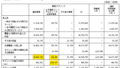

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 51,564 | 7,848 | 8,022 | 5,610 | 96.9 | 24 |

| 連21.3 | 49,590 | 7,401 | 7,997 | 5,760 | 103.3 | 24 |

| 連22.3 | 54,137 | 8,400 | 9,291 | 6,878 | 125.5 | 24 |

セグメント

化成品事業の売上比率が高いです。前期に対して、化成品事業は増益、建材事業は減益となっています。

財務諸表

資産

現金預金232億円(20%)

有価証券156億円(13.7%)

有形固定資産224億円(20%)

投資有価証券223億円(20%)

負債

有利子負債156億円(14%)

純資産

自己資本比率70.3%

配当性向19.1%

利益剰余金605億円(53%)

その他有価証券評価差額金49億円(4.3%)

損益計算

売上高

営業利益率15.5%

経常利益率17.2%

当期純利益率12.7%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,835 | 2,090 |

| 固定資産 に対する支出 | 3,618 | 4,153 |

自己株式の取得による支出(前期14億円、当期25億円)

自己株式は取得の都度消却しており、BS残高は3億円程度しかありません

株価 個人的な購入価額

1,323円(2022.11.11)

配当利回り(会社予想)1.97%(11/11)

1株配当(会社予想)26.00(2022/12)

PER(会社予想)(連)19.14倍(11/11)

PBR(実績)(連)0.86倍(11/11)

EPS(会社予想)(連)69.14(2022/12)

当期は会計期間変更(12→9ヶ月間)

BPS(実績)(連)1,538.39(2022/03)

直近5期の平均EPS:106円

需要・顧客構造(+5%):

海外売上比率が35%程度で、海外売上比率が増加傾向です。自動車・半導体・日用品・建材と幅広い業種に製品を提供しており、収益が安定していると思います。

競争環境(+10%):

品質・信頼性が必要な業種であり、激しい価格競争に陥る可能性は低いと思います。研究開発活動に14億円支出しており、技術力も高く、参入障壁も高いと思います。

ビジネスモデルの有望性(+5%):

自動車向けは、半導体不足の解消による自動車生産台数増加による恩恵を期待しています。また、半導体向けの製品も持っており、技術力を背景に、需要の増加・利幅の拡大を期待しています。

ファインケミカル生産設備の新設も成長の可能性を感じます。

株主優待(+%):なし

個人的な好み(+5%):

実質無借金経営であり、キャッシュリッチで財務基盤は盤石です。歴史と技術力があり、安定感はありますが、株価上昇のカタリストにかけ、株価の急激な上昇に期待が持てません。

個人的な目標株価

PER106×14倍=1,484

PBR1,538×0.7倍=1,077

プレミアム1,280×1.05×1.1×1.05×1.05=1,630

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント