石油元売り銘柄、最後。

大手石油元売りであるENEOS・出光興産・コスモは、業績が良いのに、PER・PBRが恐ろしく割安です。どこも配当性向が低いのに、株価が低迷しているので、配当利回りも約4%台で魅力的です。

コスモは数年前、自己資本比率10%台と財務に不安を感じていましたが、今は2割超となり、財務にも余裕が出てきており、魅力を感じました。

石油元売り大手を傘下に置く持株会社。

四季報

上流の石油開発に強み。

風力発電など再エネで多角化

沿革

1939年 新潟県下の精油業者8社が合同の上、新会社を設立

1943年 四日市製油所が完成

1967年 現アブダビ首長国政府との間で利権協定を締結

2013年 双日エネルギーの株式を取得

2016年 四日市霞パワーを設立

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 2,523,106 | 111,868 | 116,850 | 72,813 | 865.8 | 50 |

| 連19.3 | 2,770,365 | 94,653 | 96,654 | 53,132 | 630.7 | 80 |

| 連20.3 | 2,738,003 | 13,893 | 16,285 | -28,155 | -334.8 | 80 |

| 連21.3 | 2,233,250 | 101,289 | 97,370 | 85,910 | 1,026 | 80 |

| 連22.3 | 2,440,452 | 235,303 | 233,097 | 138,890 | 1,659 | 100 |

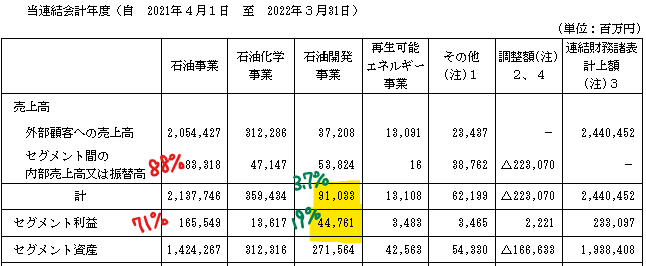

セグメント

石油開発事業の売上比率は3.7%と低いですが、利益の寄与率は19%と高いです。

財務諸表

資産

現金預金803億円(4%)

棚卸資産3,760億円(19%)

有形固定資産8,466億円(44%)

投資有価証券1,187億円(6%)

負債

有利子負債5,837億円(30%)

純資産

自己資本比率23.5%

配当性向6%

利益剰余金3,434億円(18%)

損益計算

売上高

営業利益率9.6%

経常利益率9.6%

当期純利益率5.7%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 53,564 | 53,953 |

| 固定資産 に対する支出 | 83,925 | 54,233 |

株価 個人的な購入価額

3,505円(2023.1.13)

配当利回り(会社予想)4.28%(01/13)

1株配当(会社予想)150.00(2023/03)

PER(会社予想)(連)2.48倍(01/13)

PBR(実績)(連)0.53倍(01/13)

EPS(会社予想)(連)1,412.99(2023/03)

BPS(実績)(連)6,613.60(2022/03)

直近5期の平均EPS:769円

進捗:83%(2Q)

需要・顧客構造(▲20%):

売上・利益ともに石油事業が8割程度を占めており、国内の業績動向に大きく左右されます。

競争環境(+10%):

国内石油は、ENEOS・出光興産・富士石油・キグナス石油・太陽石油がおり、統合が進み、ENEOS・出光・コスモの3社に集約され、市場環境は厳しくなさそうです。

石油開発事業は、中東に強みがあり、資源価格が低迷した2019-2020年度の期間も黒字だったのが強みだと思います。

ビジネスモデルの有望性(+5%):

昔から風力発電事業を手掛けており、再生可能エネルギー事業が黒字です。グリーンエネルギー拡大の動きが続いており、今後の成長に期待が持てます。

株主優待(+%):なし

個人的な好み(+5%):

数年前と比べると、自己資本比率が上昇してきましたが、2割台とまだまだ低いです。一方、カーリースやカーメンテナンスなど車サービス業が強く、親近感を感じます。

石油の会社は、石油価格の下落時には、業績が大きく悪化するイメージがあり、石油関連株の購入は消極的です。ただ、寡占による競争力の高まり、事業ポートフォリオを考えると、依然と比べ振れ幅は小さくなったと感じます。

個人的な目標株価

PER769×14倍=10,766

PBR6,614×0.7倍=4,630

プレミアム7,698×0.8×1.1×1.05×1.05=7,469

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

過去のブログ

以上

コメント