何かの記事で割安銘柄として紹介されていました。

株価指数も割安で、業績も安定しており、気になって調べてみました。

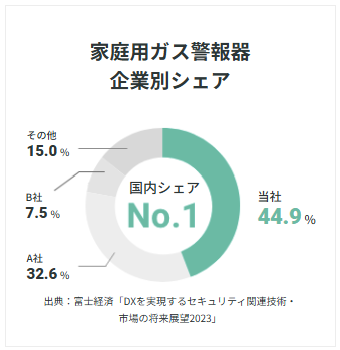

家庭用ガス警報器でトップ。

工業・業務用も展開。

独自のガスセンサー技術軸に開発。

海外強化四季報

沿革

1960年 可変抵抗器を主要製品とする電機器具部品の製造・販売・修理を開始

1964年 家庭用可燃性ガス警報器を発売

1969年 岩谷産業と販売権契約を締結し、半導体ガスセンサーを応用した家庭用ガス警報器の生産を開始

1996年 株式上場

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 34,335 | 5,432 | 6,045 | 3,775 | 304.9 | 37 |

| 連23.3 | 37,206 | 5,693 | 6,269 | 3,736 | 302.8 | 47 |

| 連24.3 | 38,546 | 4,086 | 4,809 | 2,959 | 239.6 | 48 |

セグメント

財務諸表 単位:億円(%:資産もしくは売上に対する比率)

資産

現金預金20億円(31%)

有形固定資産98億円(15%)

無形固定資産14億円(2%)

投資有価証券74億円(11%)

負債

有利子負債58億円(9%)

純資産

自己資本比率66%

配当性向20%

利益剰余金385億円(58%)

その他有価証券評価差額金27億円(4%)

損益計算

売上高

営業利益率10.6%

経常利益率12.5%

当期純利益率7.7%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 10 | 11 |

| 固定資産 に対する支出 | 15 | 20 |

株主還元

| 前期 | 当期 | |

| 自己株式の取得 | 0 | – |

| 配当金の支払 | 5 | 6 |

株価 個人的な購入価額

2,362円(2024.10.25)

時価総額29,669百万円(10/25)

配当利回り(会社予想)2.03%(10/25)

1株配当(会社予想)48.00円(2025/03)

PER(会社予想)(連)12.26倍(10/25)

PBR(実績)(連)0.65倍(10/25)

EPS(会社予想)(連)192.67(2025/03)

BPS(実績)(連)3,650.95(2025/03)

ROE(実績)(連)7.00%(2024/03)

直近5期の平均EPS:233円

進捗:34%(1Q)

需要・顧客構造(+5%):

家庭用都市ガス警報器は、5年程度の有効期限があり、継続した更新需要が期待できます。一方、工業用定置式ガス検知警報器事業は、石油プラントの統廃合が進んで縮小傾向の業種もありますが、半導体工場の新設もあり、安定した需要がありそうです。

競争環境(+10%):

新コスモス電機は、家庭用ガス警報器の企業別国内シェアがトップです。国内は上位3社で85%をカバーしており、寡占市場であり、環境は良さそうです。

研究開発活動に27億円(売上高比7%)を支出しており、技術力による参入障壁が高そうです。

ビジネスモデルの有望性(+10%):

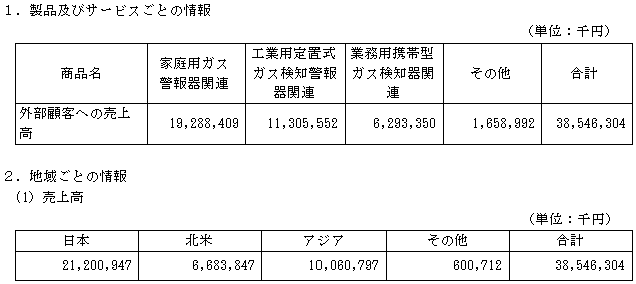

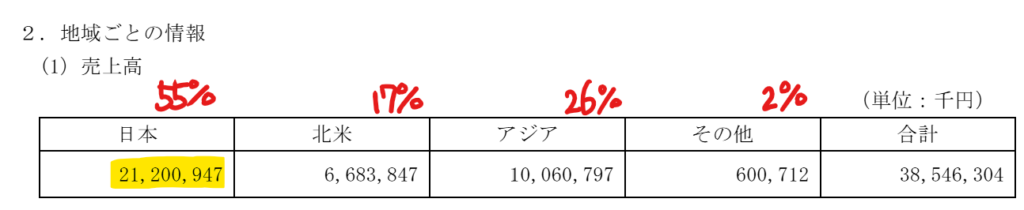

国内比率が55%で、海外比率が45%と、海外比率が高いです。有形固定資産の9割超が国内であり、国内で製造し、海外に輸出しています。

円安の継続を予想しており、業績の好調が維持されそうです。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率が高く、実質無借金経営で、キャッシュリッチで魅力的な会社だと思います。

配当政策は、連結配当性向20%を目標にしています。岩谷産業が約3割の株を有しており、岩谷産業の配当政策は27年度を最終年とし、配当性向20%以上、累進配当を掲げています。新コスモス電機が好財務であっても、親会社以上に大幅に株主還元をしないと考えており、株主還元の強化はなさそうです。

良い企業なのですが、マイナーな業種であり、カタリストに欠け、購入意欲が湧きません。

個人的な目標株価

PER233×14倍=3,262

PBR3,651×0.7倍=2,556

プレミアム2,909×1.05×1.1×1.1×0.9=3,326

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント