先日、東京奥多摩の鳩ノ巣駅に設置されているE-Bike(電動マウンテンバイク)に乗りました。ハローサイクルというシェアリングサイクルに登録しており、奥多摩と湘南など地域限定でE-Bikeを設置しているようです。4時間2,000円程度でした。

E-Bike非常に良かったです。渓流釣りで林道を1時間くらい漕いでみて、上り坂のアシスト力、マウンテンバイクの走破性に感服しました。ディスプレーにはシマノのマークがあり、シマノの自転車部品を多数搭載しているのだと思います。

自転車業界は飽和しており、成長は難しいと思っていましたが、E-Bikeという新たな市場の成長に期待が持てるので、調べました。

ただ、昨日公表されたシマノの25年度1Q決算は営業増益、経常利益減益という結果になっていました。為替変動リスクが大きく、現金預金を自己株買いで圧縮すればいいのになと感じました。

変速機、ブレーキ部品などの自転車部品で世界首位。

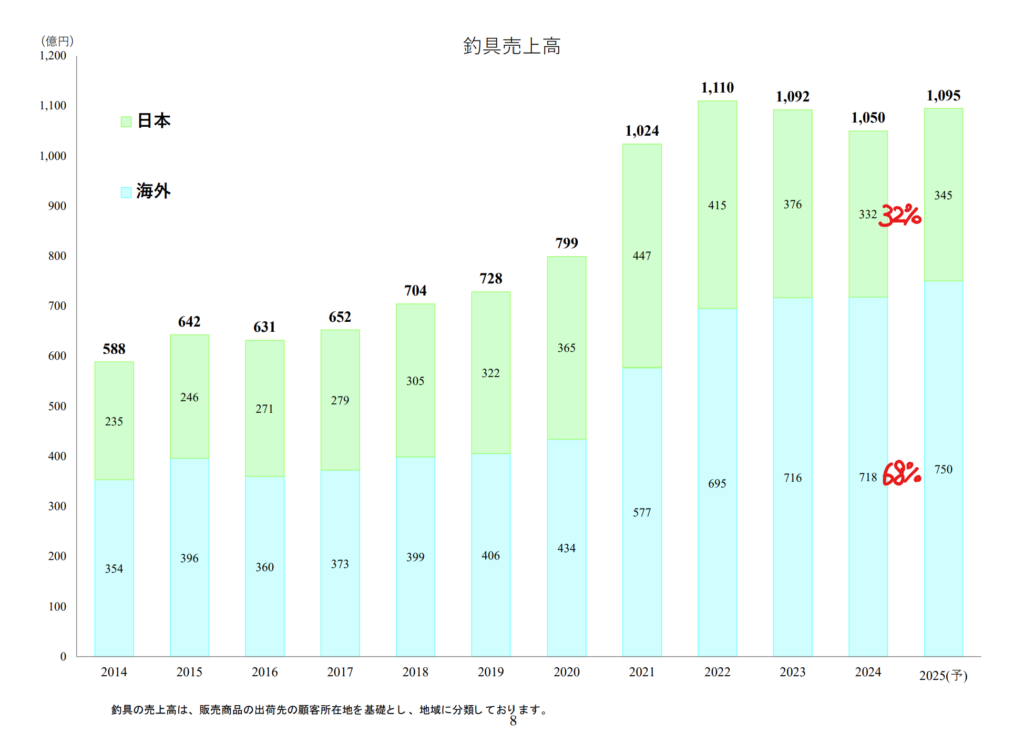

釣り具も展開。

海外生産、販売比率高い四季報

沿革

1921年 初代取締役社長島野氏が大阪府堺市において創立、その翌年に自転車部品のフリーホイールの製造を開始

1960年 冷間鍛造を開始

1970年 釣用リールの製造を開始

1972年 西ドイツに現地法人を設立

1972年 株式上場

1992年 中国江蘇省昆山市に現地法人を設立

2020年 本社研究開発棟完成

事業内容

| セグメント | 主な製品 |

| 自転車部品 | 変速機等の駆動用部品、ブレーキ等の制動用部品、その他の自転車部品、関連用品 |

| 釣具 | リール、ロッド、フィッシングギア |

| その他 | ロウイング関連用品等 |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.12 | 378,040 | 82,701 | 81,471 | 63,472 | 684.7 | 355記 |

| 連21.12 | 546,515 | 148,287 | 152,562 | 115,937 | 1,253 | 235 |

| 連22.12 | 628,909 | 169,158 | 176,568 | 128,178 | 1,408 | 260 |

| 連23.12 | 474,362 | 83,653 | 103,369 | 61,142 | 676.8 | 285 |

| 連24.12 | 450,993 | 65,085 | 98,674 | 76,329 | 853.4 | 309 |

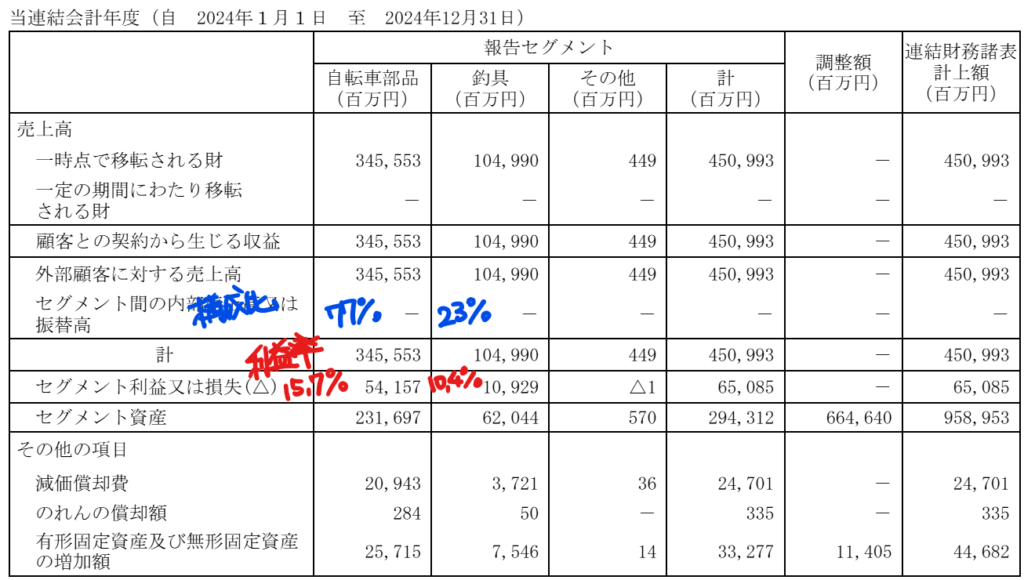

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金5,340(56%)

有形固定資産1,827(19%)

のれん16

ソフトウェア(仮勘定含む)213(2%)

投資有価証券259(3%)

負債

有利子負債36(0.4%)

リース債務のみで、実質無借金経営です。

純資産

自己資本比率92%

配当性向36%

利益剰余金6,754(70%)

損益計算

売上高

営業利益率14%

経常利益率22%

当期純利益率17%

受取利息前期201(4%)、228(5%)

経常利益を5%程度押し上げています。現金預金を有していることで、ROSにはプラスですが、ROAなど資本効率には大きなマイナスです。

為替差損益

前期為替差損1、当期為替差益122

直近5年の為替差損益を見ると、かなり大きく増減しています。受取利息の利率が4%程度あるので、現金預金を外貨で預けているのだと思います。

前期無償点検関連費用176

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 239 | 250 |

| 固定資産 に対する支出 | 313 | 456 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 147 | 215 |

| 配当金の支払 | 258 | 266 |

株価 個人的な購入価額

20,105円(2025.4.24)

時価総額1,791,758百万円(04/23)

配当利回り(会社予想)1.69%(04/23)

1株配当(会社予想)339.00円(2025/12)

PER(会社予想)(連)25.22倍(04/23)

PBR(実績)(連)2.03倍(04/23)

EPS(会社予想)(連)718.43(2025/12)

BPS(実績)(連)9,466.41

ROE(実績)(連)9.07%

自己資本比率(実績)(連)92.0%

直近5期の平均EPS:975円

進捗:15%(1Q)

需要・顧客構造(+10%):

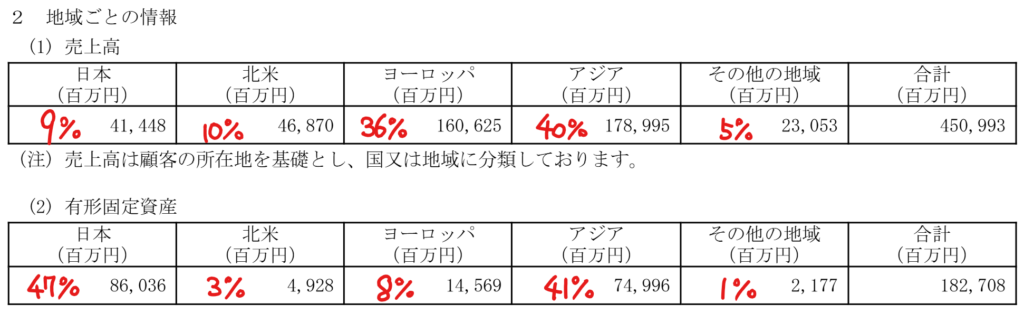

国内売上比率は9%と低く、ヨーロッパ・アジア向けの売上比率が大きいです。自転車部品のハイエンドのものは大阪堺市・山口下関市、少し劣るものはシンガポール・マレーシア、汎用品は中国で製造しているようです。釣り具は熊本工場で製造しています。国内に重要部品の製造を残しており、技術流出リスクが軽減できていると思います。

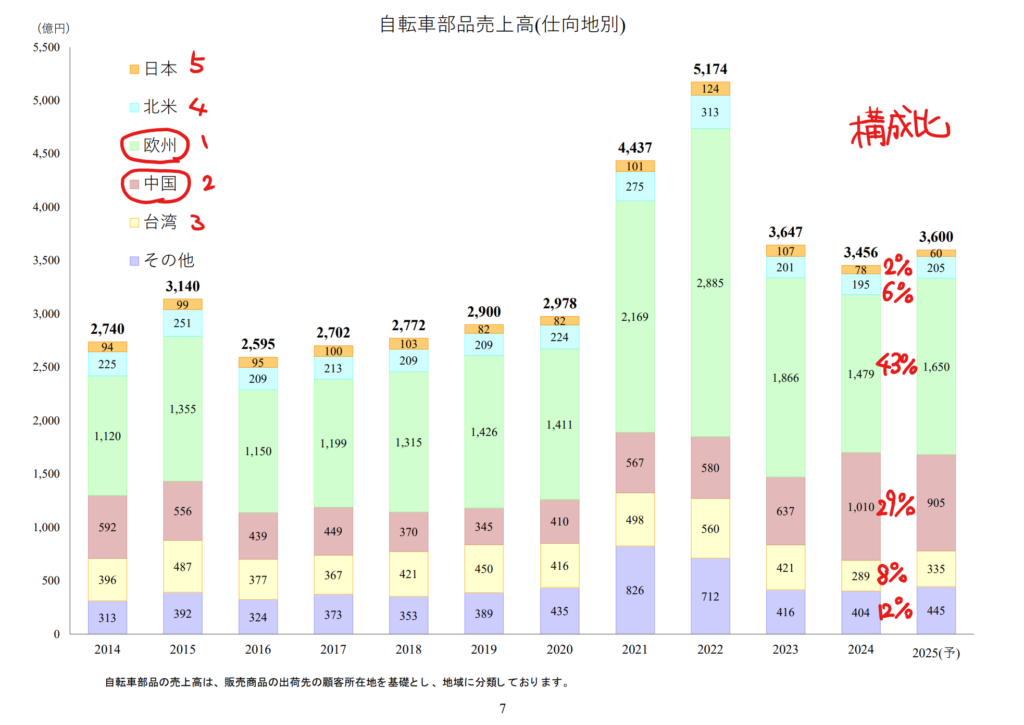

自転車部品の売上構成推移

釣り具の売上構成

両事業ともに海外売上比率が高いです。

一方、自転車は耐久消費財であり、単価が高く利幅の大きいマウンテンバイクは、生活必需品と違い、奢侈財としての性質が高いと思います。景気の悪化により、買い替え需要が減少するので、業績の影響を大きく受けそうです。

競争環境(+40%):

シマノは自転車部品業界でシェア8割を有するトップ企業です。1962年に実用化した冷間鍛造技術が優れています。冷間鍛造は、高温で加熱せずに鍛造するので、エネルギー効率が良く、コスト面で優れていますが、高い技術力が必要で、シマノが高い優位性を有しています。シマノは研究開発活動に162億円を支出しており、高い利益率を継続している所から推測するに、技術による参入障壁は高そうです。

ビジネスモデルの有望性(+10%):

自転車自体は成熟産業であり、大きな伸びは期待できなさそうです。ただ、ヨーロッパでのサイクリング人気は高く、E-Bikeという電動マウンテンバイクの市場が急成長しているようです。E-Bike自体単価が高く、利幅も大きいです。E-Bike新たな市場の成長により、自転車部品という根幹を押さえているシマノの成長にも期待が持てます。

株主優待(+%):なし

大阪駅グランフロントにあるシマノスクウェアのcafé無料券やシマノ自転車博物館の無料券を配って、シマノの理解を深めてもらうというのはありだと思います。

個人的な好み(+30%):

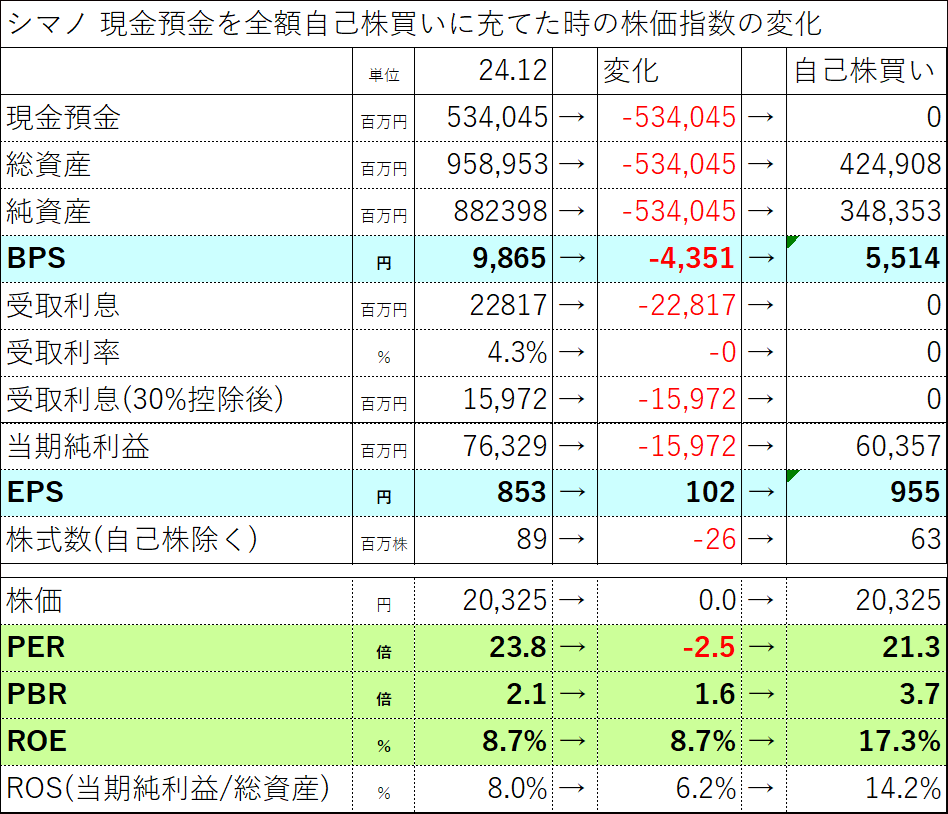

自己資本比率が9割超で、資産の5割超が現金預金であり、キャッシュリッチな会社です。総還元性向50%を下限と設定し、前期から自己株買いを開始しているのも魅力的です。ただ、現金預金を持ちすぎている気がします。仮に現金預金を全額自己株買いに充てた時に、株価指数はどうなるのでしょうか?

PERは21.3倍と改善し、PBRが3.7倍に悪化します。ROEは8.7%から17.3%に大幅に上昇します。シマノ現時点でROE8%を達成しており、自己株買いで悪くなる指数もあるので、シマノが巨額の自己株買いをするか、自己株買いで大幅に株価が上がるかどうかは微妙です。

また、今の株価だと100株で200万円の資金が必要であり、ハードルが高いです。10分割してほしいところです。

渓流釣りで、シマノにはお世話になっているので、買いたい気持ちは強いです。

個人的な目標株価

PER975×14倍=13,650

PBR9,466×0.7倍=6,626

プレミアム10,138×1.1×1.4×1.1×1.3=22,326

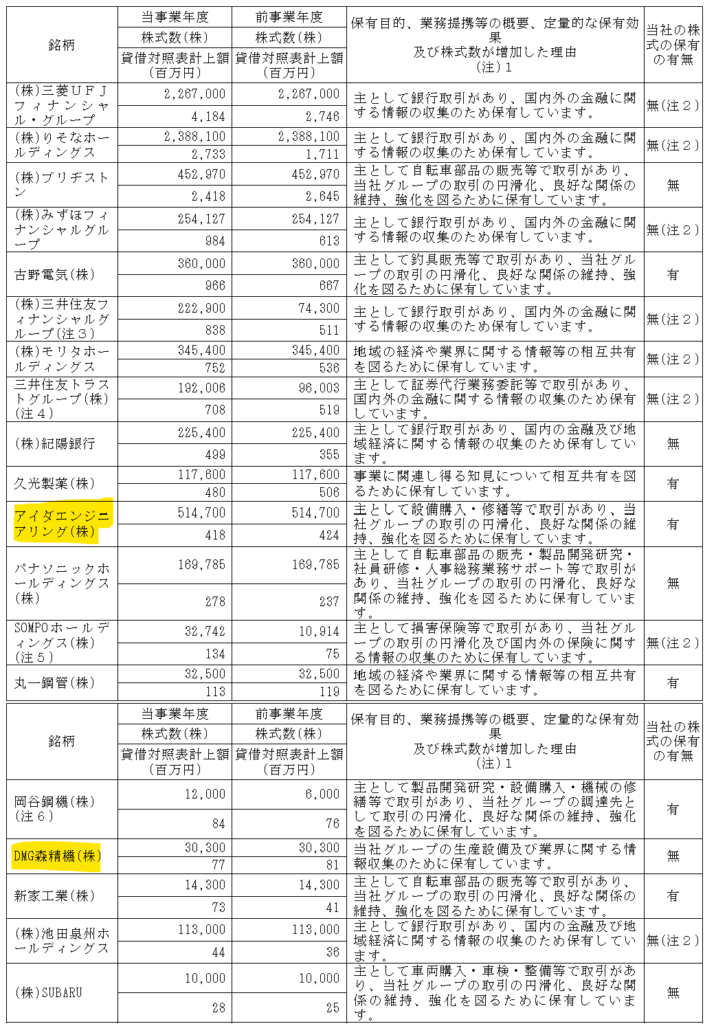

アイダエンジニアリング

DMG森精機(6141)

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント