好きな渓流釣り系ユーチューバーが三菱デリカの新車を購入したと言っていました。アウトドアやキャンプが好きな家族に人気があると感じます。ホンダ・日産・三菱の再編で、上昇期待もあり、調べました。

日産の事実上傘下、ルノー含め3社連合。

新車開発や部品調達など協業拡大。

東南アジアで稼ぐ四季報

沿革

1970年 三菱重工業の自動車部門を譲受、三菱自動車工業として営業を開始。京都製作所、名古屋自動車製作所、水島自動車製作所を移管受け

1988年 株式上場

1997年 タイのエムエムシー・シティポール・カンパニー・リミテッドの株式の過半数を取得

2016年 日産自動車と資本業務提携に関する戦略提携契約を締結

事業内容

自動車及びその部品の開発、生産、販売、金融事業を運営

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 2,270,276 | 12,788 | -3,843 | -25,779 | -17.3 | 10 |

| 連21.3 | 1,455,476 | -95,321 | -105,203 | -312,317 | -209.9 | 0 |

| 連22.3 | 2,038,909 | 87,331 | 100,969 | 74,037 | 49.8 | 0 |

| 連23.3 | 2,458,141 | 190,495 | 182,022 | 168,730 | 113.4 | 5 |

| 連24.3 | 2,789,589 | 190,971 | 209,040 | 154,709 | 104.0 | 10 |

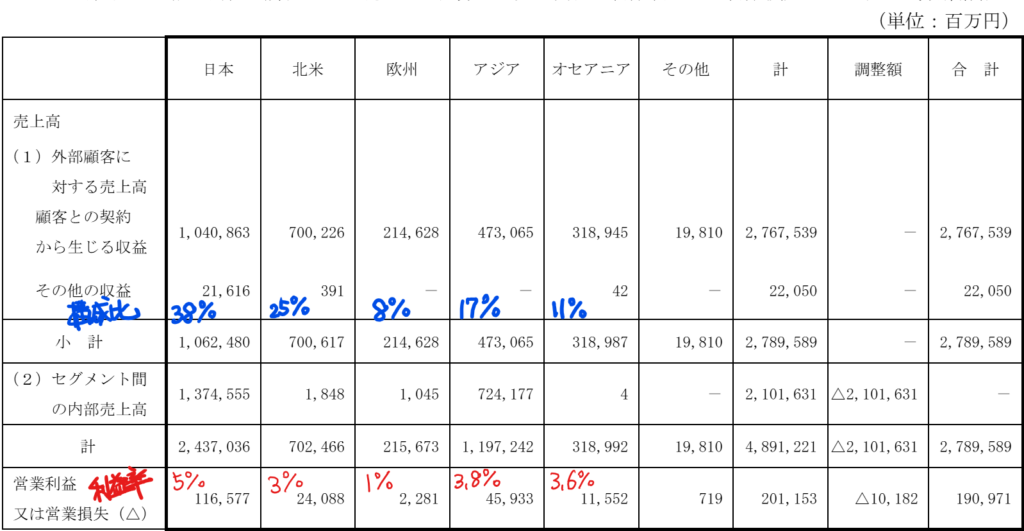

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金6,742(27%)

販売金融債権2,405(10%)

有形固定資産4,981(20%)

投資有価証券1,041(4%)

負債

有利子負債4,924(20%)

製品保証損失引当金680(3%)

純資産

自己資本比率41.2%

配当性向9.6%

利益剰余金4,782(19%)

損益計算

売上高

営業利益率6.8%

経常利益率7.5%

当期純利益率5.6%

ロシア事業関連損失

前期199、当期13

中国事業関連損失

前期105、当期230

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 601 | 677 |

| 固定資産 に対する支出 | 796 | 1,268 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 0 | 148 |

株価 個人的な購入価額

378円(2025.4.18)

時価総額552,060百万円(04/18)

配当利回り(会社予想)3.97%(04/18)

1株配当(会社予想)15.00円(2025/03)

PER(会社予想)(連)15.74倍(04/18)

PBR(実績)(連)0.52倍(04/18)

EPS(会社予想)(連)24.01(2025/03)

BPS(実績)(連)726.16

ROE(実績)(連)17.08%

自己資本比率(実績)(連)41.2%

直近5期の平均EPS:8円

進捗:87%(3Q)

需要・顧客構造(▲10%):

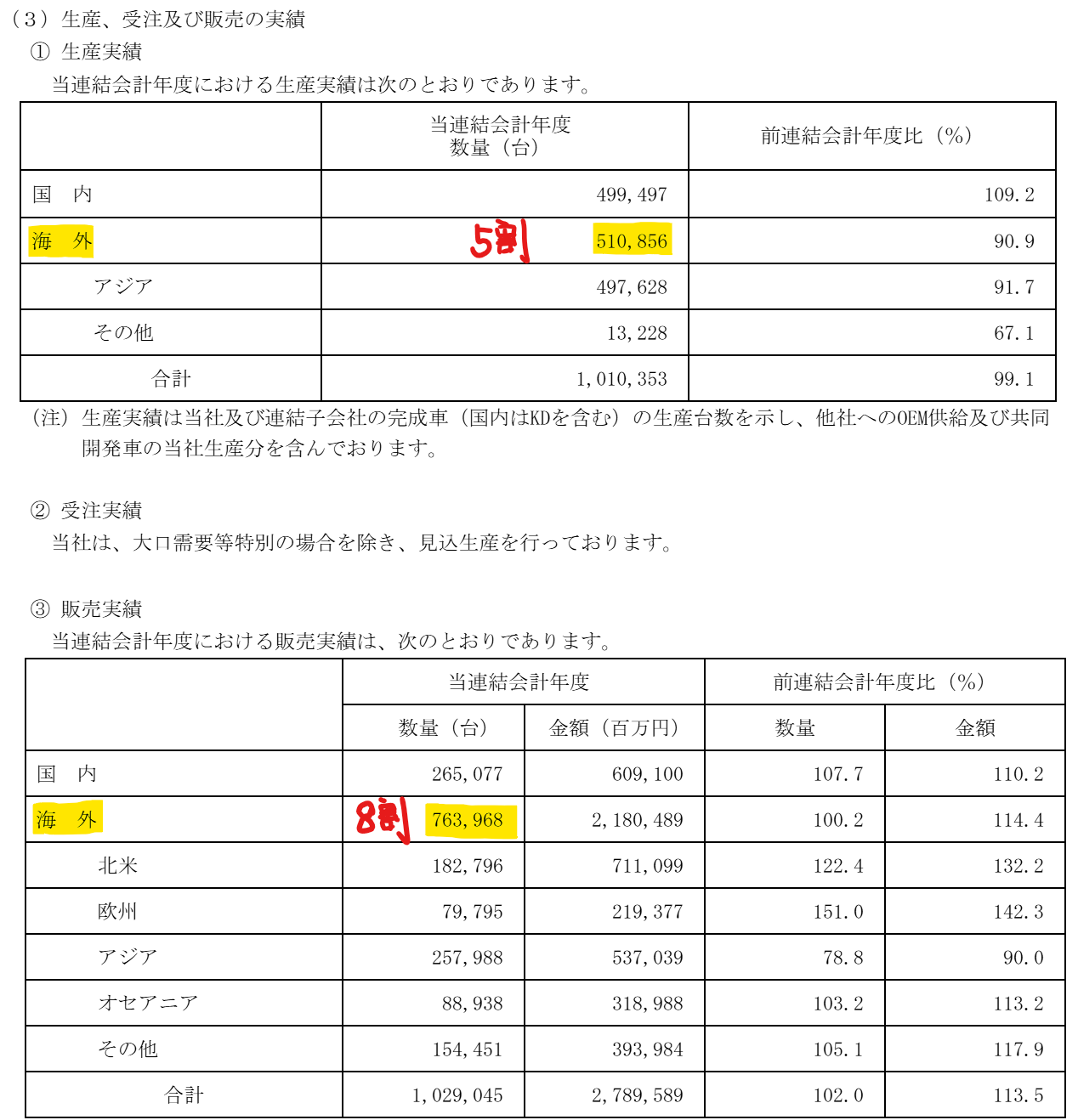

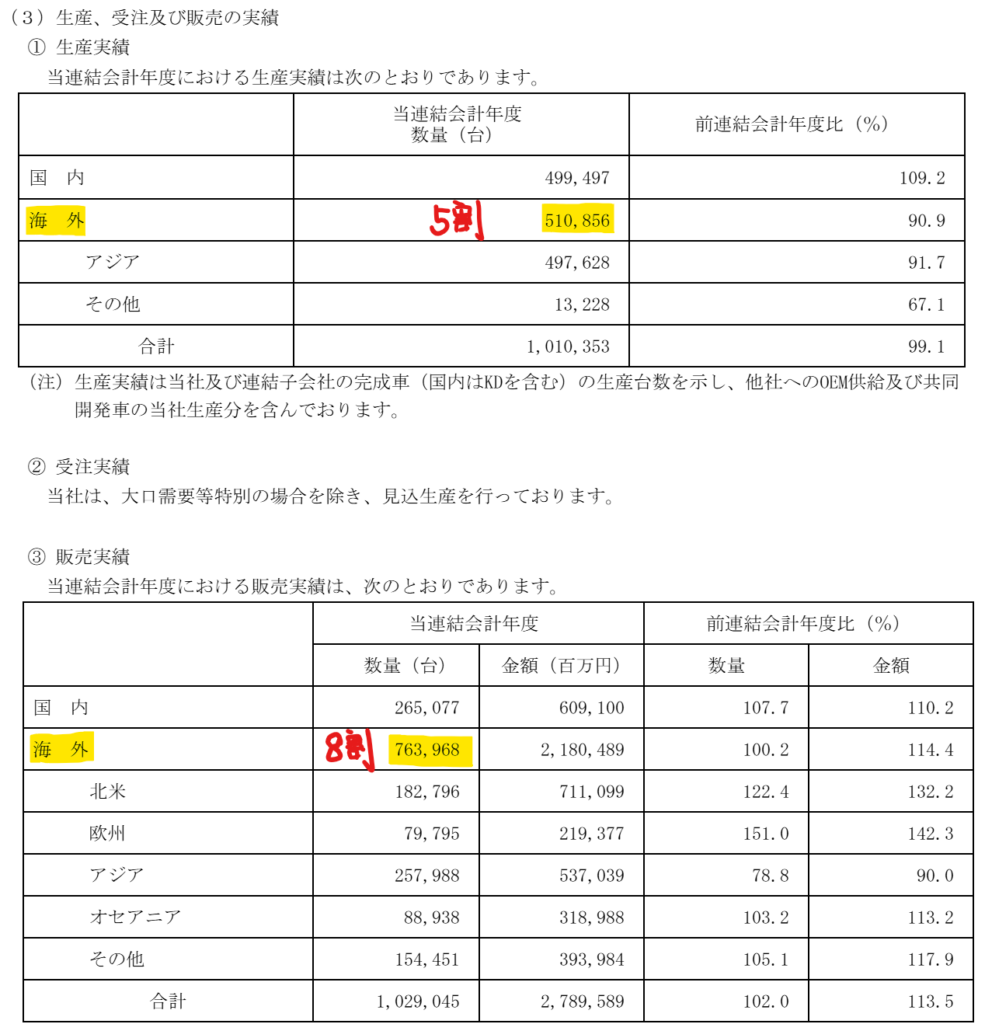

海外生産台数比率が5割で、海外販売台数比率が8割となっており、国内で生産して海外に輸出しています。アジアでの販売比率が高いです。愛知・京都・水島にメインの工場を有しています。

アジアを中心に販売網が分散しておりますが、自動車という高額な耐久消費財を扱っており、景気動向に業績が大きく左右されそうです。

競争環境(+5%):

SUV車のブランド力が高く、競争力は高そうです。

ビジネスモデルの有望性(▲10%):

輸出比率が高く、アメリカの関税引き上げによって北米事業がダメージ受けそうです。しかし、北米よりもアジア比率が高いので、トヨタ・ホンダ・日産・スバルと比べると、業績悪化幅は小さそうです。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が4割台で、現金保有比率も高く、財務が安定しています。ホンダは三菱自動車の技術を目当てに日産との統合を進めていたようです。アイミーブの時代から電気自動車を手掛けており、電気自動車において高い技術を有しています。渓流釣りが好きで、三菱のSUV車に興味があります。

日産自動車が34%の株を有していましたが、自己株買いによる売却を行い、24%に低下しています。

個人的な目標株価

PER8×14倍=112

PBR726×0.7倍=508

プレミアム310×0.9×1.05×0.9×1.1=290

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント