愛媛の養殖会社であるヨンキュウの株を購入してからというもの、海鮮銘柄を調べています。魚喜は株主優待もかなり充実しているので、近くに店舗があれば。購入しても良いと感じ、調べました。

鮮魚小売り、持ち帰りずし展開。

首都圏主体に中国地方まで出店。

回転ずしなど外食も手がける四季報

沿革

1971年 横浜市南区において個人鮮魚店として創業

1999年 ビッグパワーの株式全株を取得

2000年 株式上場

2021年 魚喜を資本金1億円に減資

事業内容

鮮魚事業(株式会社魚喜):鮮魚、寿司及び惣菜を小売販売

飲食事業(株式会社魚喜):回転寿司店等を経営

不動産賃貸管理等:スーパーマーケットを管理運営しテナントに賃貸等

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.2 | 11,785 | 112 | 113 | 52 | 20.5 | 0 |

| 連21.2 | 10,825 | 206 | 222 | 199 | 78.2 | 10記 |

| 連22.2 | 11,042 | 222 | 341 | 218 | 85.6 | 10記 |

| 連23.2 | 9,905 | 6 | 44 | 6 | 2.6 | 10 |

| 連24.2 | 9,855 | 72 | 74 | 42 | 16.5 | 10 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金8(35%)

有形固定資産2(10%)

投資有価証券1(5%)

敷金及び保証金3(15%)

負債

有利子負債4(18%)

純資産

自己資本比率39.8%

配当性向61%

利益剰余金5(22%)

損益計算

売上高

営業利益率0.7%

経常利益率0.8%

当期純利益率0.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 1 | 1 |

| 固定資産 に対する支出 | 1 | 1 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | 0 |

| 配当金の支払 | 0.2 | 0.2 |

株価 個人的な購入価額

1,033円(2025.2.12)

時価総額2,640百万円(02/12)

配当利回り(会社予想)0.97%(02/12)

1株配当(会社予想)10.00円(2025/02)

PER(会社予想)(連)47.96倍(02/12)

PBR(実績)(連)3.32倍(02/12)

EPS(会社予想)(連)21.54(2025/02)

BPS(実績)(連)310.93(2025/02)

ROE(実績)(連)5.00%(2024/02)

自己資本比率(実績)(連)39.8%(2024/02)

直近5期の平均EPS:41円

進捗:-(赤字決算)

需要・顧客構造(+5%):

水産物は、日常生活で食べられるので、景気の影響も少なく、安定した業績を維持できそうです。

競争環境(▲10%):

スーパーなどの店舗での鮮魚販売事業がメインです。スーパー間の競争も激しく、競争環境は厳しそうです。

ビジネスモデルの有望性(▲5%):

人口の増加している神奈川・東京に店舗を多く有しているので、日本国内の人口減少による需要縮小は心配なさそうです。一方、トライアルなど大規模の郊外スーパーが自社で調達を増やしています。共働きの増加により、調理に手間のかかる海産物の購入が減少し、先行きが縮小しないか不安を感じます。

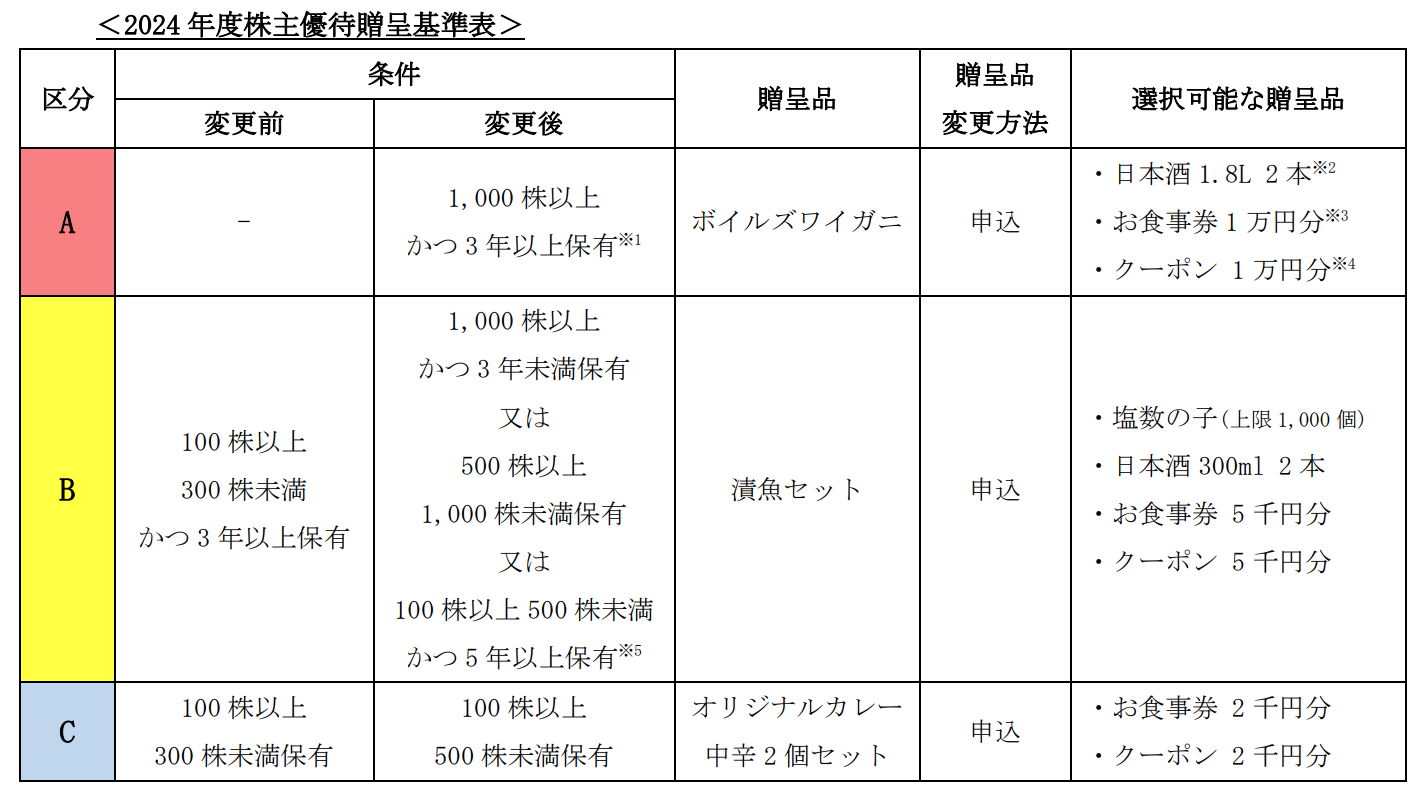

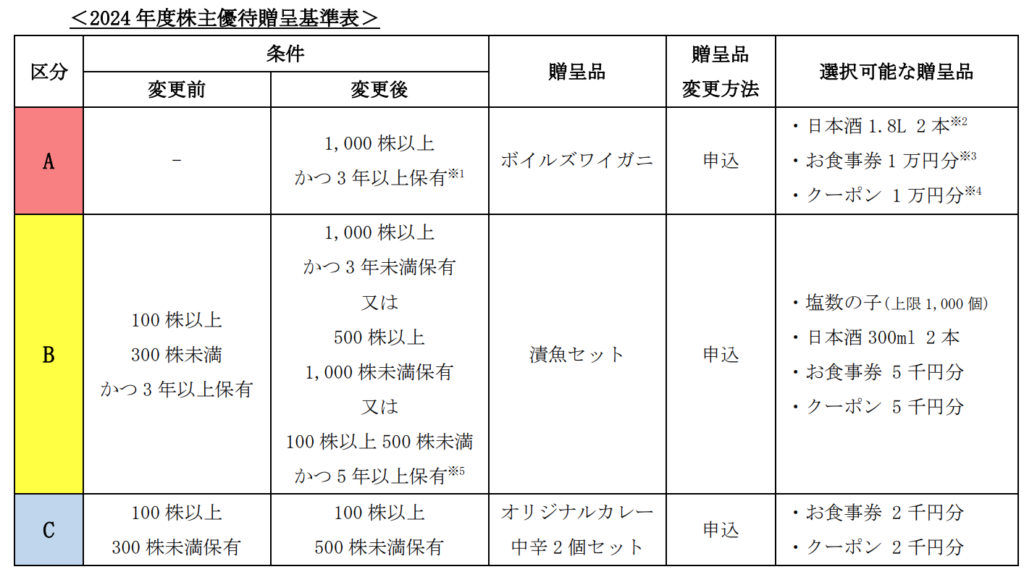

株主優待(+20%):

100株で2,000円の食事券、クーポンがもらえます。近くに魚喜があれば、魅力的な優待だと思います。

個人的な好み(▲5%):

実質無借金経営でキャッシュリッチな会社です。ただ、利益率が低く、カタリストに欠けており、関西圏在住で近くに店舗がないので、購入には消極的です。

個人的な目標株価

PER41×14倍=574

PBR310×0.7倍=217

プレミアム396×1.05×0.9×0.95×1.2×0.95=405

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント