築地市場はなくなったものの名前を使い続けている所にプライドを感じます。築地魚市場が築地の土地を有しているわけでなかったようです。なお、築地は三井不動産がスポーツ施設とオフィス・レジデンスを建設するようです。

水産荷受け大手。

独立系。

加工品販売や不動産賃貸業も展開。

非連結で上海にも子会社あり四季報

沿革

1948年 水産物の売買及び販売の受託を目的として設立

1961年 ホテル、レストランなどを対象として生鮮水産物、加工水産物の販売を行う会社を買収

1963年 株式上場

2016年 共同水産が東京都中央区卸売市場築地市場の仲卸業者である築地市川水産の株式を100%取得

2021年 東京都八王子市の地方卸売市場 八王子魚市場を閉場し、府中営業所へ業務を集約

事業内容

水産物卸売業:

生鮮加工水産物の委託及び買付販売

冷蔵倉庫業:

当社所有設備により冷蔵倉庫業

不動産賃貸業:

所有する不動産の一部を外部ならびに当社グループの会社に賃貸

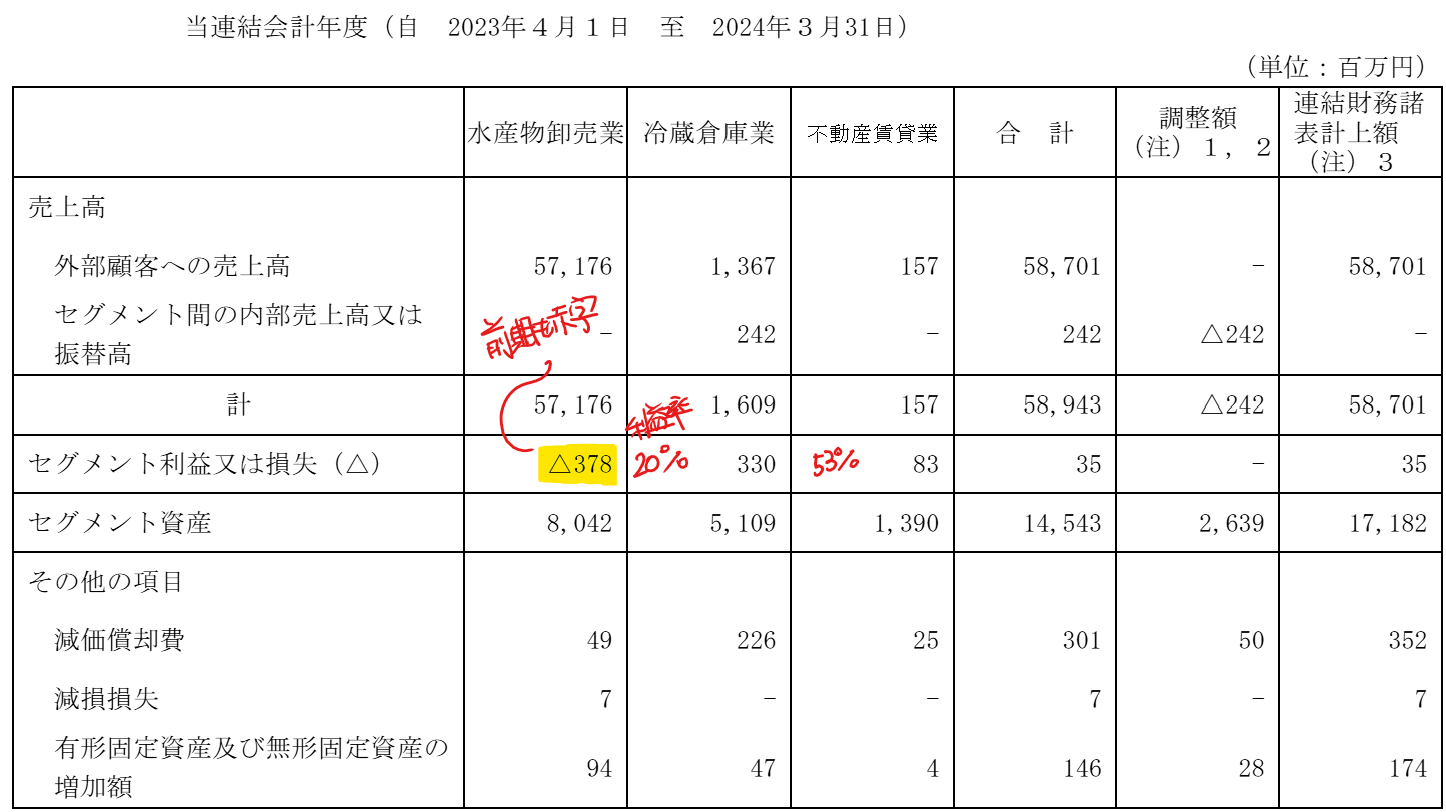

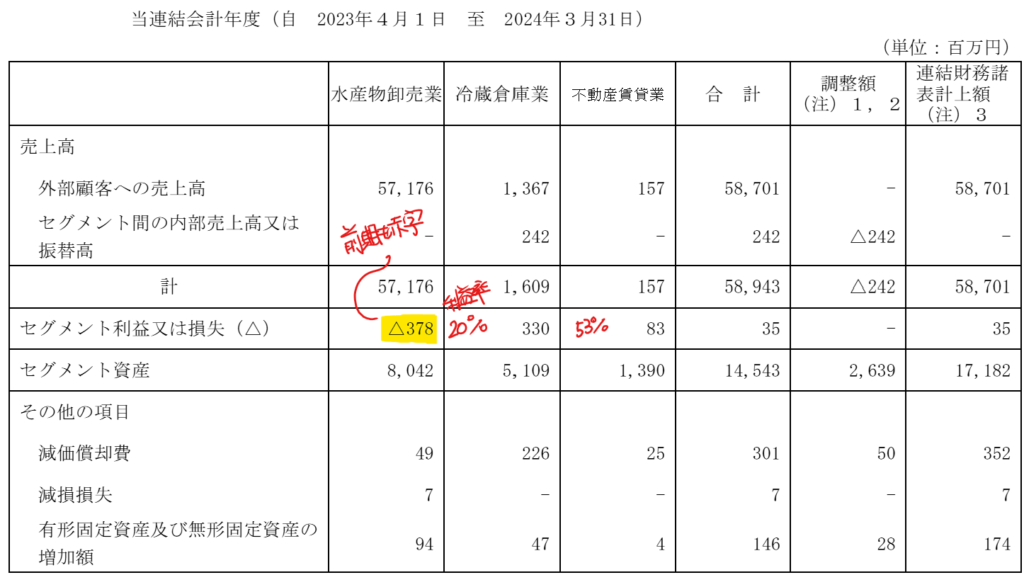

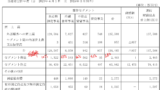

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 71,658 | -690 | -674 | -690 | -307.9 | 30 |

| 連21.3 | 66,621 | 132 | 189 | 518 | 231.2 | 35 |

| 連22.3 | 55,018 | 141 | 173 | 264 | 117.8 | 35 |

| 連23.3 | 57,981 | 183 | 225 | 223 | 100.2 | 35 |

| 連24.3 | 58,701 | 35 | 76 | 204 | 91.1 | 35 |

セグメント

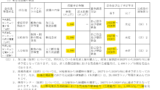

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金14(8%)

有形固定資産65(38%)

投資有価証券22(13%)

負債

有利子負債45(26%)

純資産

自己資本比率68%

配当性向40%

利益剰余金28(16%)

その他有価証券評価差額金6(3%)

損益計算

売上高

営業利益率0.06%

経常利益率0.13%

当期純利益率0.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 3 | 2 |

| 固定資産 に対する支出 | 6 | 2 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 1 | 1 |

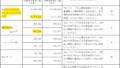

株価 個人的な購入価額

3,200円

時価総額7,211百万円(01/10)

配当利回り(会社予想)1.09%(01/10)

1株配当(会社予想)35.00円(2025/03)

PER(会社予想)(連)28.74倍(01/10)

PBR(実績)(連)1.14倍(01/10)

EPS(会社予想)(連)111.35(2025/03)

BPS(実績)(連)2,817.11(2025/03)

ROE(実績)(連)3.24%(2024/03)

自己資本比率(実績)(連)37.3%(2024/03)

直近5期の平均EPS:46円

進捗:30%(2Q)

需要・顧客構造(▲5%):

東京築地をメインとしており、顧客の需要環境は安定しています。鮮魚は飲食店やスーパーに販売され、一般消費者が購入するので、景気によって、販売量が大きく左右されなさそうです。一方、ホテルや料理店など高価格帯の卸は、景気によって多く影響されそうです。

競争環境(▲20%):

水産卸売業は、東都水産、OUGホールディングス(大阪市中央卸売市場)、大都魚類、大水、中央魚類、マルイチ産商、築地魚市場、横浜丸魚など数多くの企業がいます。ECの進展により、卸を通さず、直接漁業者・養殖業者から仕入れる商流も増えており、競争環境は厳しそうです。

ビジネスモデルの有望性(▲10%):

卸売市場を経由する取扱数量が減少しており、大型量販店等への市場外流通の取引が増加しています。内需は縮小しており、先行きは厳しそうです。

株主優待(+15%):

6月末100株で3,000円相当、200株で6,000円相当の自社グループ会社の水産加工品詰め合わせがもらえます。

個人的な好み(▲10%):

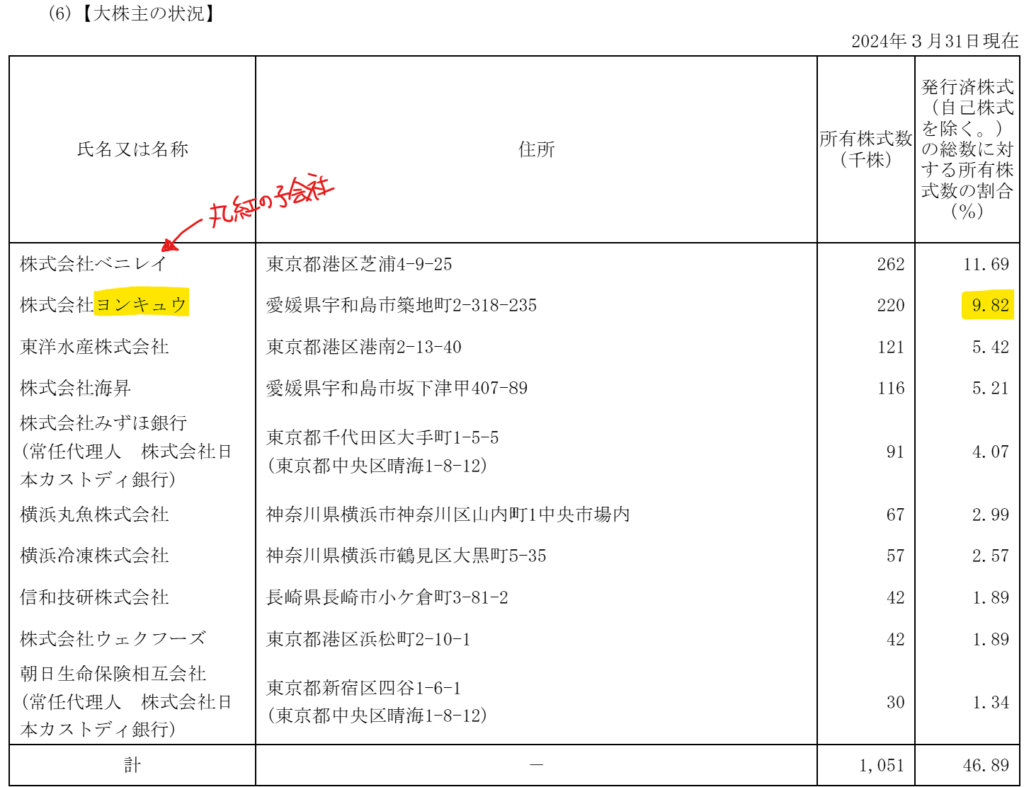

自己資本比率が高く、財務が安定していますが、利益率が低いのが気になります。丸紅が大株主のようです。

築地に土地を有しているわけではなく、カタリストに欠けており、積極的には購入したくありません。

個人的な目標株価

PER46×14倍=644

PBR2,817×0.7倍=1,972

プレミアム1,308×0.95×0.8×0.9×1.15×0.9=926

関連ブログ

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント