ヨンキュウは100株保有で3,000円相当の鰻がもらえます。自社の鹿児島県の養殖場で育てたもので、薩摩の若うなぎの蒲焼というブランドものです。

ヨンキュウは実質無借金経営で、キャッシュリッチ企業で、業績も安定しています。優待もあって、株価はさぞ高いと思いきや、PBRは0.6倍と低迷しています。

理由は2点あると思います。

2023年2月に株主優待を改悪しています。年2回鰻がもらえましたが1回改悪しています。ヨンキュウの株主優待は数年おきに変更しており、優待が廃止されないか心配です。また、愛媛の歴史ある同族企業であり、盤石の安定株主がいます。株価を上げるインセンティブも低く、配当性向15%程度と財務と業績の割に低いです。

しかし、明るい兆しもあり、近年、マルハニチロやフィード・ワンや西本wismettacなど新たな企業の出資も受け入れており、ヨンキュウの古い体質に変化もあると思い、調べました。

養殖業者への養殖用稚魚・飼料販売と鮮魚販売が2本柱。

マグロ養殖も手がけ、首都圏開拓に力四季報

沿革

1963年 養殖用飼料の販売を目的として、四国急速冷凍を愛媛県宇和島市に設立

1993年 株式上場

2012年 魚力、松下水産、木村水産、坂本水産と資本・業務提携

2012年 ウナギ養殖事業を行うため西日本養鰻を設立

2015年 鹿児島県曽於市に養鰻場を設置

2018年 最上鮮魚の株式30.97%を取得

2020年 マルハニチロ、フィード・ワン及び坂本飼料と資本・業務提携

事業内容

鮮魚の販売事業

四国及び九州の漁業協同組合・養殖業者等から養殖魚を仕入れし、主に全国中央卸売市場の荷受会社に販売。天然魚やハマチフィーレ等の加工品の販売も行っている。天然稚魚は、国内はもとより海外からも仕入れし、養殖業者等に販売。タイの人工ふ化稚魚を生産し、養殖業者等に販売。マグロ養殖事業を行っており、当社との間でマグロの幼魚や成魚の取引が発生。ウナギの養殖及び販売。

飼料・飼料の販売事業

養殖業者等に対し、養殖魚用の生餌・配合飼料・モイストペレット等を販売

その他の事業

一般貨物運送事業を営んでおり、一部当社の生餌の購入及び鮮魚の販売に係る運送を担当

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 40,461 | 1,405 | 1,673 | 694 | 59.9 | 12 |

| 連21.3 | 36,391 | 1,943 | 2,286 | 1,211 | 99.4 | 20 |

| 連22.3 | 35,212 | 2,588 | 2,896 | 1,998 | 163.7 | 20特 |

| 連23.3 | 40,234 | 2,774 | 3,089 | 2,306 | 188.8 | 20記 |

| 連24.3 | 45,130 | 1,944 | 2,377 | 1,634 | 133.7 | 20特 |

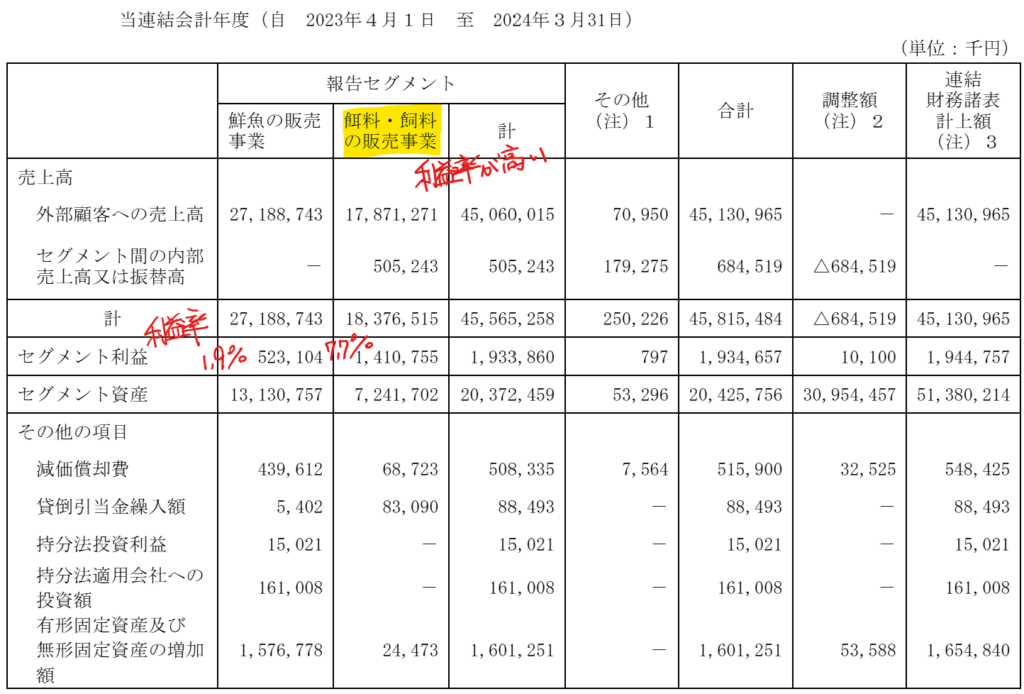

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金200(39%)

短期貸付金4(1%)

有形固定資産70(14%)

投資有価証券109(21%)

長期貸付金5(1%)

負債

有利子負債73(14%)

純資産

自己資本比率72%

配当性向15%

利益剰余金270(53%)

その他有価証券評価差額金37(7%)

損益計算

売上高

営業利益率4.3%

経常利益率5.3%

当期純利益率3.6%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 5 | 5 |

| 固定資産 に対する支出 | 18 | 16 |

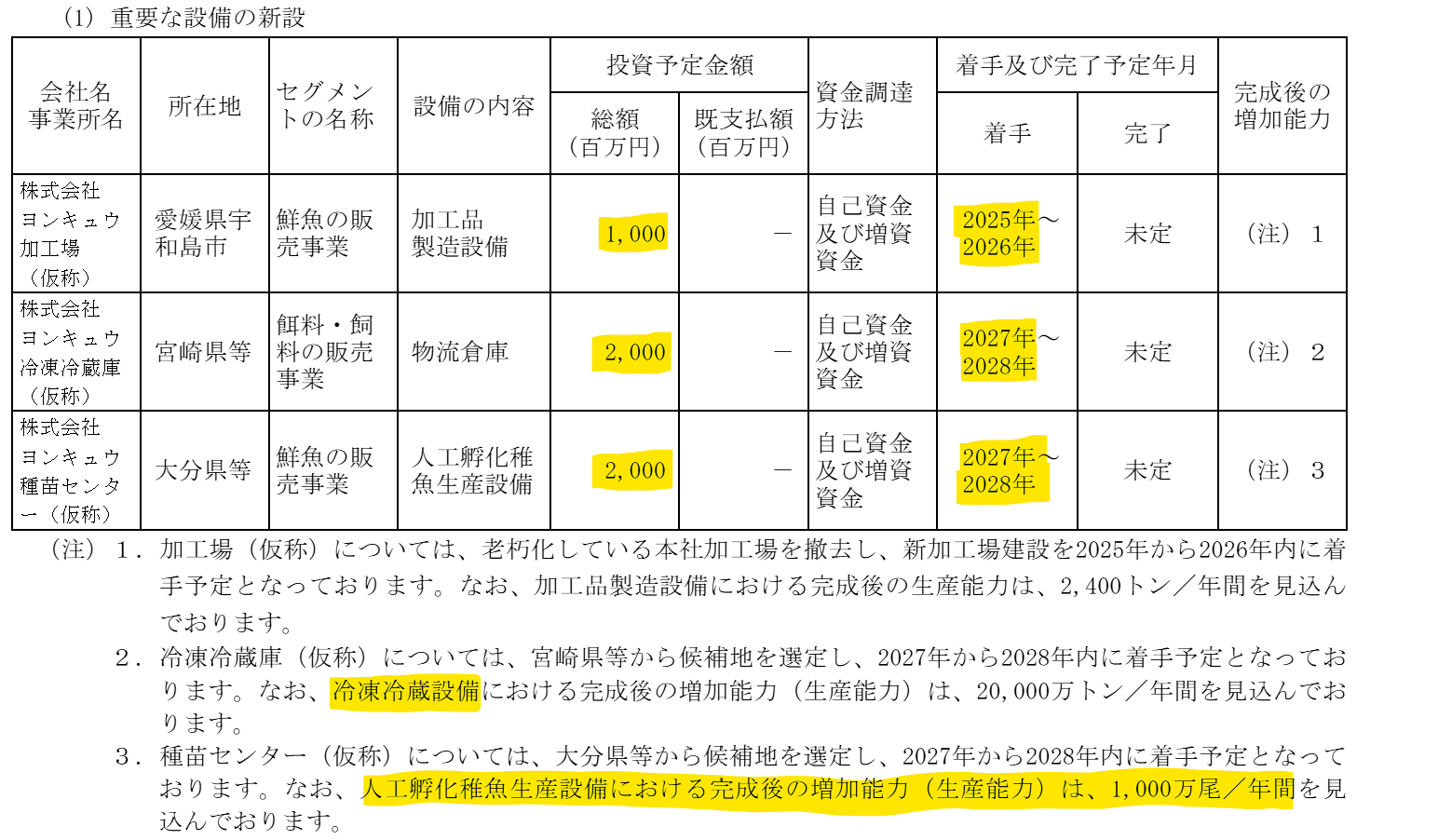

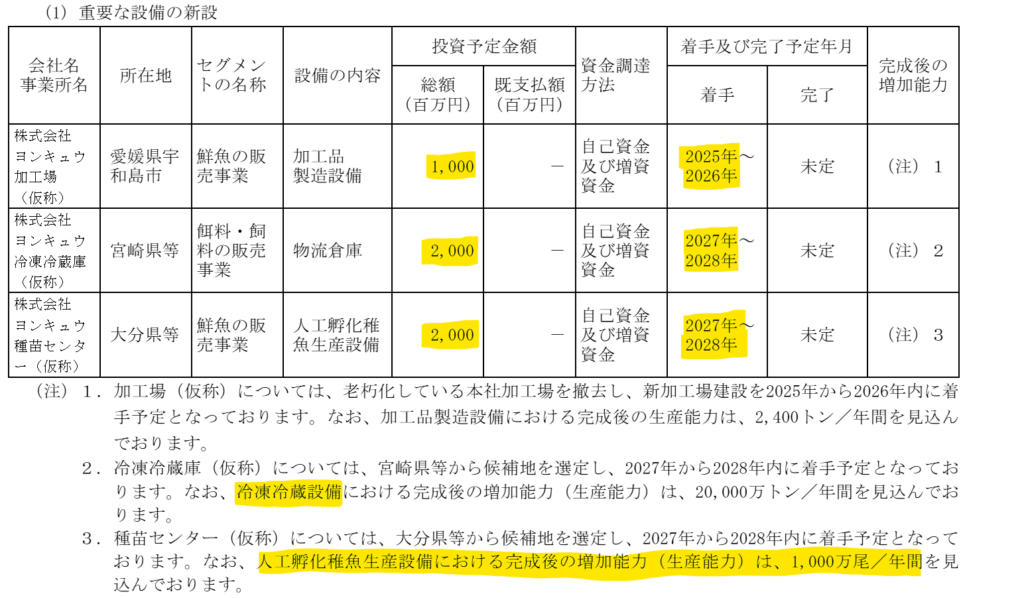

当期は、西日本養鰻第三養鰻場設備に12億円、マグロ養殖生簀設備に0.4億円支出

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 2 | 2 |

株価 個人的な購入価額

2,054円(2025.1.8)

時価総額25,220百万円(15:12)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2025/03)

PER(会社予想)(連)13.96倍(15:12)

PBR(実績)(連)0.67倍(15:12)

EPS(会社予想)(連)147.11(2025/03)

BPS(実績)(連)3,070.73(2025/03)

ROE(実績)(連)4.54%(2024/03)

自己資本比率(実績)(連)72.3%(2024/03)

直近5期の平均EPS:129円

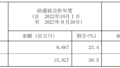

進捗:45%(2Q)

需要・顧客構造(▲5%):

鮮魚は飲食店やスーパーに販売され、一般消費者が購入するので、景気によって、販売量が左右されなさそうです。しかし、物価が上昇しており、高級品である魚介類の消費量が減少することを懸念しています。

競争環境(+5%):

養殖業は、設備投資もさることながら、養殖場、養殖方法、潮の流れなど長年のノウハウを特に要する業種で、利益率が良いからといってすぐに参入することはできなさそうです。

近年、養殖業よりも飼料販売の利益が大きくなっています。飼料原料を扱っているマルハニチロやフィード・ワンとの業務提携により、購買力が増したと思います。しかし、養殖業の後継者不足により、販売先が廃業し、飼料販売の市場が縮小しないか不安があります。

ビジネスモデルの有望性(+5%):

鰻の養殖池の増設など償却費以上の設備投資を行っています。今後も大型の設備投資を予定しており、成長性に期待が持てます。しかし、国内の市場が縮小している中で、償却費以上の収益を稼げるかどうか不安があります。

また、平均年間給与も447百万円とそこまで高くないので、今後の賃上げによるコストアップが予想され、賃上げ以上に収益を稼げるか不安があります。

株主優待(+40%):

年1回鰻がもらえるのは魅力的です。ヨンキュウの子会社の西日本養鰻では大型設備投資を行っており、しばらく優待廃止はないと思います。ヨンキュウの研究開発活動への支出は1百万円であり、研究はあまりやっていないようです。

しかし、国を上げて水産試験場でうなぎの完全養殖の研究を進めており、うなぎの完全養殖が実現し、高いシラスウナギを買わなくて済むと養殖コストも抑えられ、ヨンキュウの利幅も広がると思います。

個人的な好み(+20%):

キャッシュリッチ企業で、ネットキャッシュ(現預金+貸付金+投資有価証券-有利子負債)は245億円あります。1株あたりに換算すると、2,004円になります。ほぼ株価分ぐらいキャッシュを有しています。

投資有価証券は、鮮魚販売・飼料に関連する所が多いです。投資有価証券の額がこれらの銘柄の株価で大きく左右されるので、調べようと思います。

個人的な目標株価

PER129×14倍=1,806

PBR3,071×0.7倍=2,150

プレミアム1,978×0.95×1.05×1.05×1.4×1.2=3,480

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

過去のブログ

以上

コメント