タイムズカーでマツダのCX-5ハイブリッドに乗りました。販売価格が300万円以上する車だけあり、車体がゆったりしていて、走行レーンを外れないようステアリング自動調整してくれたり、高速道路での速度機能もあったり、乗りやすかったです。

しかし、カーナビに癖があり、操作が難しかったです。まず、画面にタッチしても全く反応しない。

マツダ2のようにハンドルの所に操作ボタンがあると思いきや、どれを押しても反応しません。どうやら手元のボタンでナビを操作できるようです。

目的地設定の入力がしづらく、使いたい機能を見つけづらかったです。癖あり過ぎ。初見殺し。手元の操作では、目的地の入力がやりづらかったです。タッチ形式の方が、良いと思います。

燃費にも不満を感じました。車体が大きく重量が重いからでしょうか、ハイブリットなのに燃費が12km/L程度です。燃費や操作性を重視する日本よりも走りを楽しむ北米向けだと感じました。

マツダの株価は割安です。マツダは北米での売上が多く、トランプ大統領誕生により、アメリカでの輸入関税引き上げにより、大打撃を受ける可能性があるなど先行き不安を見越しての株安なのでしょうか?調べてみました。

中堅自動車メーカー。

低燃費で動力性能高いエンジンが強み。

輸出比率高い。

トヨタと資本提携四季報

沿革

1920年 東洋コルク工業として設立

1931年 三輪トラックの生産開始

1958年 小型四輪トラックを発売

1961年 ドイツNSU社、バンケル社とロータリーエンジンに関し技術提携

1967年 初のロータリーエンジン搭載車コスモスポーツを発売

2008年 フォードモーターカンパニーがマツダ株式保有比率を13.8%に引き下げ(2024年3月末にはフォードの保有株式数ゼロ)

2017年 トヨタ自動車と業務資本提携に関する合意書を締結

2022年 マツダトヨタマニュファクチャリングUSA(トヨタとの合弁会社)で量産車の生産を開始

事業内容

自動車及び同部品の製造・販売、並びにこれらに関連した事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 3,430,285 | 43,603 | 53,091 | 12,131 | 19.3 | 35 |

| 連21.3 | 2,882,066 | 8,820 | 28,251 | -31,651 | -50.3 | 0 |

| 連22.3 | 3,120,349 | 104,227 | 123,525 | 81,557 | 129.5 | 20 |

| 連23.3 | 3,826,752 | 141,969 | 185,936 | 142,814 | 226.7 | 45 |

| 連24.3 | 4,827,662 | 250,503 | 320,120 | 207,696 | 329.7 | 60特 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金8,186(22%)

有形固定資産1兆1,929億円(31%)

投資有価証券3,044(8%)

負債

有利子負債5,385(14%)

純資産

自己資本比率46%

配当性向18%

利益剰余金8,756(23%)

損益計算

売上高

営業利益率5.2%

経常利益率6.6%

当期純利益率4.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,060 | 1,133 |

| 固定資産 に対する支出 | 991 | 1,152 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 252 | 315 |

株価 個人的な購入価額

983.4円(2024.12.20)

時価総額621,316百万円(12/20)

配当利回り(会社予想)5.59%(12/20)

1株配当(会社予想)55.00円(2025/03)

PER(会社予想)(連)4.43倍(12/20)

PBR(実績)(連)0.36倍(12/20)

EPS(会社予想)(連)222.16(2025/03)

BPS(実績)(連)2,715.81(2025/03)

ROE(実績)(連)13.07%(2024/03)

自己資本比率(実績)(連)45.8%(2024/03)

直近5期の平均EPS:131円

進捗:25%(2Q)

需要・顧客構造(▲10%):

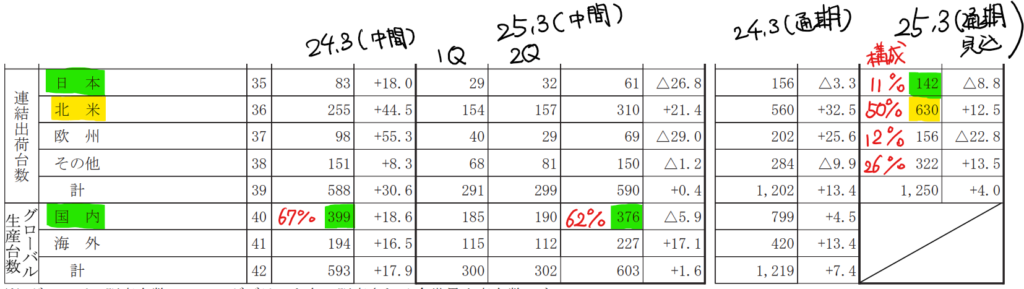

マツダの25年3月期通期の連結出荷台数見込みの向け先を見ると、日本11%、北米50%、欧州12%、その他26%です。海外売上比率が9割近く占めています。一方、グローバル生産台数の6割超は国内であり、広島のメイン工場で製造していることが分かります。

国内に依存していないメリットはありますが、北米での売り上げに業績が大きく左右されます。自動車という高価格な製品を扱っているので、業績のブレは大きそうです。

競争環境(+10%):

海外売上比率が高いですが、利益率は国内が最も高いです。国内でのブランド力が高く、トヨタとの資本提携をしており、自社開発以外にトヨタの技術を取り込む選択肢もあり、競争力は高そうです。

ビジネスモデルの有望性(▲20%):

国内で製造した自動車を海外に輸出しています。アメリカの関税引き上げが見込まれており、業績がしばらく低迷しそうです。

株主優待(+%):なし

個人的な好み(▲20%):

マツダのカーナビの操作性やルート検索力に不満を感じています。走りやすさを考えても、トヨタ・ホンダの車の方が上だと感じており、積極的に購入したい気持ちが湧きません。

個人的な目標株価

PER131×14倍=1,834

PBR2,716×0.7倍=1,901

プレミアム1,868×0.9×1.1×0.8×0.8=1,183

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント