ホンダの株価が低迷しています。ホンダの株価が、1年前は1,500円で、2024年12月13日現在1,294円になっています。

私は、渓流釣りが趣味で、年10回以上は高速道路を使い、長距離運転をします。車を所有していないので、タイムズカーを利用しており、様々な車を運転します。その中で、安全運転支援機能はホンダがトヨタを上回っていると感じています。ホンダ車の高速道路運転時のアシスト力、下道での走行アシストの安定性が抜群だと思います。

ホンダの株価が下落しており、買い時だと思い、調べてみました。

株価・指数

1,293.5円(2024.12.14)

時価総額6,829,680百万円(12/13)

配当利回り(会社予想)5.26%(12/13)

1株配当(会社予想)68.00円(2025/03)

PER(会社予想)(連)6.52倍(12/13)

PBR(実績)(連)0.49倍(12/13)

EPS(会社予想)(連)198.29(2025/03)

BPS(実績)(連)2,646.29(2025/03)

ROE(実績)(連)9.27%(2024/03)

自己資本比率(実績)(連)42.6%(2024/03)

配当利回りが5%超で、PERもPBRもかなり割安です。直近10年の株価を見ていると、2024年3月に1,900円まで上昇し大きく、下落しています。

25年3月期(2Q)

サマリー

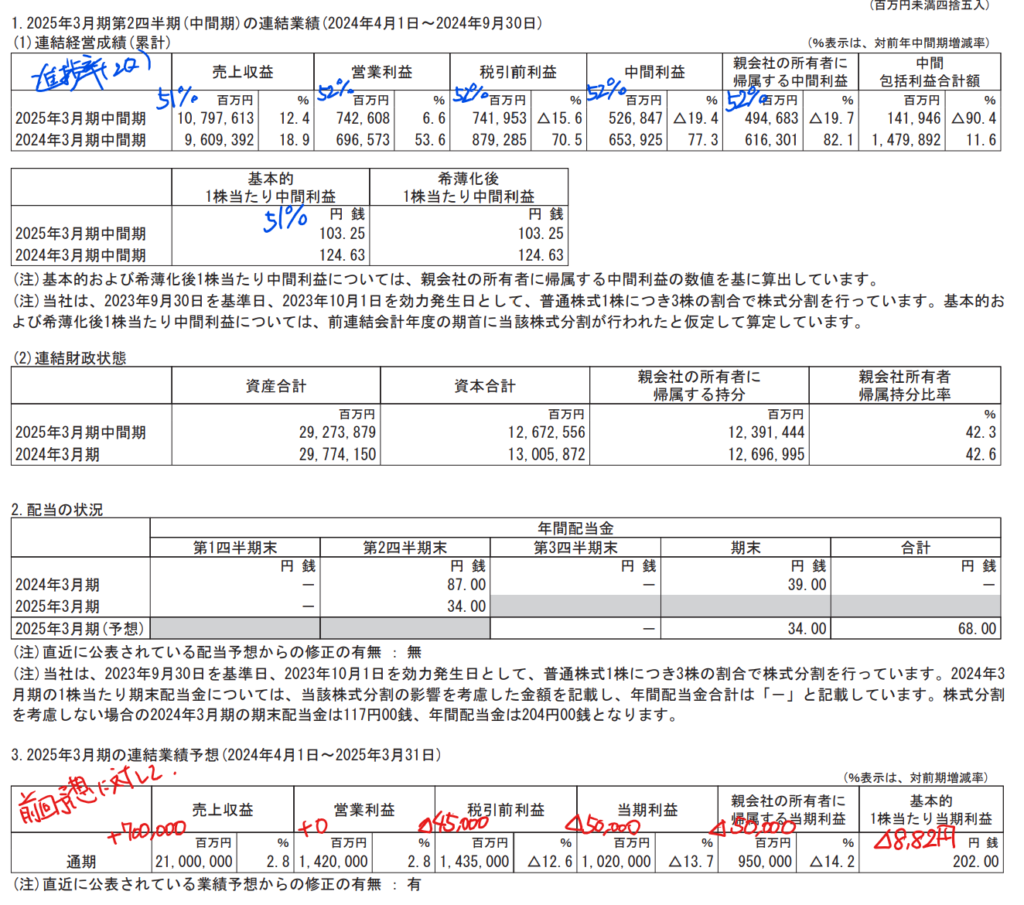

25年3月期の通期業績予想は前回予想から売上収益は増収、当期純利益は500億円の減収となっています。2Qまでの営業利益進捗率は52%なので、おおむね順調に推移しています。

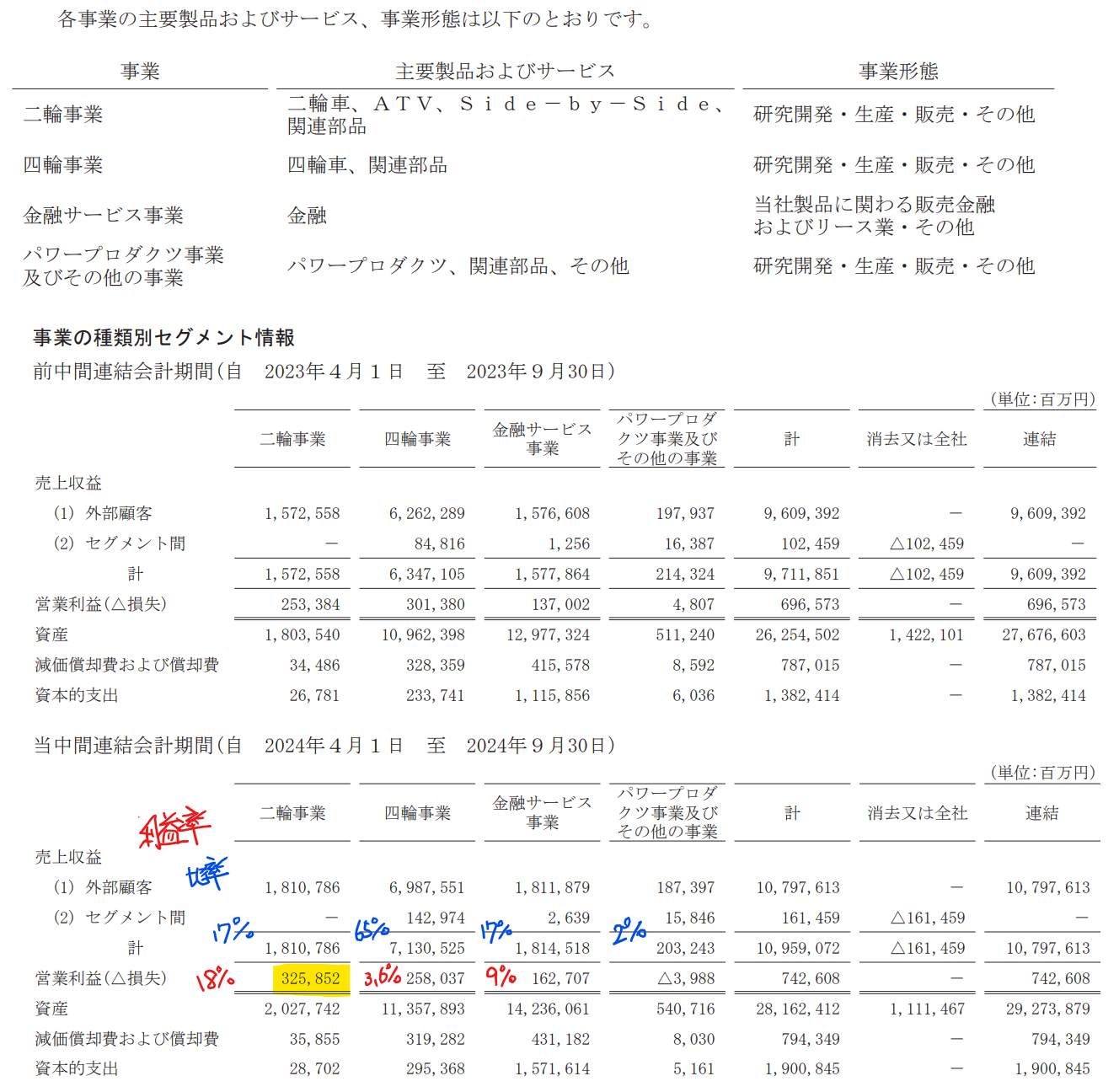

セグメント

二輪事業が増益となっており、利益率も高くなっており、営業利益全体を引っ張っています。

財務

自己資本比率42%

現金預金4兆6,223億円(資産比16%)

資金調達に係る債務10兆4,850億円(資産比36%)

自己資本比率、ネット有利子負債はそこまで多くなく、財務が安定していると言えます。

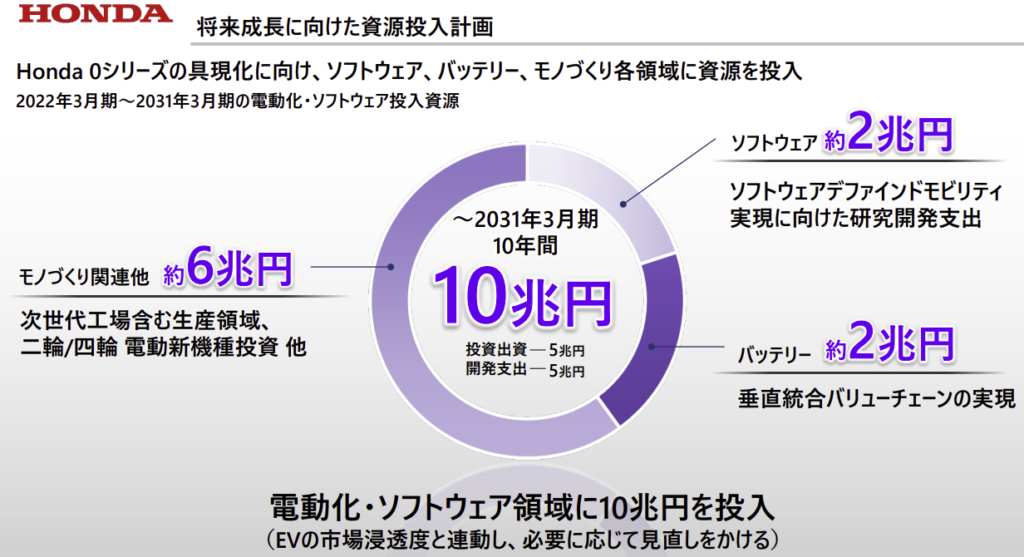

将来成長に向けた資源投入計画

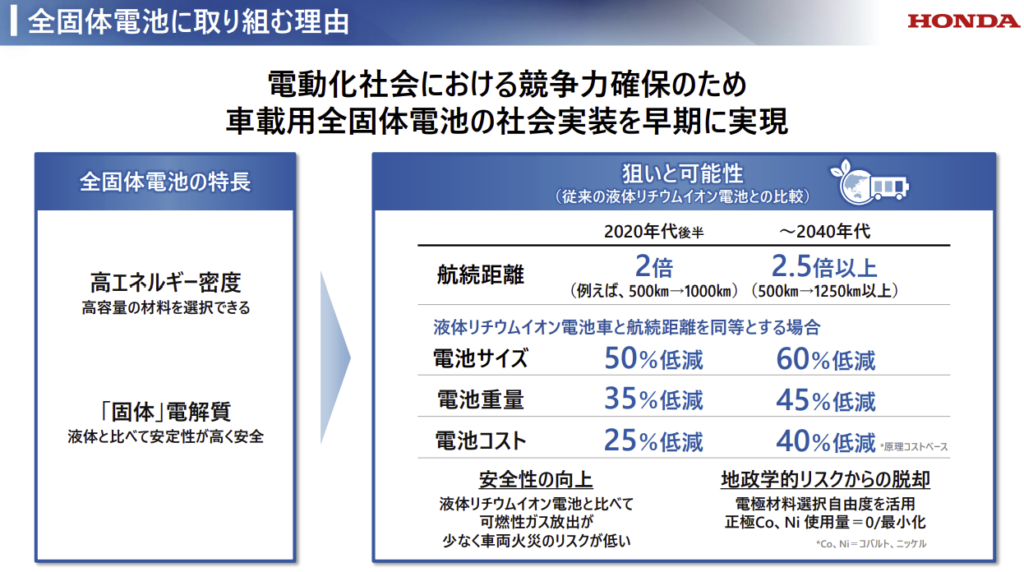

決算説明資料の中で、2031年3月期までの10年間の資源投入計画の資料がありました。総額10兆円のうち2割の2兆円をバッテリーに投入する予定です。

2024年11月にHonda 全個体電池パイロットライン説明見学会を上げており、全個体電池への投資をアピールしていました。

2025年1月、栃木県さくら市にパイロットラインが稼働開始し、本格的に量産モデルの研究開発を進めています。

全個体電池はトヨタが先進的だと思っていましたが、ホンダの力の入れようにも驚きました。全個体電池の開発に成功し、バッテリーの技術をホンダが有し、量産化できれば、全世界で戦えると思います。

ホンダ株、購入どうしようか?

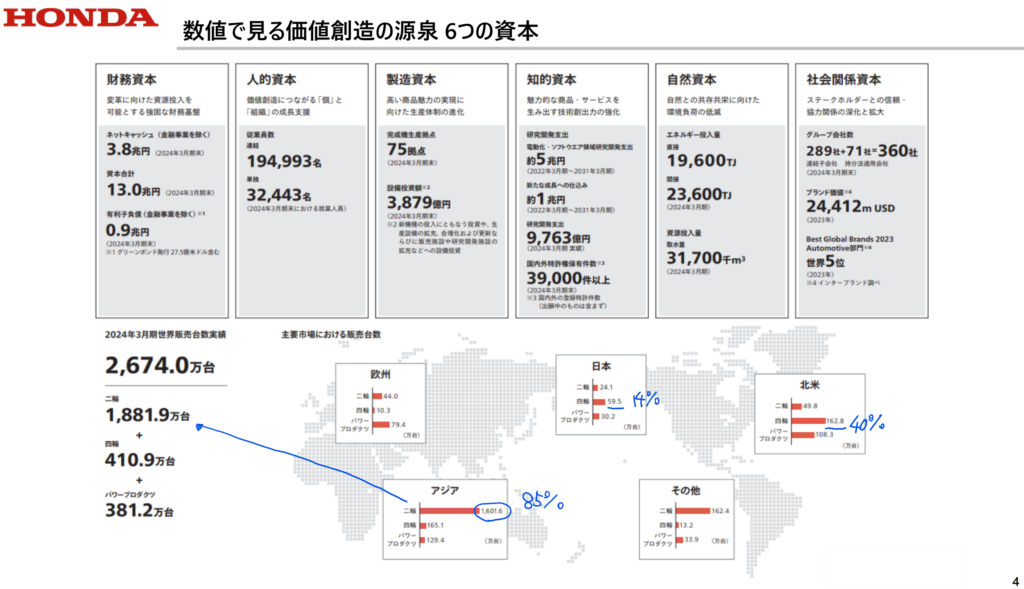

ホンダの2024年3月期の販売台数は以下の通りです。

台数では二輪車が多く、二輪車のうちアジア向けが85%を占めています。四輪事業は、日本国内が14%で北米が40%を占めています。どちらの事業も海外売上比率が高いです。

米国ではトランプ大統領の誕生により保護主義の動きが進むと思います。カナダからの輸入品に対しても25%の関税をかけると言っています。

ホンダはトヨタ・日産・マツダ・スバルと比べると、現地生産比率が高く、ダメージは幾分か小さいような気がしますが、部品を含め現地調達額を増やす必要がありそうです。また、ホンダの財務は良好なので、アメリカの関税引き上げにより、業績が悪化しても、他の地域や二輪事業で補うことができ、数年後には、再び浮上できると思います。

余裕があれば、100株購入しようと思います。

コメント