JINSで新しく眼鏡を作りました。レンズはニコンのものを使っているようです。スマホ・パソコンの利用時間が増えており、世界的に眼鏡の需要が高くなると思います。半導体銘柄でもあり、成長性を感じたので、調べてみました。

一眼レフカメラでキヤノンと双璧。

四季報

半導体・液晶製造用露光装置で世界的。

医療事業に注力

沿革

1917年 第一次世界大戦により、輸入が途絶えた光学製品の自給自足体制の確立を目指し、官民の要望を担って日本光学工業を設立

1932年 写真レンズのNIKKORを商標登録

1949年 株式上場

1980年 超LSI製造用縮小投影型露光装置を発売

2023年 ドイツの法人の全株式を取得

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇20.3 | 591,012 | 6,751 | 11,864 | 7,693 | 19.9 | 40 |

| ◇21.3 | 451,223 | -56,241 | -45,342 | -34,497 | -94.0 | 20 |

| ◇22.3 | 539,612 | 49,934 | 57,096 | 42,679 | 116.2 | 40 |

| ◇23.3 | 628,105 | 54,908 | 57,058 | 44,944 | 125.5 | 45 |

| ◇24.3 | 717,245 | 39,776 | 42,669 | 32,570 | 94.0 | 50 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金2,066(18%)

有形固定資産1,334(12%)

のれん及び無形資産245(2%)

負債

有利子負債1,667(14%)

前受金719(6%)

純資産

自己資本比率60%

配当性向53%

利益剰余金5,488(48%)

損益計算

売上高

営業利益率5.5%

当期純利益率4.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 291 | 357 |

| 固定資産 に対する支出 | 330 | 552 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 300 | 0 |

| 配当金の支払 | 145 | 173 |

株価 個人的な購入価額

1,440円(2024.9.19)

時価総額506,126百万円(09/18)

配当利回り(会社予想)3.82%(09/18)

1株配当(会社予想)55.00円(2025/03)

PER(会社予想)(連)16.63倍(09/18)

PBR(実績)(連)0.71倍(09/18)

EPS(会社予想)(連)86.58(2025/03)

BPS(実績)(連)2,032.40(2025/03)

ROE(実績)(連)5.02%(2024/03)

自己資本比率(実績)(連)59.6%(2024/03)

直近5期の平均EPS:52円

進捗:9.2%(1Q)

需要・顧客構造(▲5%):

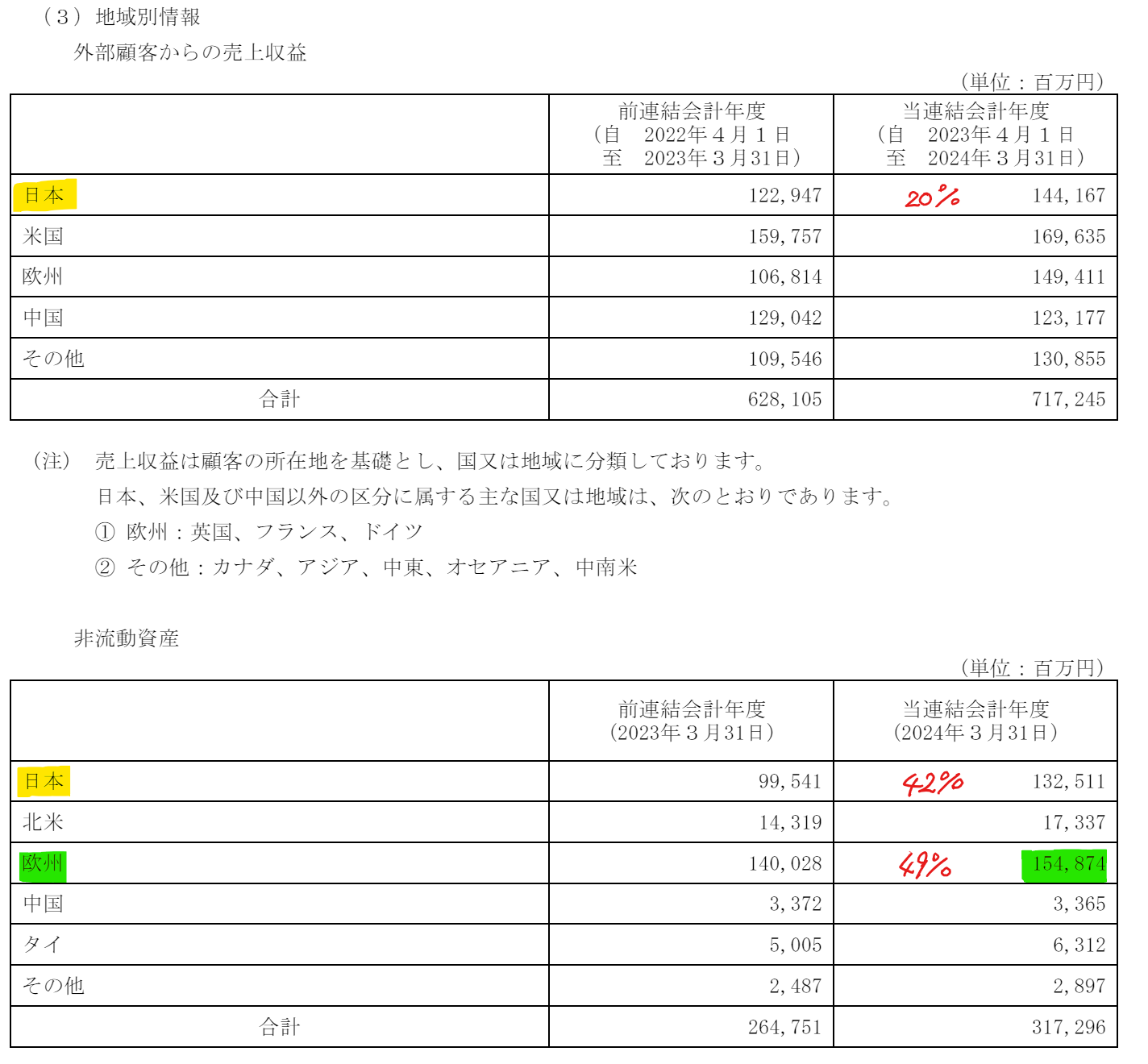

地域別売上収益は国内が2割、海外が8割と海外比率が高くなっています。非流動資産の国内比率は42%と高いですが、欧州比率も49%と高くなっています。内需に依存していない点は魅力的です。

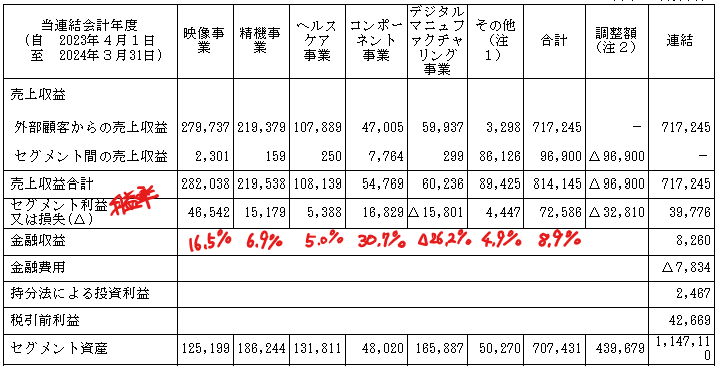

一方、映像事業は高価格帯の商品であり、個人所得の状況に売り上げが左右され、景気の変動が大きそうです。精機事業も半導体サイクルによって、業績の変動が大きそうです。

競争環境(+10%):

研究開発活動に765億円、売上高の1割以上を支出しています。技術力による障壁は高そうです。

ビジネスモデルの有望性(+10%):

半導体露光装置を有しており、半導体市場の拡大ともに事業領域を拡大できそうです。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が高く財務が盤石なのが魅力的です。ネームバリューがあり、ニコンブランドが好きなので、興味があります。

個人的な目標株価

PER52×14倍=728

PBR2,032×0.7倍=1,422

プレミアム1,075×0.95×1.1×1.1×1.1=1,360

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント