スシローが回転レーンの廃止を進め、デジタル回転レーンに舵を切っているようです。食品ロス削減や都度新鮮な寿司が食べられるので、デジタル回転レーンに大賛成です。

久しぶりにスシローの株価を見たら、3年前に購入した時よりも下落し、長期株主優待も拡充されていたので、魅力が増したと思います。調べてみました。

株主優待

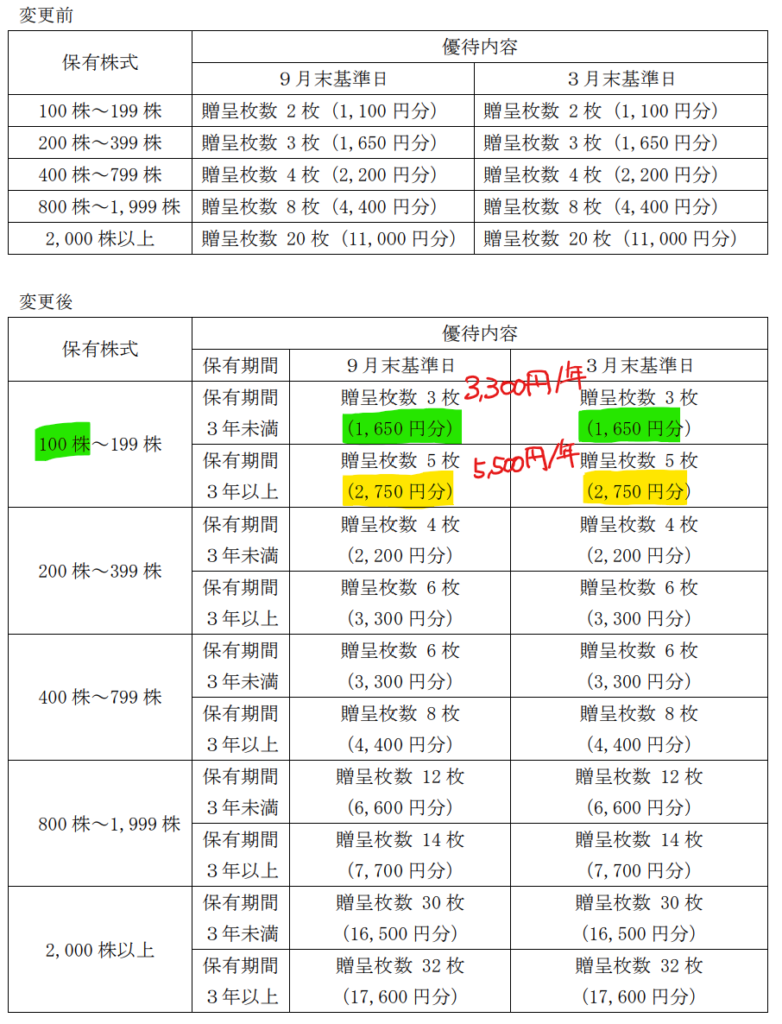

2024年5月10日に優待額の拡充と長期保有優待の新設を行いました。

今の株価が2,600円ほどなので、優待利回りは1.3%、長期保有優待利回りが2.1%です。配当を含めた長期優待込み配当利回りは、約3%と一般的な株式の利回り水準となり、投資妙味が増したと言えます。

ただ、優待拡充で個人株主が増加し、優待コスト負担が増してしまわないかどうか?

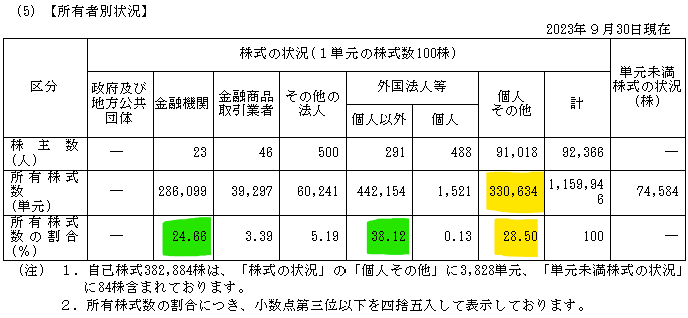

昨年度末の所有者別状況を見ると、金融機関・外国法人が6割の株を有しており、個人その他は28.5%となっています。個人の比率はそこまでが高くないのですね。浮動株が少ないので、個人株主比率が急増するリスクも少なそうです。

個人その他の所有株式数が330,634単元なので、330,634×3,300円=1,091百万円/年となります。スシローの今期営業利益の見通しが22,000百万円なので、5%ほどのコストとなります。そこまで負担は重くない気がします。

優待負担コスト増よりも株主優待により、個人株主のスシローに対するロイヤリティを高めることができるので、企業価値にプラスだと思います。

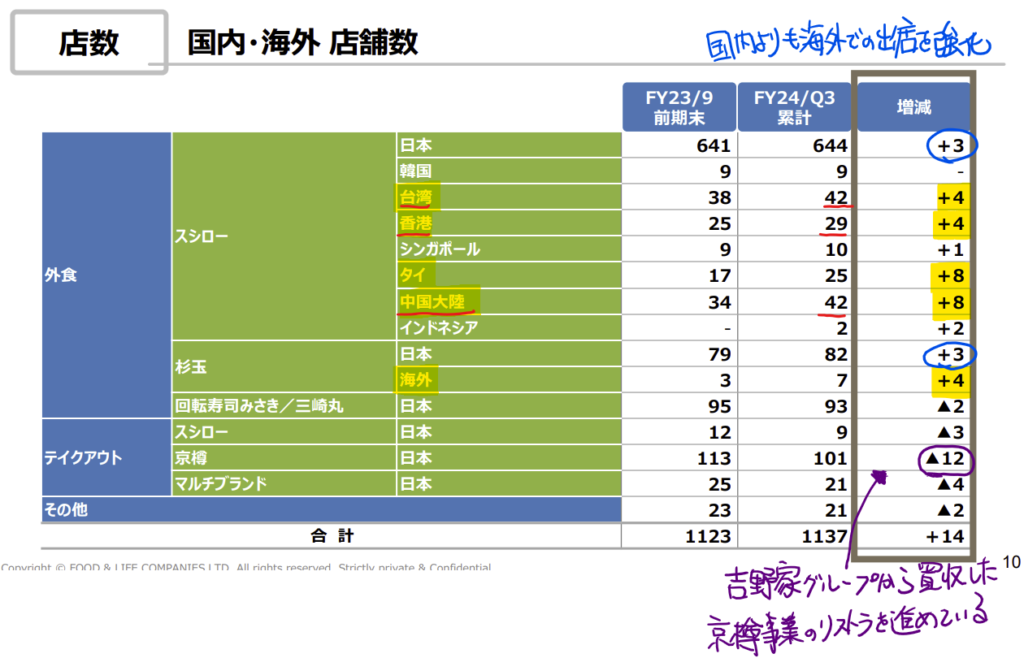

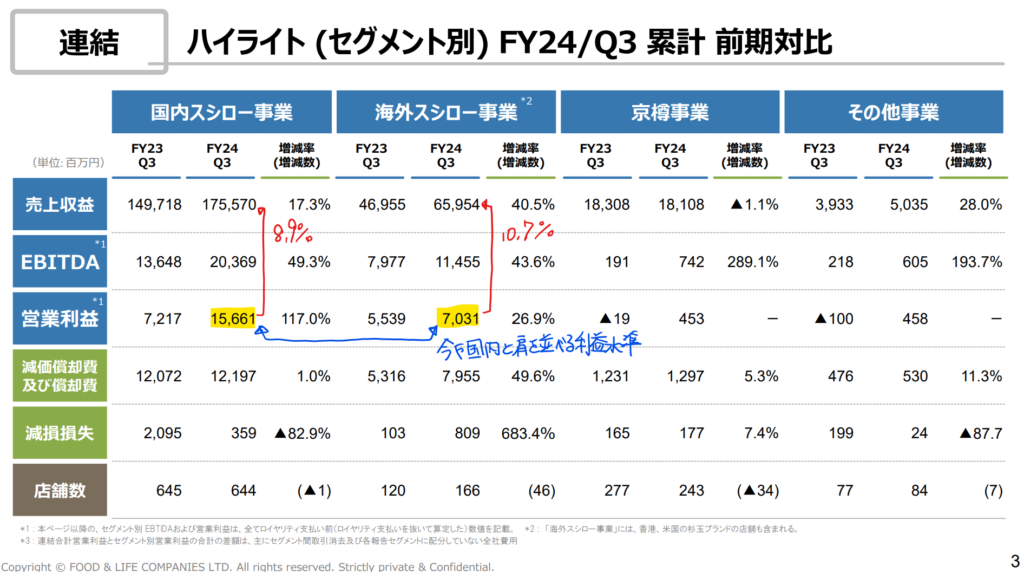

海外展開の強化

今期3Qまでに国内は17店舗純減の一方で、海外は31店舗純増と、海外展開を強化しています。海外でも、台湾・香港・中国大陸での出店数を増やしており、中華圏での事業展開を強化しています。足元は中国景気の減速による事業環境の悪化が心配です。また、台湾有事があった時には業績悪化の影響が大きくなりそうです。

2021年2月に完全子会社化した吉野家グループの京樽はリストラを進めており、店舗数を大幅に減らしています。

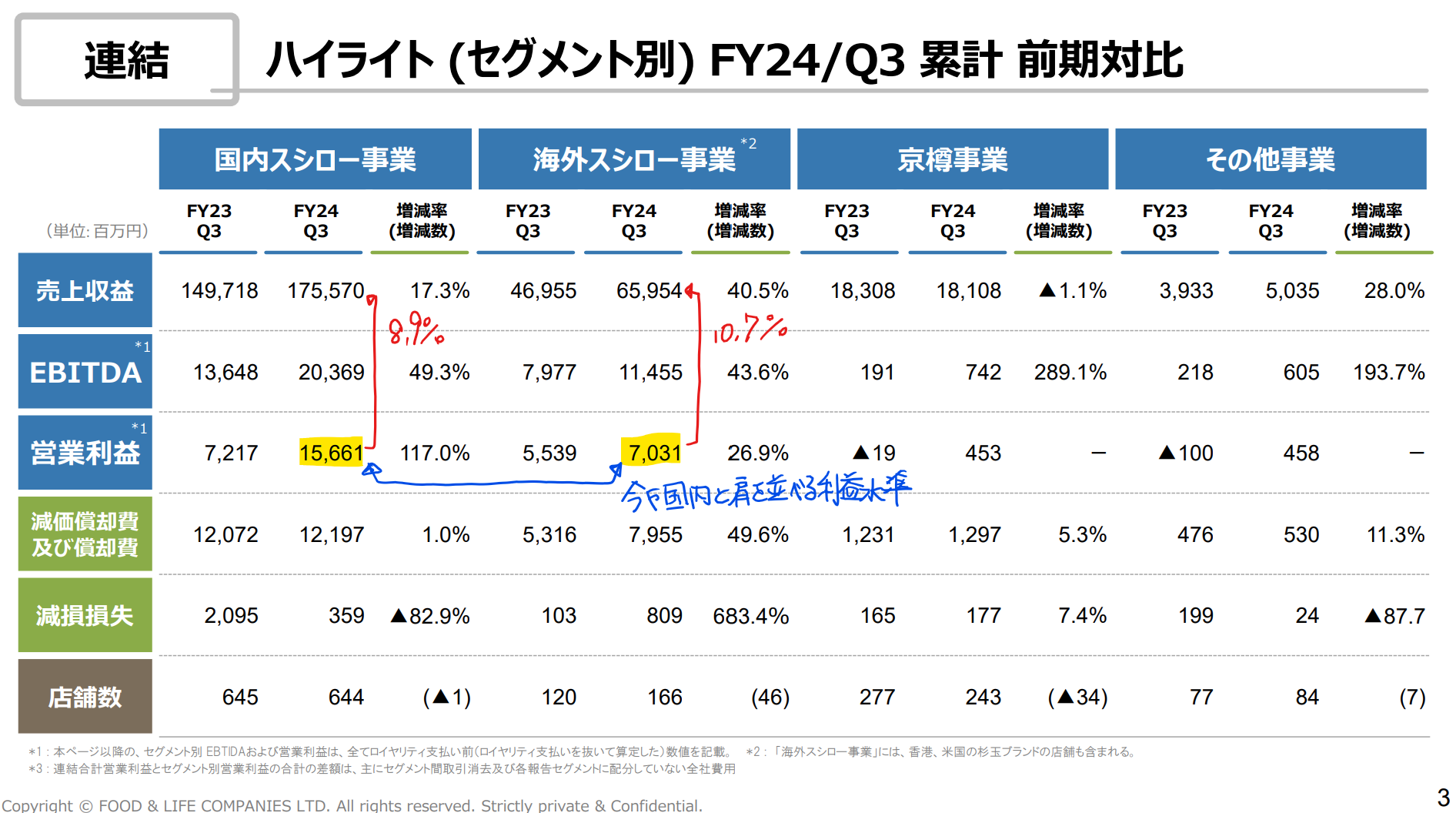

次に海外の利益水準を見ていきましょう!!

海外スシロー事業は、国内の半分程度の事業規模に成長しています。利益率も国内よりも高い10.7%なので、今や国内スシロー事業と肩を並べる規模になっています。

海外の地域別にみると、香港・台湾・タイが利益を引っ張っており、中国大陸・米国で苦戦をしています。

アジア圏での出店強化により、しばらく利益成長は期待できそうです。

株価指数

2,586円(2024.9.17)

時価総額300,155百万円(09/17)

配当利回り(会社予想)0.87%(09/17)

1株配当(会社予想)22.50円(2024/09)

PER(会社予想)(連)22.95倍(09/17)

PBR(実績)(連)3.92倍(09/17)

EPS(会社予想)(連)112.68(2024/09)

BPS(実績)(連)659.58(2024/09)

ROE(実績)(連)11.58%(2023/09)

自己資本比率(実績)(連)20.3%(2023/09)

数年前比べると利益の積み上げにより、BPSに厚みが増しています。株価が下がっているので、PERとPBRが購入圏内になりました。事業の成長性、長期株主優待の新設により、長期で保有できる良い銘柄になったと思います。

9月末決算に向けて、100株購入し、株主優待をもらうのもありだと思います。

過去のブログ

コメント