エンビプロより株主優待クオカード2,000円分が到着しました。1年以上継続保有、400株保有と20万円程度の資金が必要ですが、2,000円のクオカードは魅力的です。

エンビプロは建築廃材や廃車を収集し、鉄スクラップに加工し、販売しています。足元、円高進行と、世界経済の景気悪化により、鉄スクラップ価格が大幅に下落しています。下方修正の不安を感じ、足元の決算を確認します。

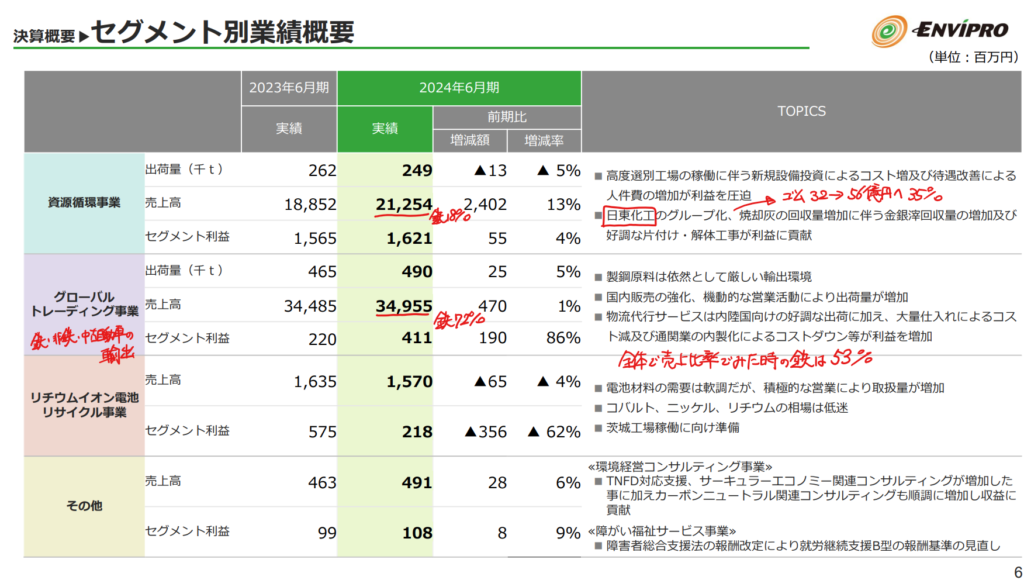

24年6月期決算

資源循環事業、グローバルトレーディング事業が好調でしたが、リチウムイオン電池リサイクル事業が減益となり、全社では増収減益でした。

日東化工のグループ化により鉄以外のゴムの取扱額が増加していますが、売上高に占める鉄の比率は高く、売上比53%は鉄関連のリサイクルが占めています。鉄の需要と価格に業績が大きく左右されそうです。

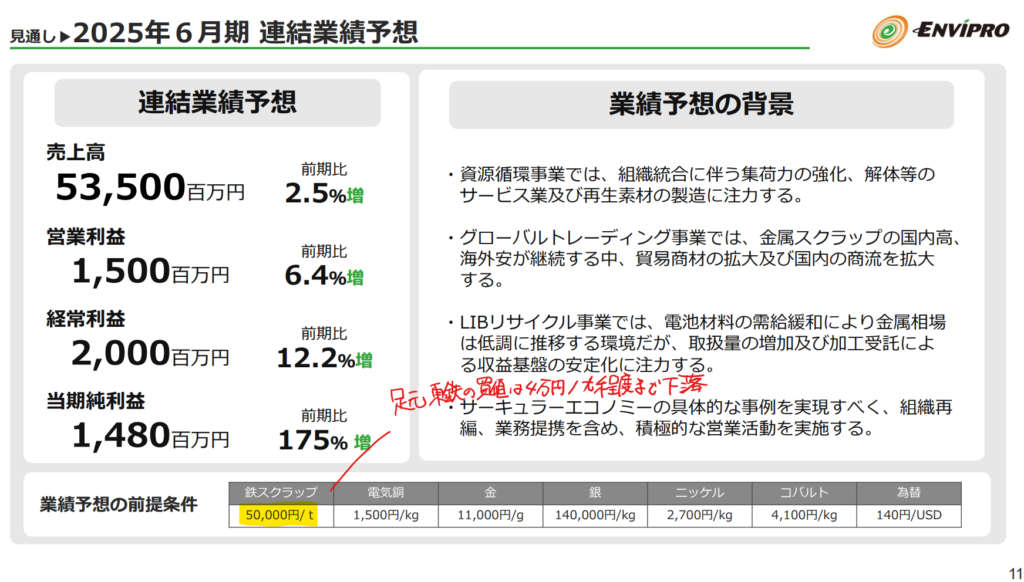

25年6月期決算

今期の業績予想は増収増益を見込んでいます。しかし、7月下旬以降、急激な円高転換と中国経済の悪化によりスクラップ価格が大幅に下落しています。東京製鐵の足元の鉄スクラップの買値は5万円から4万円/tまで下落しています。在庫評価差により、一時的に業績が悪化する可能性あると思います。

エンビプロの棚卸在庫は24年6月末時点で58億円であり、スクラップが2割下落し、在庫の購入と販売までの期間差で評価損発生すると仮定した場合、58億円×20%=11.6億円。

なかなか、影響額が大きいです。エンビプロの鉄スクラップの購入価格も下げていると思うので、ここまで影響しないでしょうが、1Qはかなり厳しい決算になりそうです。

株価指数

487円(2024.9.13)

時価総額14,713百万円(09/13)

配当利回り(会社予想)3.08%(09/13)

1株配当(会社予想)15.00円(2025/06)

PER(会社予想)(連)9.94倍(09/13)

PBR(実績)(連)0.88倍(09/13)

EPS(会社予想)(連)48.99(2025/06)

BPS(実績)(連)553.45(2025/06)

ROE(実績)(連)3.24%(2024/06)

自己資本比率(実績)(連)49.5%(2024/06)

長期保有なので下落しても売却しません。頑張れ、エンビプロ!!

関連のブログ

以上

コメント